Если банк предлагает за покупки по карте бонусы, которые можно использовать при определенных условиях, на определенные покупки или только в предоставленном списке магазинов, то смысла в оплате такой картой я не вижу вообще. Поэтому с 2020 года не расплачиваюсь картой Сбера.

Если же кэшбэк приходит рублями, которыми можно распоряжаться на своё усмотрение и в любых количествах, даже если это всего 5 рублей, а не в зависимости от конкретной большой суммы (в банке "Открытие" было 900р в 2019г) , то тут, конечно, намного интереснее. Особенно потому, что никаких дополнительных действий совершать не нужно, просто расплачиваетесь, как обычно, получая обратно какую-то часть потраченных денег. Почти как Налоговый Вычет. Далее будут скрины за конкретные покупки, сколько в среднем получается за месяц, сколько за всё время.

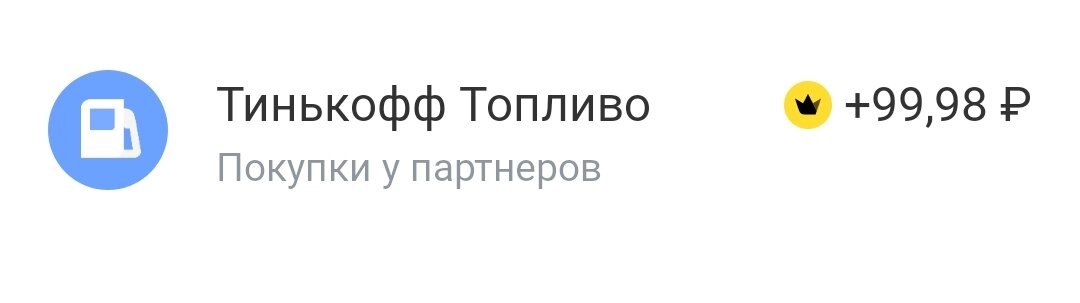

Например, на днях я заправилась на 1000 руб, за что мне тут же начислили 100 руб кэшбэка. В данном случае выгода очевидна, ведь за полный бак скидка составила бы уже в районе 250 рублей. А 250 рублей – это ещё почти 5 литров 95 бензина (цена за литр в моем районе от 50 до 53 рублей).

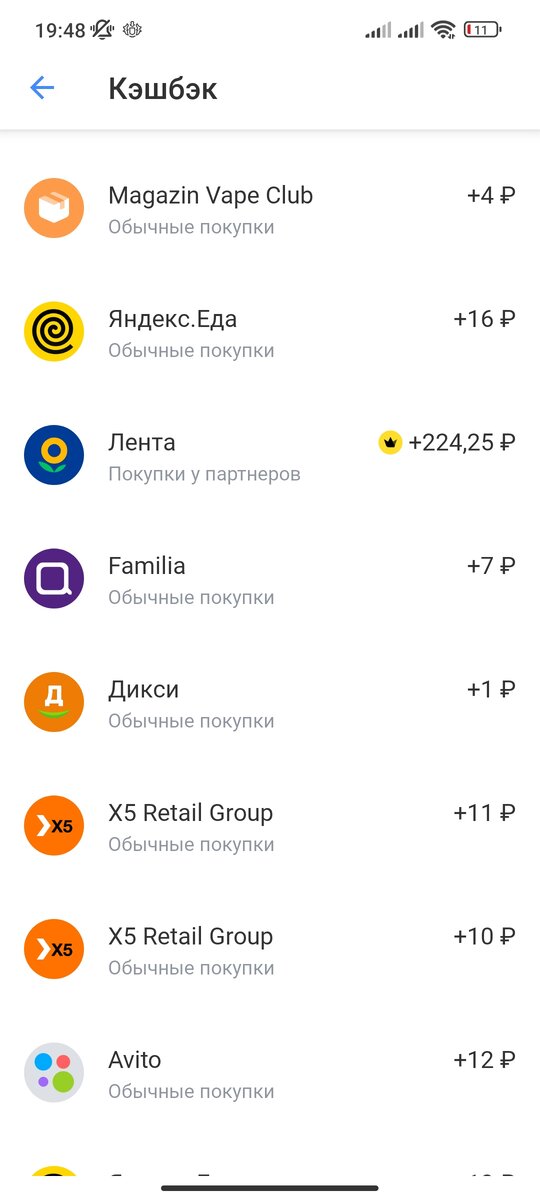

Но такие проценты, к сожалению, бывают не на все покупки. Вот, например, в прошлом месяце был повышенный кэшбэк на покупки в Ленте, но я об этом даже не знала, заметила уже позже. Мелочь, а приятно.

У меня обслуживание карты стоит 99 рублей в месяц, но убытка я даже не замечаю, так как оплата идет как раз с кэшбэка. И еще остается.

Если бы я платила наличными или картой без кэшбэка, то этой суммы не было бы. И кэшбэк от месяца к месяцу всегда разный, в зависимости от количества потраченных денег и акций с повышенным кэшбэком, коих огромное множество и коими я не пользуюсь, потому что мне лень их отсматривать, но иногда случайно попадаю, как видите. Но за 2 с лишним года я еще ни разу не платила за обслуживание карты личными деньгами, то есть 100р кэшбэка накапливались всегда.

А теперь по конкретным цифрам. Сумма за март меня радует, хоть она и не большая, а причина описана в моей самой первой статье.

Вот, например, суммы кэшбэка начиная с октября 2022. Всегда разные, как я уже упоминала.

Ну и чтобы точно понять, есть ли смысл во всех этих рублях, прилагаю скрин, на котором отображена сумма за весь период пользования карты. Ради этого даже написала в поддержку, чтобы узнать, как давно я ею пользуюсь – с 20 ноября 2020 года.

Почти 6 тысяч рублей с неба.

Добавляю скрин с учётом марта

Моё мнение - в долгосрочной перспективе смысл определенно имеется, но траты по карте в 2023 году есть абсолютно у каждого, даже у моей бабули и у моего деда. Но для кого-то, как для меня сейчас, и 100 и 200 дополнительных рублей тоже могут иметь значение.

Лично я наличными не пользуюсь с конца 2019 года, та одинокая сотка в моем кошельке из превью /этой статьи/ лежит там уже давно (ну точно на черный день), и как попала она туда - я не помню.

Спасибо за внимание!

Моя самая залайканная статья:

Импульсивные покупки. Выводы из собственных ошибок и как избежать лишних трат