«Если не ставить перед собой амбициозные задачи, то не будут реализованы вообще никакие». В.В. Путин

Еще в школе я завел себе блокнот, куда записывал финансовые цели. Под финансовыми целями я понимаю не только штуки типа «выйти на доход 100 рублей в год», но и обыкновенные хотелки типа «купить новый Ойстер 565 с двумя комплектами парусов». И цель была совсем не в том, что «надо записать, а то забуду». Вот основные причины так делать:

- Лично я верю в эзотерику и метафизику и у меня это работает. Вся вот эта Зеландовщина реально работает. Поэтому штуки типа «четко зафиксировать в голове цель во всех репрезентативных системах: написать это, нарисовать, найти картинку и посмотреть, а потом забыть» - это абсолютно рабочий инструмент.

- С другой стороны, цели, которые вы постоянно откладываете и переностие говорят о том, что это не приоритетные и вообще не нужные штуки и их вообще можно удалить из списка. Вещи же которые из года в год переезжают в новые списки - это однозначно что-то наболевшее и это точно надо.

- Для меня важно так же долгосрочное планирование. То есть я завожу некоторые глобальные цели, добавляю в систему всю номенклатуру своих доходов и расходов и ожидаю расчета по времени - сколько месяцев или лет мне потребуется на реализацию той или иной задачки. Или списка всех задачек. Это помогает мне планировать жизнь, понимать к чему я иду, а не просто плыть по течению.

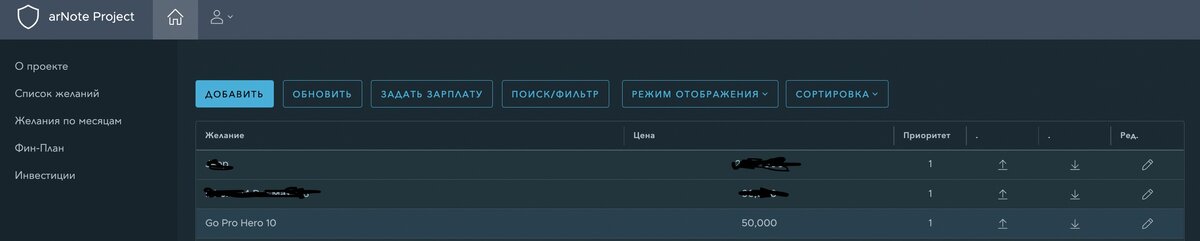

Это один из главных инструментов в жизни. Я пользуюсь им почти каждый день. Для этой цели и для параллельной прокачки IT-скиллов я сам для себя давно уже создал трекер для всей этой кухни.

Трекер позволяет добавлять хотелки и выставлять приоритет. Я могу для себя посмотреть только приоритетные цели или заценить все.

Исходя из текущих доходов я вижу сколько примерно понадобится времени на всю эту чухню верхнеуровнево.

Отдельнвм пунктом у меня есть страничка, позволяющая для себя раскидать приоритетность реализации тех или иных «хотелок»:

Здесь я могу «уместить» в месяца те или иные хотелки и посмотреть «смещающуюся» на другие месяца не израсходованную сумму.

Ну и главная изюминка моей тулзы:

Это страничка, позволяющая сделать прогноз на ближайшие 10 лет. Я раскидываю все хотелки, если какие-то хотелки можно взять только в кредит, я добавляю его и смотрю сколько времени уйдет на погашение. Параллельно я могу добавить досрочные погашения кредита, годовые бонусы и прочее. В каждом месяца в графе Итого сумма считается по следующей формуле:

Предыдущий доход (из предыдущего месяца) - предыдущий расход - среднемесячные траты (ну типа бытовые траты на жизнь: продукты, еда, транспорт, развлечения) - покрытия кредитов + зарплата в этом месяце + прочий доход = S.

Итого, я могу закинуть все свои цели, прикинуть, возможно подо что-то придется залезть в кредит, прикинуть сколько времени понадобится на реализацию и прочее.

Тут услышал мнение, рассказывая о своем проекте, дескать «он бессмысленен, ибо не учитывает инфляцию». Сам по себе проект больше имеет психологические цели, чем реально-технические. И вот как раз данный вопрос с психологической точки зрения вскрыл еще одного пожизненного лузера, который отталкивается от реалии, что внешняя обстановка меняется, а его текущее положение нет. То есть он как работал на заводе, так и умрет на нем. По факту же (но эта тема отдельной статьи), моя карьерно-жизненная формула обеспечивает прирост 2х дохода каждые 1,5-2 года. Поэтому какие-то внешние факторы типа инфляции и геополитических неурядиц меня вообще мало волнуют и по сути для меня они на уровне погрешности.

Видео-версия материала: