Один из крупнейших в мире производителей алюминия, компания Русал, опубликовала финансовые результаты по МСФО за 2022 год, согласно которым:

- Выручка выросла на 16,5% и составила $13,9 млрд.

- Показатель EBITDA снизился на 30% до $2,03 млрд.

- Маржа по EBITDA снизилась с 24,1% до 14,5%.

- Чистая прибыль упала на 44,4% и составила $1,8 млрд.

Снижение финансовых показателей компания объясняет санкционным давлением на деятельность компании. Австралия запретила поставлять глинозем и алюминиевые руды в Россию, в связи с чем Русал вынужден был искать новых поставщиков. К тому же растущая инфляция оказала негативное влияние на себестоимости продукции компании.

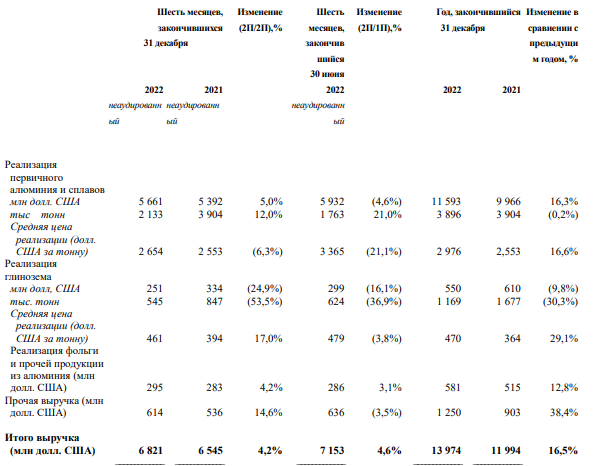

- Себестоимость производства за год выросла на 32% и составила $2 190 за тонну против $1 661 за тонну годом ранее.

- Объем продаж алюминия сохранился на прошлогоднем уровне в 3,9 млн тонн.

- Средняя цена реализации алюминия выросла на 16,6% до $2 976 за тонну.

Компании удалось сохранить объемы производства алюминия на высоком уровне за счет повышенного спроса на алюминий со стороны автомобильной промышленности, доля которой составила 24% от мировых продаж алюминия, компенсируя снижение спроса на алюминий в строительном сегменте на 3,9%.

Отчет Русала ожидаемо слабый. Компания столкнулась с санкционным давлением и высокой конкуренцией со стороны китайских производителей алюминия, которые в 2022 году поставили рекордное количество алюминия.

В то же время стоимость металла с начала 2023 года снижается, что отражается и на котировках компании. Рассчитывать на дивидендные выплаты в ближайшее время здесь не стоит.