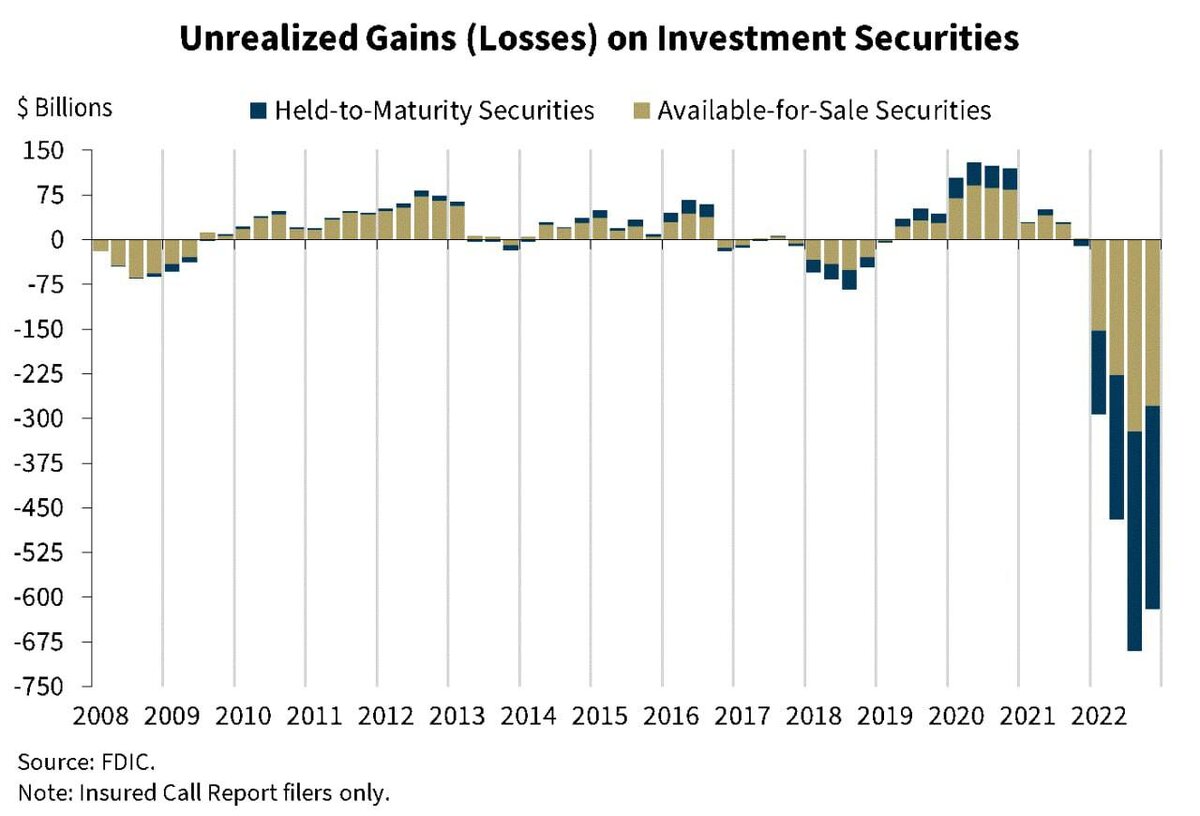

Нереализованные убытки по портфелю ценных бумаг у банков США находится на крайне высоком уровне.

Основную часть этих убытков составляют облигации США (более 30%), считающиеся наиболее обеспеченными и надежными активами. Однако, начиная с 2022 г. их стоимость неуклонно снижалась.

На ряду с ростом процентной ставки и инфляции - это образовало дисбаланс в банковских портфелях: облигации превратились в обязательства, а не обеспечение.

Для банков, соблюдающих стандарты и страховые границы, это один из естественных жизненных микроциклов, не несущих угрозу (поскольку облигации США являются одним из надежных и доходных инструментов).

Вывести банк из равновесия может:

- затяжной кризис / затяжной период высокой инфляции. Активы банка постепенно уменьшаются за счет снижения их стоимости, а оставшийся запас финансовой прочности "съедают" постоянные издержки, что при затяжном кризисе усиливает дисбаланс;

- недиверсифицированные вложения в облигации (бонды). Например, покупка большого количества долгосрочных облигаций, по которым расчет происходит через 30-50 лет или излишние вложения в один из инструментов.

Последней "жертвой" второй ошибки стал Silicon Valley Bank который вложил большую часть активов в долгосрочные облигации США.

Опасность нынешней ситуации состоит и в том, что в некоторых банках нарушено правило страхования клиентских вкладов: имеется слишком высокая доля депозитов, превышающих страховой лимит 250 тыс $. А это в свою очередь, говорит о высоком риске потери вложений, которые не покрывает страховка (250 тыс $). Собственно говоря, обанкротившиеся Signature Bank и Silicon Valley Bank возглавляли рейтинг по вкладам, превышающим уровень страховки.

Сильно настораживает пребывание на верхних строчках этого рейтинга банка Citigroup (3 в списке), т.к. он входит в "большую пятерку" банков США и имеет размер вкладов, не покрываемых страховкой на сумму 1,160 млрд $.

Нужно понимать, что поддержка ФРС в размере 2 трлн. $, кредитные линии и стимулирующие меры - это способ залатать дыры, а не решить системные проблемы банковского сектора. Например, теперь банки могут занимать у ФРС деньги по однолетней ставке (OIS+10 б.п), если они смогут предложить залог и ФРС предлагает выгодный процент займа, чтобы банкам было легче брать кредит. Однако, кредит банк возьмет на поддержание деятельности и покрытие обязательств и даже при выгодных условиях, остается кредитом (пассивом).

Сравнивать текущее вливание денежных средств с подобной ситуацией 2020 г., когда шла раздача «вертолетных денег» в результате чего, выросло количество участников и покупателей на фондовом рынке и крипторынке, не стоит. Тогда банки из-за переизбытка ликвидности стали активно торговать на разных рынках. Сейчас же у банковской системы цель - спасти себя!

Как бы то не было, высокий уровень инфляции продолжит вредить банковской системе не меньше, чем и высокие % ставки, съедая их кэш и активы. По этому ожидать сильного и скорого притока ликвидности на рынке довольно опрометчиво, т.к. полученные займы пойдут на покрытие обязательств и пополнение финансовой подушки безопасности.

Присоединяйтесь в телеграмм @tochka_vhoda_crypto