В одной из прошлых своих статей я рассказывал как закинул дополнительно на ипотеку 7.000 рублей. И знаете что? Мне понравилось. Поэтому сегодня я решил закинуть на ипотеку 14.000 рублей и посмотреть, что из этого выйдет.

Когда нужно вносить дополнительный платеж?

Если вы вносите дополнительный платеж тогда, когда есть деньги, то ваши средства могут пойти не туда, куда следует. Проценты по ипотеке начисляются каждый день и это можно использовать себе на руку.

Как только у вас сняли ежемесячный платеж, у вас сняли и проценты, поэтому в день платежа вам не начислен ни один маленький процентик. И это то, что нужно, ведь вся сумма пойдет в тело кредита.

Выбирать нужно уменьшение срока кредита. Далее можно заменить, что 14.000 могут позволить избавиться от ипотечного рабства почти на год раньше:

Ок, заплатили. Теперь давайте сравним графики. Это старый:

А это новый:

Получается, что своим платежом я сэкономил более 80.000 рублей. Люди мечтают сделать иксы на криптовалюте или акциях, но оказывается, что вкладывать нужно в ипотеку. Инвестировал 14.000 рублей и в тот же день заработал почти в 6 раз больше. И не нужно ждать годами и отслеживать графики.

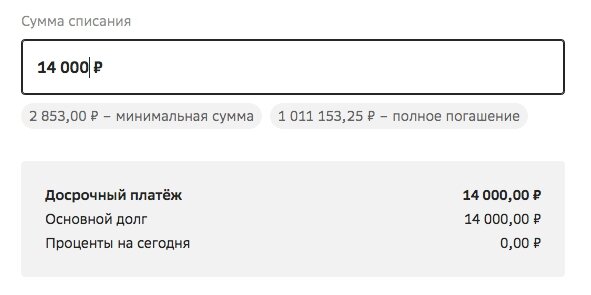

Также хотелось бы поделится личными переживаниями на этот счет. Еще с утра я должен был заплатить за квартиру более миллиона рублей:

А сейчас уже менее миллиона:

Цифра была семизначная, а сейчас шестизначная. Чувствуется прогресс. 7, 6, 5, 4, 3, 2, 1, 0. Это что касается долгов. А с инвестициями и накоплениям нужно двигаться другом порядке, ну вы понимаете - иии 1, 2, 3, 4....