О компании.

🏢 En+ Group (ЭН+ ГРУП) - международная компания и вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии, горнорудной промышленности, логистики и стратегически связанными с ними отраслями. На сегодняшний день, En+ Group - крупнейший производитель алюминия за пределами Китая.

Структура компании.

🏨 В структуру компании входит более 60 дочерних предприятий, которые расположены в 12 странах. В основном, компания сосредоточена в сфере металлургии и энергетики, основная часть активов расположена в Сибири. Перечислим основные активы компании:

- 56,9% доля в алюминиевой компании «РУСАЛ», которому принадлежит девять алюминиевых заводов. Ещё два завода принадлежит самой ЭН+. Совокупная мощность производства алюминия составляет 3,8 млн. тонн в год.

- Пять ГЭС (гидроэлектростанция), три из которых входят в топ-20 крупнейших в мире: Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт). Совокупная установленная мощность ГЭС 15,1 ГВт (ГигаВатт).

- Шестнадцать ТЭС (тепловая электростанция), которые обеспечивают теплом свыше 500 тыс. домохозяйств в Сибири, на Урале и Европейской части России. Совокупная установленная мощность ТЭС 4,4 ГВт.

- Крупная СЭС (солнечная электростанция) позволяющая снизить потребление угля на местных ТЭС на 3500 тонн, что, в свою очередь, позволило сократить выбросы на 8000 тонн углекислого газа в год. Совокупная установленная мощность ТЭС 5,2 МВт (МегаВатт).

- Девять глиноземных заводов. Совокупная мощность производства глинозема составляет 10,4 млн. тонн в год.

- Семь предприятий по добыче бокситов и нефелинов. Совокупная мощность по добыче бокситов составляет 20,6 млн. тонн в год.

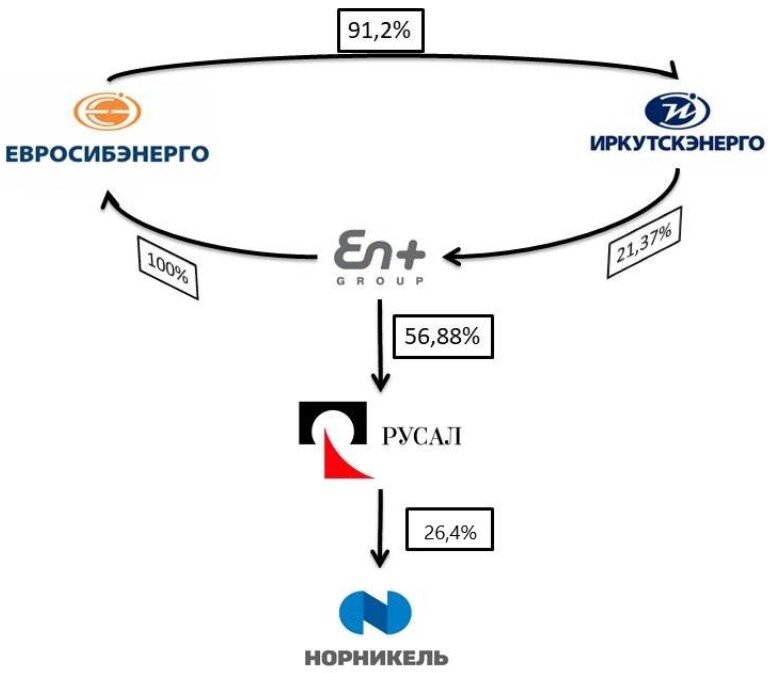

❗ Здесь стоит добавить, что компания косвенно владеет другим крупным предприятием ПАО «ГМК «Норильский никель» благодаря ключевой доле в «РУСАЛ», который в свою очередь владеет 26,4% долей Норникеля. Для более наглядного представления прикрепляю изображение ниже ❗

Собственники компании.

👩💼 Компания имеет довольно узкий круг акционеров. По крайней мере, в открытых источниках можно найти всего трёх наиболее крупных собственников:

- российский предприниматель Олег Дерипаска владеет 44,95% (голосующей является только 35%) долей

- швейцарский сырьевой трейдер «Glencore» владеет 10,55%

- ООО «Центр обработки данных «Иркутскэнерго» владеет 21,4% долей, которым в свою очередь владеет АО «ЕвроСибЭнерго» (на 100% принадлежит En+ Group). Проще говоря, это квазиказначейский пакет акций. ЭН+ владеет собственной долей через подконтрольное дочернее предприятие.

Финансовые показатели.

💰 Компания имеет привлекательную рыночную стоимость акций благодаря низким мультипликаторам, отдельно стоит отметить сильную недооценённость компании по отношению к её балансовой стоимости (P/BV).

💲 У компании приемлемый уровень долга. Годами ранее ЭН+ оперативно старалась уменьшить его, но из-за уменьшения денежных средств на счетах и укрепления рубля долг снова начал расти. Скорее всего, доход компании увеличится благодаря увеличению курса доллара относительно рубля, что поможет вновь уменьшить уровень долга.

🤑 Хорошо выделяется рентабельность компании, которая является стабильной и остаётся на высоком уровне уже длительное время. Не малую роль здесь играет энергетический сектор, который является крайне стабильным, в отличии от волатильной стоимости алюминия.

📋 Последний отчёт о финансовых и операционных результатах En+ Group за первое полугодие 2022 года был опубликован 18 августа 2022 года. Здесь не буду многословен, у компании неплохо подросла выручка, но упала чистая прибыль и повысилась себестоимость производства по причинам названным ранее.

Плюсы и драйверы роста компании.

- Компания имеет привлекательную рыночную стоимость акций на основании текущих финансовых показателей.

- Компания стабильно развивается и генерирует хороший денежный поток, в том числе благодаря своей диверсификации бизнеса и наличии долгосрочной стратегии.

- Ослабление курса рубля играет на пользу компании и увеличит показатели рентабельности

- Главное преимущество компании - самостоятельность в производстве алюминия благодаря энергетическим активам, что повышает гибкость и эффективность компании, и снижает себестоимость производства. Ещё она является на 100% самодостаточной в производстве глинозема и на 80% в производстве бокситов.

- En+ Group - лидер по борьбе с изменением климата в РФ, что повышает привлекательность компании на международных рынках и способствует увеличению ESG-критерия, который также набирает популярность. К слову, более 98% алюминия En+ Group производится на чистой гидроэнергии.

Минусы компании.

- Компания длительное время не выплачивает дивиденды, но при этом у компании есть дивидендная политика (100% дивидендов от РУСАЛа + 75% свободного денежного потока энергетического сегмента, но не менее 250 млн $ в год) принятая в 2019 году. Объяснялось все это воздействием санкций и неблагоприятной рыночной конъюнктурой.

- В случае мировой рецессии, может упасть как спрос, так и цена на алюминий. Алюминиевый сегмент - 80% выручки компании.

- Холдинг может испытать более серьёзное санкционное давление.

Последние новости от компании.

🆕 По сравнению с другими ПАО, менеджмент ЭН+ редко сообщает о каких-либо планах и результатах. В начале марта стало известно, что компания собирается построить новую газовую электростанцию у Ковыктинского газового месторождения.

👷♀️ В сентябре 2022 года компания также сообщала о планах построить четыре новых ГЭС стоимостью в 300 млрд. рублей и дополнительно подтвердила планы снизить к 2030 году выбросы парниковых газов на 35%, а к 2050 году достичь углеродной нейтральности, что соответствует стратегии компании снизить экологический ущерб от производства.

Вывод.

🧐 Я думаю, что совокупность плюсов и общая дешевизна компании делает её более привлекательной для покупки. По правде говоря, многие компании на российском рынке сейчас торгуются так дешево, в силу больших рыночных рисков. Но, мне также нравится долгосрочная стратегия и стабильность развития компании. Проблема с дивидендами рано или поздно будет устранена, уже есть слухи, что компания планирует начать выплаты в новом году, но трудно гарантировать достоверность слухов.

📌Сам по себе алюминий очень востребованный металл, который применяется в большом количестве отраслей, и спрос на него в будущем по идее будет только расти, в том числе благодаря его экологичности. Даже если взять те же электромобили, для составляющих которых во многом используют алюминий.

💼 На текущий момент, ЭН+ занимает примерно 3% долю в моём портфеле от всех моих вложений. Возможно, я увеличу эту долю в перспективе, или по крайней мере, буду держать её на таком же уровне.

Благодарю за прочтение! Поделитесь в комментариях своим взглядом на компанию. Что думаете о компании? 🙂