При росте процентных ставок падение стоимости активов банка может привести к его краху через два канала: убытки и паника вкладчиков. Последний фактор стал ключевой причиной краха Silicon Valley Bank, показало исследование. Проблема может коснуться и других банков.

Снижение стоимости банковских активов из-за повышения ставок ФРС значительно увеличило уязвимость банковской системы США. Рыночная стоимость ее активов на $2,2 трлн ниже балансовой. Однако ключевой риск для платежеспособности банков представляет комбинация снижения стоимости активов с высокой долей незастрахованных депозитов (то есть превышающих сумму, попадающую под гарантию сохранности вкладов, в США это $250000), показало исследование американских экономистов – Эрики Сюэвэй Цзян из Университета Южной Калифорнии, Грегора Матвоса из Северо-Западного университета, Томаша Пискорского из Колумбийского университета и Амита Серу из Стэнфорда. Работа опубликована в версии от 13 марта 2023 г. в репозитории SSRN (база «первых драфтов» – препринтов, которые, как правило, еще не проходили рецензирование).

Авторы исследования проанализировали влияние повышения ставок ФРС на банковские активы и последствия этого для финансовой стабильности, изучив отчетность, отражающую структуру активов и обязательств, всех американских банков (более 4800).

Когда центральный банк повышает ставки, это ведет к снижению стоимости долгосрочных активов банков, включая государственные облигации и ипотечные кредиты. Банки получают убыток, особенно если финансируют такие долгосрочные активы краткосрочными пассивами – депозитами вкладчиков. По мере роста процентных ставок падение стоимости активов может привести к краху банка через два взаимосвязанных канала, объясняют Цзян и ее соавторы:

1) убытки: если стоимость пассивов превысит стоимость активов, банк может стать неплатежеспособным;

2) массовое изъятие депозитов: вкладчики, имеющие незастрахованные депозиты, могут забеспокоиться о потере средств и начнут забирать деньги одновременно – произойдет «набег на банки».

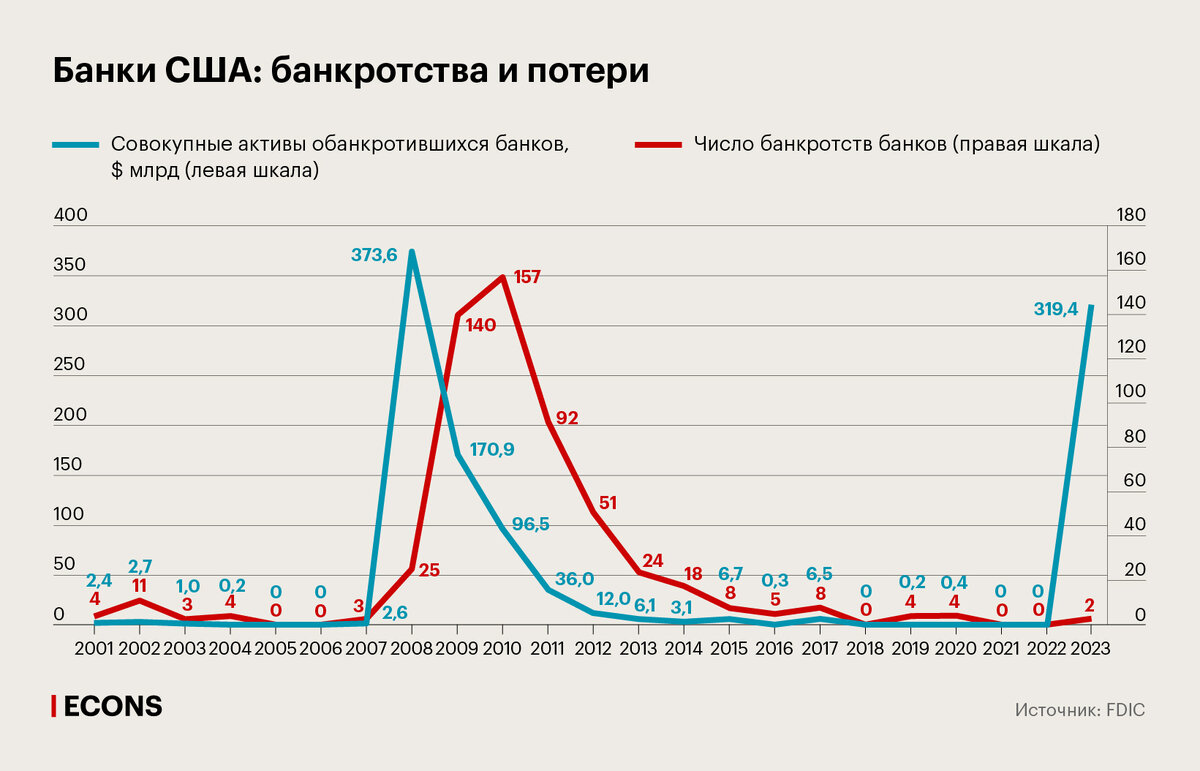

Незастрахованные вклады представляют собой значительный источник финансирования для коммерческих банков, что может создавать значительный риск для стабильности банковской системы, отмечают Цзян и ее соавторы. В 1980-х и 1990-х гг. почти треть ссудно-сберегательных учреждений США разорялись из-за убытков, понесенных по долгосрочным ипотечным кредитам с фиксированной процентной ставкой, стоимость которых снижалась при резком росте ставок; в итоге это привело к существенному сокращению собственного капитала ссудно-сберегательной отрасли. Развитие технологий увеличило риски банковских паник, пишет нобелевский лауреат по экономике Джозеф Стиглиц: снять средства сегодня гораздо проще, чем было раньше, а социальные медиа обеспечивают «турбонаддув» слухов, которые могут провоцировать волны одновременных изъятий.

По оценкам авторов исследования, если половина незастрахованных депозитов будет изъята вкладчиками, под угрозой окажутся 190 банков и $300 млрд застрахованных депозитов – столько составит дефицит Федеральной корпорации по страхованию вкладов (FDIC). Если же бегство вкладчиков будет сопровождаться распродажей банковских активов, то есть их продажей с дисконтом, как произошло с Silicon Valley Bank (SVB), то потери будут еще выше.

Silicon Valley Bank, показал анализ исследователей, был далеко не худшим с точки зрения потерь активов. Если бы он обанкротился только из-за падения стоимости активов, то тогда по той же причине должны были бы обанкротиться еще 500 банков с меньшим, чем у SVB, уровнем капитализации – или почти каждый десятый. Однако доля незастрахованных депозитов у SVB составляла 92,5%, по их соотношению с активами SVB был хуже, чем 99% других банков, и бегство вкладчиков привело его к краху в течение двух дней.

Скрытая угроза

Значительная доля банковских портфелей, в особенности кредиты, удерживаемые до погашения, не проходят рыночную переоценку (то есть их балансовая стоимость не корректируется по рынку), поэтому для своего анализа рыночной стоимости активов банков Цзян и ее соавторы используют данные о котировках ETF (торгуемых на бирже фондов), покрывающих различные классы активов, и делают поправки на сроки до погашения на основе цен казначейских облигаций.

На фоне роста ставок ФРС с 0,08% в начале марта 2022 г. до 4,57% в начале марта 2023 г. ETF, охватывающие ипотечное жилищное кредитование, потеряли около 11% рыночной стоимости, коммерческую ипотеку – около 10%, а казначейские облигации сроком 10–20 лет и более 20 лет – около 25% и 30% соответственно.

Для типичного банка США 42% активов составляет портфель ипотечных кредитов, еще 22% – ценные бумаги, обеспеченные ипотечными кредитами, бумаги казначейства США и прочие бумаги, обеспеченные денежными потоками от пулов активов. Цзян и соавторы корректируют по рынку стоимость именно этих активов, игнорируя остальные части банковских балансов, поэтому полученную оценку можно рассматривать как консервативную, но в то же время авторы не учитывают возможное хеджирование банками процентного риска, которое могло компенсировать потери в стоимости активов из-за изменения процентных ставок.

С учетом поправки на изменение рыночной стоимости банковские активы подешевели в среднем на 9%, а у 5% банков с наибольшими потерями – на 20%, что составляет «ошеломляющие 96% их капитализации» до начала ужесточения монетарной политики ФРС, пишут авторы.

Эти не отражаемые в балансах потери несколько отличаются для банков разного размера: для глобальных системно значимых банков они ниже всего – в среднем 8,8% (медиана – 4,6%), а для крупных банков, не входящих в эту категорию, – выше всего, в среднем 10%. При этом банки, вероятно, существенно отличаются в части использования инструментов хеджирования процентного риска (особенно это касается глобальных системно значимых кредитных организаций), оговариваются авторы.

В совокупности рыночная стоимость активов банковской системы США на $2,2 трлн ниже, чем следует из их балансов; треть этих скрытых убытков приходится на глобальные системно значимые банки.

Проблемы фондирования

Медианный американский банк финансирует 9% своих активов за счет акционерного капитала, 65% – за счет застрахованных депозитов, 26% – за счет незастрахованного долга, в том числе не покрытых страхованием депозитов, рассчитали исследователи.

С точки зрения капитализации большой разницы между банками до начала цикла роста ставок не было: 10% банков с лучшими показателями капитала в среднем имели отношение акционерного капитала к активам в 14%, 10% худших – в 8%.

Но с точки зрения доли активов, финансируемых незастрахованными обязательствами, разброс среди банков весьма значителен. В отличие от тех, чьи депозиты застрахованы, незастрахованные вкладчики могут потерять часть депозитов в случае коллапса банка, поэтому у них есть стимулы изымать средства, пока те еще доступны. Из-за этого риска банк с оставляющими желать лучшего показателями капитала, но застрахованными депозитами может не рухнуть, в то время как аналогичный банк, у которого депозиты не застрахованы, столкнется с коллапсом, рассуждают экономисты.

Банк, входящий в 5% банков с самыми низкими показателями незастрахованного долга, финансирует за счет него только 6% активов, то есть 94% его фондирования не подвержены риску банковской паники. В свою очередь, банк, который входит в 5% с самыми высокими показателями незастрахованного долга, финансирует за счет него уже 52% активов: в таком случае, даже если запаникует только половина владельцев незастрахованных депозитов, это, по сути, приведет к изъятию четверти скорректированной по рынку стоимости активов банка. Если же их придется продавать с дисконтом из-за необходимости срочно профинансировать отток вкладов, это может вести к потерям и для других вкладчиков, тем самым повышая и для них стимулы изымать свои средства.

Печально известный SVB входил в 1% банков с максимальным соотношением незастрахованного долга к активам: за счет незастрахованных депозитов финансировались 78% его активов. Это означает, что риск «набега» у SVB был выше, чем у 99% остальных банков США, и что именно незастрахованные депозиты сыграли ключевую роль в его крахе, заключают Цзян и ее соавторы.