Друзья, сегодня одна коллега (назовем ее Оксана) порадовала коллектив тортиком по поводу радостного события в их семье - они с мужем купили квартиру.

Ну и, естественно, все начали у нее спрашивать, где купили, за сколько, сколько теперь по ипотеке платить и т.п.

Оксана сказала, что купили за свои, без всяких ипотек. Квартира трехкомнатная (у них двое детей). Сейчас думают, как бы самую большую комнату разделить, чтобы у детей было хоть по маленькой, но отдельной комнате.

И тут, естественно, вопросов еще больше стало, основной из которых: откуда столько денег? Наследство чтоль?

Но Оксана сказала, что нет - накопили.

И опять сплошные вопросы.

Ведь Оксана с мужем не миллионеры. У нее зарплата 80 плюс-минус, у мужа 100 плюс-минус. Но при этом они переехали из другого региона и снимали квартиру, что уже как бы минус 30-35 тыс. А еще двое детей, на которых немаленькие расходы.

Она сказала, что все очень просто. Они просто всю зарплату мужа сразу переводили на вклад и жили только на те деньги, что она получает. И вот так им и удалось за 7 лет накопить на квартиру.

Конечно, квартиру они купили по низу рынка в убитом состоянии. Поэтому сейчас планируют быстро сделать ремонт в сан.узле своими силами и купить газовую плиту новую. Ну а дальше уже будут дальше копить и постепенно делать ремонт.

И вот тогда у всех остальных возник другой вопрос, а как они жили-то вчетвером на ее зарплату? Ведь это она сейчас плюс-минус 80, а 7 лет назад она же 50 была. А аренда квартир тогда не сильно дешевле была, 25 за двушку просили в то время.

А она говорит, что тоже все очень просто - тратили самый минимум и никогда не лезли в отложенные деньги, даже если на что-то не хватает. Говорит, что бывало неделями с мужем сидели на макарошках, но во вклады не лезли. Хорошо, что самые тяжелые годы пришлись на тот период, когда младший в детский сад ходил, а старший - в начальную школу, поэтому хоть дети более-менее питались, ну и им получше продукты покупали, чем просто макарошки.

И, конечно, я очень рада за Оксанку, что наконец-то у них появилась своя квартира. Но я бы не смогла копить так, как они. Честно.

И есть ли в этом вообще смысл?

Вот смотрите. Просто небольшой расчет.

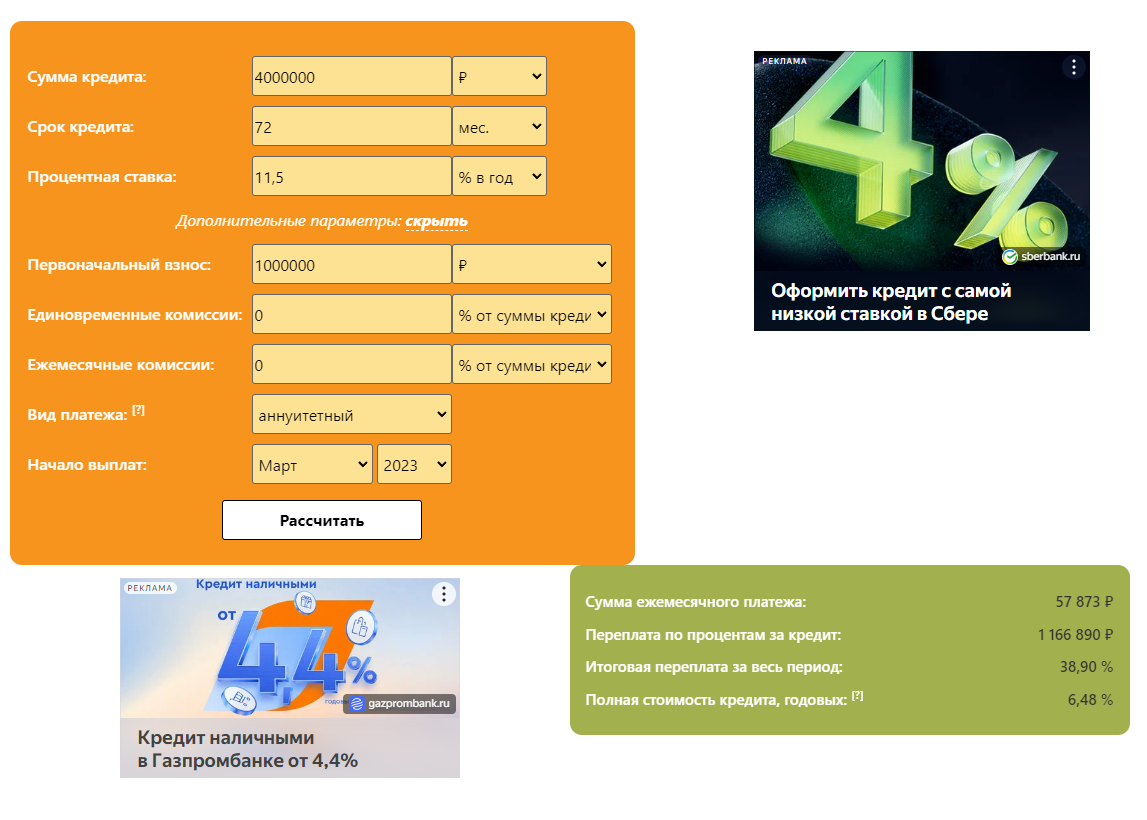

Я покупала ту квартиру, в которой мы сейчас живем, в апреле 2017 года. Т.е. почти 6 лет назад. Двухкомнатная хрущевка на тот момент стоила 3 млн. Трехкомнатная - если по самому низу рынка, то 3,5. Если в более-менее нормальном состоянии (чтоб не надо было сразу ремонтировать, как ту квартиру, которую они купили) - то за 4 можно было найти. Копить они начали на год раньше, т.е. в 2017 у них уже был плюс-минус 1 млн (с учетом материнского капитала, который они сейчас использовали при покупке), который можно было бы использовать в качестве первоначального взноса по ипотеке. Ипотека у меня была под 11,5%.

И вот...просто расчет в кредитном калькуляторе. Кредит посчитала из расчета 6 лет (7 лет они копили - 1 год, который уже прошел)

Сумма ежемесячного платежа - 57875. А они откладывали, как я поняла, больше, чем эта сумма, потому что зарплата мужа изначально (когда они в Подольск приехали) была 80 т.р. и тоже постепенно росла.

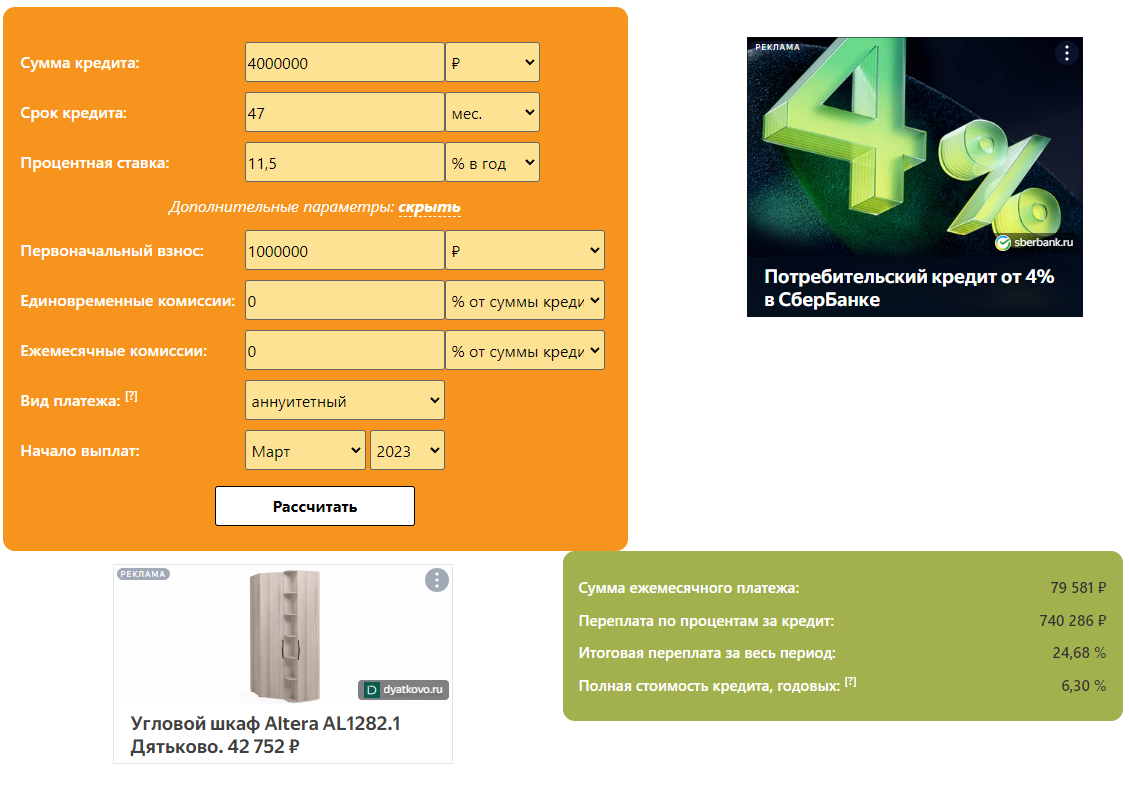

Т.е. я думаю, что если бы они платили те же 80 в месяц, то кредит ипотечный, если верить калькулятору, они бы выплатили за 47 месяцев. Т.е. считай, что за 4 года.

Для сравнения. Я свой ипотечный кредит выплатила за 3 года. При этом я вот вообще ни разу ни в чем себе не отказывала. А если бы отказывала, т.е. весь мой доход шел бы на оплату кредита, то выплатила бы за 1,5 года.

Получается, что уж за 6 лет они бы его точно выплатили и не было бы нужды сидеть на макарошках и во всем себе отказывать. Ведь даже зарплату Оксаны они могли бы уже всю тратить на еду, одежду и т.п., без учета того, что из нее еще платится за аренду квартиры.

Но это, конечно, мне так кажется. У всех, конечно, свои резоны. Я вот так жестко копить 7 лет не смогла бы.