HeadHunter опубликовал отчетность за 2022 год, основные результаты следующие:

- Выручка 18,1 млрд рублей, +13,3% г/г.

- EBITDA 9,16 млрд, +5,9% г/г.

- EBITDA margin 50,4%., в прошлом году 54,2%.

- Чистая прибыль 3,7 млрд рублей, -32,7%.

- Чистый долг/ EBITDA -0,2х, пред. 0,1х.

Год для компании был непростой, прошли его с потерями в прибыли, но они в основном связаны с переоценкой валюты и обесценением доли в дочерних компаниях. Если судить по свободному денежному потоку (FCF), то этот год был даже немного лучше предыдущего. FCF составил 6,7 млрд против 6,4 млрд рублей в 2021 году.

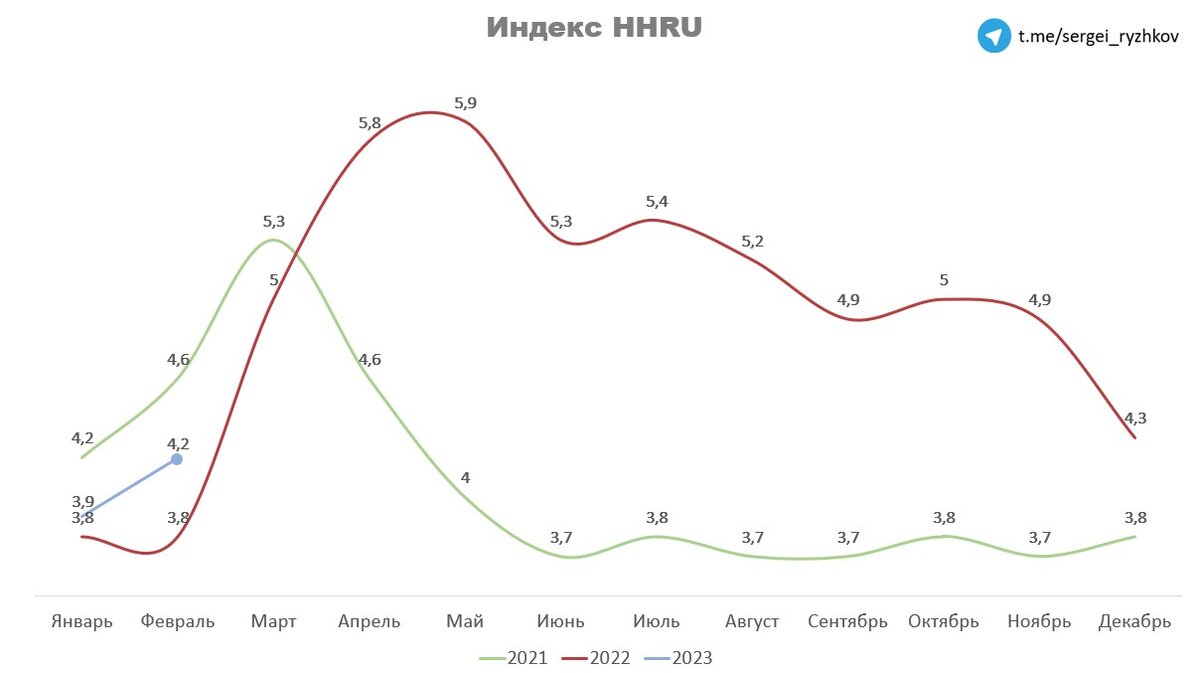

Однако, это не главное. Основное внимание сейчас стоит сосредоточить на сжимающемся рынке свободных кадров. Отношение активных резюме к открытым вакансиям сейчас на низком уровне (см. индекс HHRU). В такие периоды HeadHunter обычно увеличивает свою выручку высокими темпами.

Примечание: HeadHunter пересмотрел значение индекса, поэтому график выше отличается от предыдущих публикаций

В качестве подкрепления этого утверждения внизу разместил график. Как можно увидеть в периоды снижение индекса (сокращения свободных кадров), выручка растет более высокими темпами. Обратите внимание на 2 и 3 кварталы 2021 года, а также на 3 кв. 2022 года. Если прогнозировать изменение выручки из коэффициента регрессии, то в 1 квартале 2023 года она может вырасти на 11,3% (значение среднее).

В абсолютных цифрах это означает рост выручки в 1 квартале 2023 года до 5,5 млрд рублей, +23,5% г/г. Такой результат вполне мог бы оживить бумагу и привести ее к росту.

Однако, компания сохраняет свою прописку на Кипре, поэтому покупать ее стоит на свой страх и риск. Плюс сохраняются технические проблемы с выплатой дивидендов. Альфа-Банк утверждает, что в первом полугодие их ждать не стоит. Тем не менее компания остается недооцененной для монополиста. Краткосрочно все также считаю, что котировки до могут вырасти 1800 рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.