Друзья и коллеги!

Закончились заседания по ставкам главных ЦБ мира, а вот волнения в банковском секторе на Западе пока не утихают. Собственно, устойчивость мировой финансовой системы и способность финансовых регуляторов решать накопившиеся проблемы и вызывают большие опасения у инвесторов и населения. Слишком много долгов, да еще и плохого качества, накопилось на балансах банков, в том числе центральных. Решение экономических проблем за счет эмиссии имеет свой закономерный конец. Платить по долгам приходиться, рано или поздно, причем чем позднее, тем больнее для экономики и населения. Но, это их проблемы, а у нас есть свои, которые также нужно решать, а не затягивать. Пока основная опасность для России находится на полях сражения, где нашей стране противостоит коллективный Запад. Сможем побелить в этой войне – будем жить и развиваться, а другие страны будут меньше бояться заокеанского гегемона. Ближайшие несколько месяцев станут определяющими в этой схватке России и Запада, но шансы победить заметно возросли, после поддержки Китаем. Будем верить в победу и надеяться на лучшее…

Для новых подписчиков и читателей:

YouTube-канал "Venture Investment" - видео обзоры по срочному и фондовому рынку ММВБ, обучающие и аналитические материалы.

Мой публичный телеграмм канал "Vенчурные Инвестиции", а для подключения на мой закрытый канал со сделками "ASChannel" пишите мне в телеграмм по этой ссылке - @VI_AdminTrade

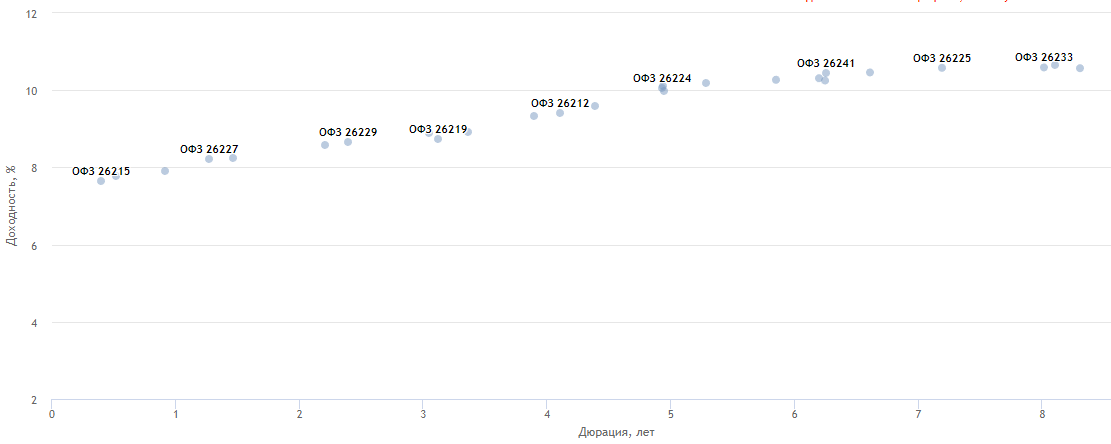

Облигации – на долговом рынке России, на прошедшей неделе, цены на облигации немного подросли. Спрос на длинные бумаги сохраняется, несмотря на ослабление рубля и неудачные аукционы Минфина РФ по размещению ОФЗ. Нежелание привлекать средства под ставки выше рынка демонстрируют уверенность Минфина РФ в том, что он выполнит свои планы по привлечению средств в бюджет в этом году.

Доходности по облигациям в мире также снижались, как реакция на проблемы в банковском секторе и уход инвесторов от рисков. Так что текущая ситуация на долговом рынке благоволит к покупкам бондов.

По длинным выпускам (8 и более лет до погашения) доходность остается больше 10% годовых, но теперь, стоит ожидать дальнейшего снижения доходностей. Одним из препятствий для снижения ключевой ставки ЦБР, помимо инфляции, остаются высокие учетные ставки в других странах. Сейчас, когда тенденция к повышению ставок практически завершилась, можно начинать надеяться уже на снижение ставок на горизонте 6-9 месяцев, что развяжет руки нашему ЦБР для понижения ставки.

Рост денежной массы вместе со снижением ключевой ставки может дать серьезный толчок к росту ВВП России в этом году, но, нужно проявлять осторожность и последовательность в проведении ДКП. Экономика показывает признаки оживления. Изменения в оплате бюджетных расходов, которые произошли в этом году, очень позитивно отражаются на росте экономики. Не нужно бояться роста дефицита бюджета, так как авансовые платежи по госконтрактам, которые прошли в первом квартале 2023 года, ускорили рост экономики и экономической активности.

В настоящий момент, чем больше денег окажется в экономике, чем быстрее будет их оборот, тем больше налогов соберет государство чуть позже в этом году.

Если сравнивать оперативные данные с цифрами недельной давности, то получается, что за неделю Минфин потратил 545 млрд рублей (78 млрд в день) по сравнению с 467 млрд рублей (67 млрд в день) неделей ранее. Активизация расходов присутствует, но объёмы умеренные по сравнению с началом года и до середины февраля Минфин тратил в среднем по 105 млрд рублей в день, объясняя это авансированием госзаказа.

Пару слов про ФРС и американские долговые бумаги.

Повысив ставку на 0.25%, как, впрочем, я и ожидал, ФРС продемонстрировала уверенность в своей политики в борьбе с инфляцией, а также независимость от внешних факторов. Однако, впереди обозначились новые риски, помимо инфляции. Устойчивость финансовой системы и надежность банковского сектора – вот что сейчас в центре внимания. Банковский сектор США, ЕС, Британии и Канады сильно взаимосвязаны и проблемы в одной стране тут же отражаются на всех остальных. Наиболее слабое положение у британских и европейских банков, где проблем с плохими долгами и активами гораздо больше, чем в США и Канаде. Основной риск распространения банковского кризиса находится на Старом континенте.

Пока, финансовые регуляторы смогли потушить первые очаги финансового пожара, и снова своим любимым способом подливая бензин в костер, то есть за счет увеличения денежной массы. Посмотрите на рост баланса ФРС за последние пару недель и все станет понятно. В текущих условиях, когда снова растет спрос на надежные активы, коими считаются американские государственные облигации, стоит рассчитывать на снижение доходностей по ним. Деньги, в том числе из ЕС, будут искать «тихую гавань», чтобы просто переждать финансовый шторм.

Кстати, Китай использует текущую ситуацию на рынке, чтобы сократить свои вложения в американские бонды. 15 марта американский Минфин опубликовал данные, которые показывают, что вклады Китая в казначейских бумагах США упали до $859,4 млрд c $867,1 млрд в декабре 2022 года. Так, китайские вложения в госдолге США находятся на самом низком уровне с мая 2010 года, когда они составляли $843,7 млрд.

Тем не менее, Китай все еще остается вторым по величине держателем долга за пределами США после Японии, у которой вклады на конец января 2023 года составили $1,104 трлн. При этом еще в апреле 2022 года вложения Китая в госдолг США упали ниже $1 трлн впервые за 12 лет. Пока цены на бумаги высокие – Китай американские облигации продает, и делает весьма грамотно и осторожно.

Считаю, что сейчас хороший момент для покупки ОФЗ, особенно длинных выпусков. Пока доходности по бондам высокие, как и риски – нужно покупать облигации, в расчете на рост цены и снижении доходности в ближайшие 4-6 месяцев.

ФОНДОВЫЕ ИНДЕКСЫ – Прогноз на прошлой неделе был таким:

А в реальности, котировки по фьючерсу на индекс РТС менялись в диапазоне 94840 – 99590, а по фьючерсу на индекс МосБиржи в диапазоне 230750 – 241750.

Фьючерсы на фондовые индексы в РФ завершили прошедшую ростом, причем фьючерс на индекс МосБиржи смог обновить максимум по ценам 2023 года и закрыть пятую неделю подряд в плюс. Тренд остается растущим, и ничего поделать с этим нельзя. Слабый рубль и рекомендованные дивиденды по акциям помогают фьючерсу на индекс МосБиржи оставаться на траектории роста.

Важно понимать главное - акции растут в цене, когда компании получает прибыль, платят дивиденды, когда на фондовый рынок приходят новые деньги, а инвесторы предпочитают увеличивать свои активы в ценных бумагах, а не сокращать их, когда перспективы будущих дивидендов ясны и понятны, когда экономика растет, а макроэкономические показатели стабильны.

Можно много и долго писать и говорить про риски обвала, про мировой финансовый кризис, про повторение 2008 или какого-то другого кризисного года, про обвал цен на нефть и крах и рубля и многое на эту тему, НО! Посмотрите на то, как изменился мир за последний год, как изменилась финансовая система России, насколько увеличилось количество частных инвесторов на МосБирже, как наши экспортные компании смогли переориентироваться на другие рынки и сохранить объемы производства, выручки и прибыли.

И после всего того, что произошло за последний год – стоит ли обращать столь пристальное внимание на происходящее на Западе? Да, сила привычки осталась смотреть за тем, что происходит на Западе. Но, смысла в этом стало гораздо меньше.

Российский фондовый рынок уже почти год живет своей жизнью, отличной от того, что происходит на Западе. Год назад было много статей про Иран и его фондовой рынок, про тот рост, который там произошел, про массовое вовлечение населения на фондовый рынок и его вклад в местные инвестиции. У нас происходят похожие процессы, которых не стоит стыдится и которые нужно поддерживать.

Одна из главных проблем – это менталитет или мышление, которое сложно перестроить. Наши граждане привыкли иметь сбережения в иностранных валютах, особенно в долларах и евро, считая, что это надежно и выгодно. Доказывать обратное таким людям бесполезно, даже приводя цифры и расчеты. Имея валютную заначку на «черный день» или на очередной побег из России – такие люди еще будут доказывать, что они правы, что купить доллары по 120+ год назад было хорошим решением, и что мы еще увидим бакс по 200 и тогда они всем покажут, какие они прозорливые и умные. Пока нормальные люди зарабатывают на рублевых активах и вкладываются в то, что приносит дивиденды и купоны – «валютные фанаты» остаются не у дел и просто наблюдают, как их глупость не приносит им прибыли, а их сбережения съедает инфляция. Косность мышления – одна из главных проблем людей, которые не в состоянии подстроиться под новые рыночные условия и извлечь из этого прибыль. Как всегда вспоминается Владимир Семенович Высоцкий:

Пускай живешь ты дворником - родишься вновь прорабом,

А после из прораба до министра дорастешь,-

Но, если туп, как дерево - родишься баобабом

И будешь баобабом тыщу лет, пока помрешь.

На предстоящей неделе, можно рассчитывать на рост фондовых индексов, в продолжение текущего тренда. Да, тренд на рынке сохраняется растущим, но стоит проявлять осторожность. Наш рынок быстро и легко падает, когда очередная новость или событие вгоняет частных инвесторов в панику. Это главный риск для рынка – массовая паника, как в начале октябре 2022 или как в середине февраля 2023 года.

Полагаю, что на будущей неделе, диапазон колебаний по фьючерсу на индекс РТС (RTS-6.23) останется в рамках 96000 – 103000. Ключевое сопротивление будет на уровне 100150, а по фьючерсу на индекс ММВБ (MIX-6.23) останется в рамках 233450 - 245500. Ключевое сопротивление будет на уровне 240900

СБЕРБАНК- Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям СБЕРБАНКА менялись в диапазоне 195 – 208

Полагаю, что на будущей неделе можем увидеть колебания цен по СБЕРБАНКУ в диапазоне 193,5 – 220,30 Ключевое сопротивление будет на уровне 210

ГАЗПРОМ - Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям Газпрома менялись в диапазоне 164,14 – 177,25

Полагаю, что на будущей неделе можем увидеть колебания цен по ГАЗПРОМУ в диапазоне 165,70 – 178,5

Ключевым сопротивлением будет уровень 172,75.

ПОЛЮС - Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям Полюса менялись в диапазоне 9261,5 – 9600

Я считаю, что на следующей неделе можем увидеть продолжение роста цен на акции ПОЛЮСА, на фоне слабого рубля и продолжения роста цен на золото. Диапазон колебаний составит 9215 – 9815, а ключевым сопротивлением станет уровень 9600.

ЛУКОЙЛ– Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям Лукойла менялись в диапазоне 4090 – 4287,5

Я полагаю, что диапазон колебаний цен по акциям ЛУКОЙЛА будут в диапазоне 4125 – 4350. Ключевое сопротивление на уровне 4260.

НОВАТЭК- Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям НОВАТЭКА менялись в диапазоне 1062 – 1166

Я считаю, что на будущей неделе колебания цен по акциям НОВАТЭКА будут в диапазоне 1095 – 1200. Ключевым сопротивлением будет уровень 1160.

ГМКНорНик – Прогноз на прошлой неделе был таким:

А реальности, котировки по акциям на прошлой неделе менялись в диапазоне 14482 – 15108

Полагаю, что котировки акций ГМКНорНикель на будущей неделе, останутся в торговом диапазоне 14820 – 15560, а ключевым сопротивлением будет уровень 15300.

НЛМК- Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям НЛМК менялись в диапазоне 123,92 – 128,58

Полагаю, что котировки акций НЛМК на будущей неделе будут меняться в рамках 124,90 – 131,40 а ключевым сопротивлением будет уровень 129,20.

Сургутнефтегаз- Прогноз на прошлой неделе был таким:

А в реальности, котировки по акциям Сургутнефтегаза менялись в диапазоне 22,5 – 23,7

Полагаю, что котировки акций Сургутнефтегаза на будущей неделе будут меняться в рамках 22,7 – 23,99, а ключевым сопротивлением будет уровень 23,63.

МАГНИТ – Прогноз на прошлой неделе был таким:

Котировки по акциям МАГНИТА менялись в диапазоне 4471,5 – 4596,5

Полагаю, что котировки акций МАГНИТА на будущей неделе, останутся в торговом диапазоне 4450 – 4640, а ключевым сопротивлением будет уровень 4564.

СПАСИБО за внимание и комментарии!

Телеграмм-канал "Vенчурные Инвестиции"

Rutube-канал «Vенчурные Инвестиции»

YouTube-канал "Venture Investment"