По нашему мнению, при отсутствии особых правил учета таких операций криптовалюта, предназначенная для продажи в ходе обычной коммерческой деятельности организации, может быть признана в составе запасов, а криптовалюта, не предназначенная для продажи, - как нематериальный актив. Криптовалюта учитывается как готовая продукция, если она генерируется в ходе обычной деятельности по ее добыче (майнинга). Выбранный порядок учета криптовалюты нужно закрепить в учетной политике организации. Некоторые примеры корреспонденции счетов представлены в обосновании.

Терминов "криптовалюта" и "майнинг" в настоящее время нет в законодательстве РФ.

Вместо них используются другие понятия (ч. 3 ст. 1, ч. 2 ст. 14 Федерального закона от 31.07.2020 N 259-ФЗ (далее - Закон N 259-ФЗ)):

- "цифровая валюта" - совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей РФ, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей, и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора и (или) узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению (изменению) записей в такую информационную систему ее правилам;

- "выпуск цифровой валюты" - действия с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, и (или) информационных систем, технические средства которых размещены на территории РФ, и (или) комплексов программно-аппаратных средств, размещенных на территории РФ, и (или) пользовательского оборудования, размещенного на территории РФ, направленные на предоставление возможностей использования цифровой валюты третьими лицами.

Криптовалюта - это децентрализованная виртуальная валюта, основанная на математических алгоритмах и защищенная методами криптографии, работающая в децентрализованной платежной системе. Криптовалюта является цифровой валютой (ч. 3 ст. 1 Закона N 259-ФЗ, "Цифровой рубль. Доклад для общественных консультаций (октябрь 2020 года)" (утв. Банком России) (далее - Доклад) (Глоссарий)).

Для российских юридических лиц, филиалов, представительств, иных обособленных подразделений международных организаций, иностранных юридических лиц, организаций, других корпоративных образований с гражданской правоспособностью, созданных на территории РФ, физических лиц, фактически находящихся в РФ не менее 183 дней в течение 12 следующих подряд месяцев, установлен запрет на прием цифровой валюты для оплаты товаров, работ, услуг, а также на распространение сведений о предложении и приеме цифровой валюты как способе оплаты товаров, работ и услуг (ч. 5, 7 ст. 14 Закона N 259-ФЗ).

Прочие операции с цифровой валютой (дарение, купля-продажа в рублях, майнинг) не запрещены Законом N 259-ФЗ. При этом организация выпуска и (или) выпуск, организация обращения цифровой валюты в РФ регулируются в соответствии с федеральными законами, которых на сегодня нет (ч. 4 ст. 14 Закона N 259-ФЗ).

Определение понятия "майнинг" (генерирование/добыча криптовалюты), а также ключевые параметры осуществления такой деятельности, включая установление соответствующих классификаторов видов экономической деятельности в законодательстве РФ, в настоящее время не определены (Письмо Минфина России от 22.09.2021 N 03-11-11/76655).

Майнинг возможно определить как деятельность по получению криптовалюты.

В то же время принимаются меры по нормативно-правовому регулированию оборота криптовалюты. Так, в частности, утверждена Концепция законодательного регламентирования механизмов организации оборота цифровых валют, которой предлагаются изменения в законодательстве, направленные на формирование легального рынка криптовалют с установлением правил оборота и круга субъектов - участников операций с криптовалютами, а также требований к ним.

Криптовалюта как вид актива для целей бухгалтерского учета

В законодательстве РФ о бухгалтерском учете и в международных стандартах бухгалтерской отчетности нет ни отдельных документов, ни особых правил учета операций с криптовалютой, ни указаний по поводу отнесения к каким-либо активам (ст. 4, ч. 1, 2 ст. 21 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). Поэтому нужно руководствоваться общими правилами с учетом норм п. п. 7, 7.1 ПБУ 1/2008 "Учетная политика организации", утвержденного Приказом Минфина России от 06.10.2008 N 106н.

Целесообразно также использовать разъяснения, выпущенные Комитетом по интерпретациям МСФО (IFRIC) в июне 2019 г., по учету криптовалют (далее - Тезисы IFRIC), применяемые на добровольной основе (ч. 8 ст. 21 Федерального закона N 402-ФЗ, пп. "в" п. 7.1 ПБУ 1/2008, Приложение к Письму Минфина России от 18.01.2022 N 07-04-09/2185, https://www.ifrs.org/content/dam/ifrs/meetings/2019/june/ifric/ap12-holdings-of-cryptocurrencies.pdf (официальный перевод не обнаружен)).

Актив - это существующий экономический ресурс, контролируемый организацией в результате прошлых событий. При этом экономический ресурс - это право, которое обладает потенциалом создания экономических выгод (п. п. 4.3, 4.4 Концептуальных основ представления финансовых отчетов).

Актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности (п. 8.3 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29.12.1997).

Пунктом 6 ПБУ 1/2008 установлено требование приоритета содержания над формой, в соответствии с которым факты хозяйственной деятельности отражаются в бухгалтерском учете исходя не столько из правовой формы, сколько из их экономического содержания и условий хозяйствования. Этим требованием организации необходимо руководствоваться при отнесении криптовалюты к соответствующему виду активов.

Согласно Тезисам IFRIC криптовалюта может относиться к запасам или нематериальным активам.

Запасы

Запасы - это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев. К ним, в частности, относятся: сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг; готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством), предназначенная для продажи в ходе обычной деятельности организации; товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации (пп. "а", "в", "г" п. 3 ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н).

С учетом Тезисов IFRIC, основанных на положениях Международного стандарта финансовой отчетности (IAS) 2 "Запасы", введенного в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н, и при выполнении условий п. п. 3, 5 ФСБУ 5/2019 криптовалюта, предназначенная для продажи в ходе обычной коммерческой деятельности организации, может быть признана в составе запасов и учитываться по правилам этого Стандарта. Выбранный порядок учета криптовалюты нужно закрепить в учетной политике (п. п. 4, 7, пп. "в" п. 7.1 ПБУ 1/2008).

В составе запасов криптовалюту могут учитывать следующие организации, например:

- брокер-трейдеры (лица, покупающие или продающие товары от имени других лиц или за свой собственный счет), которые покупают криптовалюту для дальнейшей перепродажи в ходе обычной деятельности;

- организации, обычной деятельностью которых является добыча криптовалюты, предназначенной для продажи.

Нематериальные активы

С учетом Тезисов IFRIC и при соблюдении условий п. 3 ПБУ 14/2007 "Учет нематериальных активов", утвержденного Приказом Минфина России от 27.12.2007 N 153н, криптовалюта, не предназначенная для продажи, может быть учтена как нематериальный актив.

Нематериальный актив - идентифицируемый актив, не имеющий материально-вещественной формы. Такой актив удовлетворяет критерию идентифицируемости, если он является отделимым (т.е. может быть выделен или отделен от других активов) или возникает в результате договорных прав. Он должен быть предназначен для использования в течение длительного времени, то есть срока полезного использования (обычного операционного цикла), продолжительностью свыше 12 месяцев, а его продажа не предполагается организацией в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Такой актив должен быть способен приносить экономические выгоды в будущем. Если криптовалюта отвечает критериям, установленным п. 3 ПБУ 14/2007, она признается нематериальным активом и принимается к бухгалтерскому учету по фактической (первоначальной) стоимости (п. п. 3, 6, 7 ПБУ 14/2007).

Другие виды активов

Криптовалюта не отвечает признакам других видов активов, кроме двух вышеуказанных, в том числе признакам денежных средств, финансовых активов и финансовых вложений.

По мнению Банка России, криптовалюты не являются деньгами, так как они не могут полноценно выполнять все функции денег, а также нет надежного гаранта, обеспечивающего легитимность и надежность их создания и использования, в отличие от цифровой валюты национального банка. Их цена, курс обмена на деньги подвержены значительным колебаниям (Врезка 3 разд. 1.1 Доклада).

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее - денежные эквиваленты). К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011 "Отчет о движении денежных средств", утв. Приказом Минфина России от 02.02.2011 N 11н).

Денежные средства включают денежные средства в кассе и депозиты до востребования (пп. "а" п. 7.1 ПБУ 1/2008, п. 6 Международного стандарта финансовой отчетности (IAS) 7 "Отчет о движении денежных средств", введенного в действие на территории Российской Федерации Приказом Минфина России N 217н).

Таким образом, с учетом требования приоритета содержания перед формой криптовалюта не относится к денежным средствам (п. 6, пп. "а", "в" п. 7.1 ПБУ 1/2008).

Цифровая валюта (в том числе криптовалюта) и цифровые финансовые активы - разные понятия (ч. 2, 3 ст. 1 Закона N 259-ФЗ, п. 1 Рекомендации Фонда "НРБУ "БМЦ" Р-129/2021-КпР "Цифровые инструменты" (далее - Р-129/2021-КпР)).

Криптовалюту нельзя отнести к финансовым активам, поскольку она не является деньгами, а также долевым инструментом другой организации, она не порождает договорного права для владельца получить денежные средства или финансовые активы в будущем и это не договор, расчеты по которому будут или могут быть осуществлены собственными долевыми инструментами (пп. "а" п. 7.1 ПБУ 1/2008, п. 11 Международного стандарта финансовой отчетности (IAS) 32 "Финансовые инструменты: представление", введенного в действие на территории Российской Федерации Приказом Минфина России N 217н) (Врезка 3 разд. 1.1 Доклада, п. 1 Р-129/2021-КпР, Тезисы IFRIC).

Криптовалюту нельзя отнести к финансовым вложениям, поскольку не выполняется одно из условий для ее отнесения к классу таких активов, а именно: наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права (п. 2 ПБУ 19/02 "Учет финансовых вложений", утв. Приказом Минфина России от 10.12.2002 N 126н). В отношении криптовалюты таких документов не существует, прав на получение денежных средств или иных активов держателю криптовалюты никто не дает.

Учет операций с криптовалютой

Порядок учета криптовалюты зависит от конкретного вида операций, которые с ней производятся, в частности:

- приобретение криптовалюты за денежные средства (на специальных торговых площадках - биржах криптовалют);

- генерирование (собственное производство) криптовалюты (майнинг).

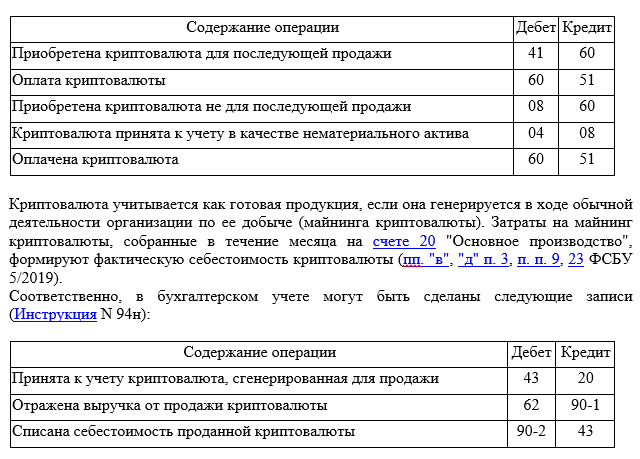

Приобретенная организацией криптовалюта принимается к бухгалтерскому учету в зависимости от предполагаемого назначения. В бухгалтерском учете при ее приобретении могут быть сделаны следующие записи (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция N 94н)):