Не существует особенных банков, которые служба судебных приставов обходила бы стороной, как неприкасаемых. Поэтому ответ на вопрос, какие банки не арестовывают карты по распоряжению пристава, очевиден: таких банков нет. Финансовые организации должны соблюдать ст. 81 № 229-ФЗ, которая устанавливает, что каждый банк обязан исполнять постановления судебных приставов. Если банк решит не исполнять закон или даже просто затянет со взысканием, он получит проблемы:

👮♂️ Пристав не должен арестовывать номинальные и кредитные карты, о которых мы расскажем чуть ниже.

Для остальных карт ограничений нет: даже если вы заведете VIP-статус в банке, это не защитит от обязанности платить долг. Дело в том, что существенную роль играет не сама карта, а назначение платежа, который на нее поступил.

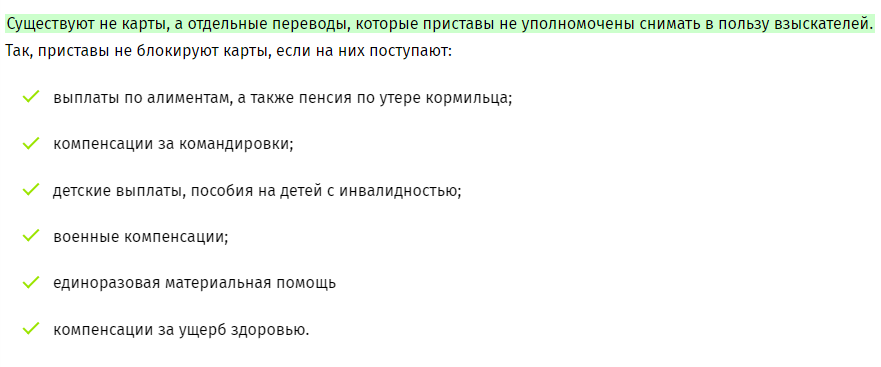

Полный список защищенных от взыскания платежей указан в статье 101 ФЗ № 229. Чаще всего это денежные средства, которые переводит Пенсионный фонд и отделы соцобеспечения. При переводе они проставляют код 2 — это значит, что деньги поступают на социальные нужды. Приставы не вправе их трогать.

💸 Кредитные карты

В отношении кредитных счетов сформировалась отдельная практика — на счетах кредиток хранятся деньги банка, которые должнику по исполнительному производству никак не принадлежат.

В целом банки, получающие постановления в отношении своих клиентов, сталкиваются с обоюдной проблемой:

1. С одной стороны, направлять приставу информацию о деньгах на кредитном счете, который не является собственностью неплательщика, смысла нет — и некоторые банки действительно уведомляют сотрудника ФССП только о дебетовых карточках и вкладах. Но, по сути, такие действия являются предоставлением неполной информации, и в теории банк может за это поплатиться — некоторые особо хитрые должники могут хранить на таких счетах собственные деньги сверх лимита.

2. С другой стороны, если банк уведомит пристава о кредитке, выданной на имя должника, то и финансовую организацию, и ее клиента ждут проблемы. Пристав заблокирует кредитный счет, и пойдут ожидаемые просрочки. В итоге должник и банк станут заложниками ситуации. В большей степени, должник, разумеется.

Если придет постановление от пристава, банк, скорее всего, обнулит кредитный лимит и просто не будет одобрять новые ссуды. Личные деньги заемщика, содержащиеся на карте сверх кредитного лимита (накопления) банк отправит судебным приставам.

☝️ Что ждет должника, если пристав арестует кредитный счет?

1. По распоряжению пристава банк списывает деньги с кредитки: средства на балансе немедленно исчезают. Начинается просрочка.

2. Человек обращается в банк за разъяснениями. Банк отвечает, что не согласен с блокировкой или арестом, но обязан придерживаться предписаний приставов.

3. Клиенту рекомендуют обратиться в ФССП и потребовать снять арест или блокировку. В крайнем случае можно подать заявление на оспаривание постановления в суд.

В целом, в подобных ситуациях правы заемщики. Кредитный счет — это деньги банка, а не клиента. Поэтому их блокировка или арест будут необоснованными. Но неприятностей при производстве держатель кредитки не оберется, это факт.

💸 Номинальные карты

Приставы не снимают деньги с таких счетов, поскольку на них зачисляются социальные выплаты на других лиц с защитным кодом № 2: алименты, пособия, социальные пенсии и так далее. Например, в Сбербанке можно открыть номинальный счет, чтобы уберечь деньги подопечных и детей. Это удобнее, чем потом доказывать, где чьи деньги, и пытаться обратно взыскать с пристава «путинские выплаты».

📌Услуги юриста

▶️ Для решения вашей проблемы

🔹 Консультация

🔹 Подготовка документов

🔹 Судебное сопровождение

📍 Лучше один раз проконсультироваться с юристом, чем несколько лет страдать от последствий своих ошибок.

👇 Подробности тут 👇

✅ Сайт 👉 кликай сюда