В первой части статьи мы рассмотрели, какие акции нужно выбирать для инвестирования, а в этой части мы перейдем к анализу финансовых показателей компаний, и научимся формировать портфель.

Фундаментальный анализ компаний

Ключевым этапом фундаментального анализа компаний является анализ и разбор финансовой отчетности компании, а также оценка ее финансовых показателей. Питер Линч предлагал изучать следующие показатели:

- Коэффициент P/E (цена/прибыль) - отражает соотношение между ценой акции и прибылью компании. Этот показатель помогает определить, переоценены или недооценены акции относительно прибыли компании. Например, если коэффициент P/E компании NVIDIA Corporation на момент публикации статьи составляет 70,38 что выше среднего значения в отрасли, это может говорить о завышенной цене акции. Также коэффициент P/E показывает, за какой период окупятся первоначальные инвестиции, предполагая, что прибыль компании останется неизменной. Например, если вы вложите 30 тыс. рублей в NVIDIA Corporation, то ваша инвестиция окупится через 70 лет.

- Коэффициент PEG - Питер Линч придавал большое значение сравнению коэффициента P/E с темпом роста прибыли компании. Данный показатель рассчитывается как отношение коэффициента P/E к средней фактической прибыли компании за последние 5 лет. Оптимальное значение PEG находится ниже 1. Например, если P/E компании равен 15, то средний темп ее роста прибыли должен составлять 15% в год. Если P/E ниже темпа роста прибыли, то акции компании могут быть выгодным объектом инвестирования. Например, компания со средним темпом роста прибыли 12% в год и P/E равным 6 может быть привлекательной для инвесторов. С другой стороны, компания со средним темпом роста прибыли 6% в год и P/E равным 12, малопривлекательна и может приближаться к упадку.

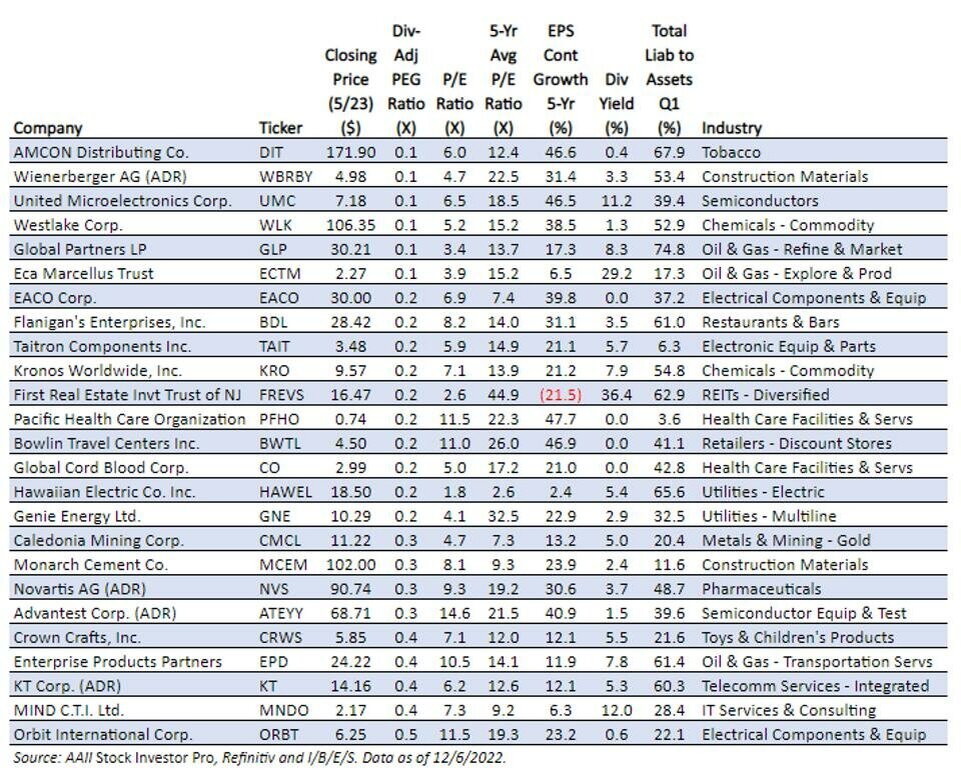

Акции, прошедшие проверку Линча (рейтинг по коэффициенту PEG с поправкой на дивиденды)

Структура продаж компании является важным показателем, который позволяет оценить, какие продукты и направления приносят большую долю выручки компании. Также структура выручки позволяет инвесторам оценить уровень диверсификации продаж и снижение рисков в случае кризисных ситуаций. Например, компания AstraZeneca plc работает в семи областях медицины и имеет широкий ассортимент лекарственных препаратов, что позволяет ей распределить выручку по разным направлениям и минимизировать риски.

Кроме того, денежные средства на балансе компании говорят о ее ликвидности и способности расплатиться с краткосрочными долгами. Чем больше денежных средств на счетах компании в соотношении с краткосрочными долгами, тем выше ее ликвидность.

Еще одним важным показателем при анализе баланса компании является соотношение собственных и заемных средств. Инвесторы обращают внимание на долг компании против ее собственного капитала. Идеальное соотношение собственного и заемного капитала может различаться в зависимости от сферы деятельности компании и ее стратегии, однако для Питера Линча идеальным было соотношение 75% собственного капитала и 25% заемного капитала. Такой баланс делает компанию менее зависимой от кредиторов и более стабильной в кризисных ситуациях.

Дивиденды. Взгляд Питера Линча на дивиденды был несколько отличен от распространенных представлений. Он предпочитал компании, не выплачивающие дивиденды, поскольку такие компании могли использовать прибыль для реинвестирования в развитие, что в свою очередь способствовало росту стоимости компании. Линч всегда ориентировался на компании с агрессивной политикой роста, а не на скучные компании, стабильно выплачивающие дивиденды.

Денежный поток - это количество денег, получаемое компанией в результате своей деятельности. Очень важно использовать в расчетах свободный денежный поток т.е. средства, которые остаются после вычитания всех капитальных затрат. Питер Линч часто использовал этот показатель для оценки компаний. Например, акции ценой 20$ при годовом денежном потоке 2$ на акцию имеют стандартное соотношение 10 к 1. Эта 10%-ная доходность по денежному потоку соответствует минимальной ожидаемой доходности акций в долгосрочной перспективе. Акции ценой 20$ при денежном потоке 4$ на акцию дают потрясающую доходность в 20%.

Темп роста. Компания с темпом роста прибыли 20% и P/E 20 является более привлекательной для инвестора, чем компания с темпом роста прибыли 10% и P/E 10. Рассмотрим, как изменяется разрыв между этими двумя компаниями в течение времени.

Для удобства будем считать, что начальная прибыль на акцию у обеих компаний равна 1 доллару. Тогда, через один год прибыль на акцию у компании с темпом роста 20% составит 1.2 доллара, а у компании с темпом роста 10% - 1.1 доллара. Разрыв между прибылями увеличился до 0.1 доллара.

Если продолжать этот расчет на протяжении нескольких лет, то разрыв между прибылями увеличится еще больше. Например, через пять лет прибыль на акцию у компании с темпом роста 20% будет составлять 2.49 доллара, а у компании с темпом роста 10% - 1.61 доллара. Разрыв между прибылями уже будет равен 0.88 доллара.

Как правильно формировать портфель: основные принципы

Питер Линч считал, что в портфеле нужно держать все основные категории акций, включая акции роста, умеренно растущих компаний, циклических компаний и компаний, выходящих из кризиса. Он распределял свои активы таким образом, чтобы на акции роста приходилось от 30% до 40% активов фонда, на умеренно растущие и циклические компании - от 10% до 20%, а остальное - на компании, выходящие из кризиса. Кроме того, Питер Линч всегда вкладывал 1% средств в 500 второстепенных компаний, которые имели потенциал для роста, и постоянно следил за их состоянием.

Хотя Линч был сторонником долгосрочного инвестирования и не обращал внимания на колебания рынка и цен, он пересматривал портфель фонда каждые три месяца. Он анализировал отчетность компаний, изучал их перспективы и стадии развития, и при необходимости проводил ребалансировку портфеля. При этом он никогда не уходил в денежную позицию, так как его целью было оставаться на рынке акций и корректировать портфель в зависимости от фундаментальных показателей.

Он также использовал принципы фундаментального анализа при продаже компаний. Если цена акций умеренно растущей компании выросла на 40%, но ничего не изменилось внутри компании, то он продавал ее акции и покупал акции другой умеренно растущей компании. Он держал акции быстро растущих компаний до тех пор, пока их прибыль и рост продолжали увеличиваться, и не было никаких препятствий на горизонте. Однако, если акция выросла на 50%, но фундаментальные показатели вызывали сомнения, он продавал ее. Также он использовал этот подход при работе с циклическими компаниями и компаниями, выходящими из кризиса. Если акции сильных компаний падали, а фундаментальные показатели были в норме или росли, он увеличивал долю этих компаний в своем портфеле. Линч призывал инвесторов не допускать пагубной идеи, что "падение на 25% — сигнал к продаже", а также необходимо понимать, что "падение на 25% — сигнал к покупке" может стать ключевым моментом для заработка на акциях.

Ограничение ответственности: указанная в посте аналитика ценной бумаги не является персональной инвестиционной рекомендацией. Прежде, чем совершать торговые сделки, всегда проводите собственный анализ.

Выводы из второй части

Итак, мы рассмотрели основные принципы формирования портфеля акций, которые могут помочь инвестору достичь стабильной прибыли на долгосрочной основе. Некоторые из ключевых принципов, которые мы обсудили:

- Разнообразьте свой портфель, чтобы снизить риски. Это можно сделать, выбирая акции из различных отраслей, регионов и классов активов.

- Не пытайтесь предугадать рынок. Вместо этого, сосредоточьтесь на фундаментальных показателях компаний и держите акции в течение длительного времени.

- Не оставляйте в портфеле кэш. Уход в денежную позицию означает уход с рынка акций. Важно учитывать движения цены с историей компании, чтобы принимать правильные решения о продаже или покупке акций.

Помните, что формирование портфеля - это индивидуальный процесс, который зависит от ваших целей и инвестиционного опыта. Однако, придерживаясь этих принципов, вы можете улучшить свои шансы на долгосрочный успех в инвестировании в акции.