Всем привет!

Это сложное чтиво, но оочень увлекательное.

Дело в том, что вчера схлопнулся один из банков США и даже будучи 16-м по величине банком в Америке, он считался слишком маленьким для жёсткого надзора со стороны ФРС.

И в итоге бесконтрольной денежной эмиссии последних лет и резкого роста ставок за последний год из общего объема депозитов в размере 173 миллиардов долларов США на конец 2022 года, 152 миллиарда незастрахованных долларов вкладчиков этого банка летят, как фанера над Парижем.

А меж тем кризис 2007-2008 тоже начинался не сразу: New Century Financial Corporation, фонды Bear Sterns, фонды BNP Paribas, Northern Rock, NetBank, Countrywide Financial, а уж потом в 2008 сам Northern Rock и Lehman мать его Brothers Holdings - банк с полуторавековой историей.

Ниже подробный рассказ о том, как схлопнулся 16-ый банк США.

Если на пальцах, то картина маслом.

В ковидный 20-ый банки наводнили халявные вертолетные деньги населения США, при одновременном провале кредитования. Зарабатывать проценты по этим депозитам банкам пришлось за счёт увеличения своих вложений в портфели ценных бумаг, в основном в облигации. На сегодня же турбулентность на финансовых рынках, включая крипту, спровоцировало отток с вкладов населения из банков, а кредитование по текущим выросшим ставкам по-прежнему не пользуется особой популярностью. И тут на помощь приходят портфели облигаций, которые банки сформировали в ковидные 20-21. Но вот незадача, при росте ставок ФРС цена этих облигаций существенно снизилась и продажа возможна только с убытком. Но и это полбеды, тк продавая даже незначительное количество бумаг из своего портфеля, дабы рассчитаться с вкладчиками, банки попадают на отрицательную переоценку всего сформированного портфеля из этих облигаций, чего не было до того, как он начал их продавать…

Вот такая печальная история случилась с Банком Силиконовой долины🤷♂️

Ниже перевод⬇️

Пруф тут 👉 https://www.netinterest.co/p/the-demise-of-silicon-valley-bank

Быстрый крах 16-го по величине банка в Америке

"Когда вы не работаете, что вы делаете, чтобы снять стресс?"

Это был последний вопрос Грега Беккера, генерального директора Silicon Valley Bank, на конференции инвесторов во вторник на этой неделе.

"Велоспорт - мой совет", - ответил он. "Жить в Северной Калифорнии и находиться на полуострове. Это просто - я думаю, что это лучший велосипедный велоспорт в мире, точка".

Три дня спустя банк Беккера находится в управлении.

Мы уже говорили о риске процентных ставок, который скрывается на балансах банков, и о том, как отрасль управляет им. Во время пандемии банки взяли рекордные объемы новых депозитов. В период с конца 2019 года по первый квартал 2022 года депозиты в банках США выросли на 5,40 триллиона долларов. При слабом спросе на кредиты только около 15% этого объема было направлено на кредиты; остальное было инвестировано в портфели ценных бумаг или сохранено в виде наличных денег. Портфели ценных бумаг выросли до 6,26 триллиона долларов США по сравнению с 3,98 триллионами долларов США в конце 2019 года, а остатки денежных средств выросли до 3,38 триллиона долларов США с 1,67 триллиона долларов США.

Когда банки покупают ценные бумаги, они вынуждены заранее решить, намерены ли они удерживать их до погашения. Решение диктует, обозначаются ли ценные бумаги как активы, удерживаемые до погашения (HTM) или как активы, доступные для продажи (AFS). Активы HTM не помечены для рынка: банки могут беззабоченно смотреть, так как облигации теряют стоимость; они остаются приклеенными к балансам по амортизированной цене, несмотря ни на что. Напротив, активы AFS помечены на рынке - более чистое обозначение, но то, которое вводит элемент волатильности в капитал банка. Для небольших банков регулирующие органы смотрят на эту волатильность, но для банков с активами на сумму более 700 миллиардов долларов эта волатильность напрямую влияет на регулирующий капитал.

Первоначально банки выступали за гибкость, которую им предоставила AFS. Если условия изменятся, и они захотят продать, они смогут сделать это без особой суеты.

Однако продайте даже одну облигацию из портфеля HTM, и весь портфель нужно будет соответствующим образом отметить. До 2020 года около трех четвертей портфелей ценных бумаг банков были удерживаются как AFS.

Но затем ожидания процентных ставок начали меняться, и цены на облигации начали снижаться. Сидя на рыночной прибыли в своих портфелях ценных бумаг, банки начали видеть убытки. Нереализованная прибыль в размере 39 миллиардов долларов США по портфелям банков AFS в конце 2020 года увеличила нереализованные убытки в размере 31 миллиарда долларов США к концу 2021 года.

Чтобы остановить кровотечение, многие банки реклассифицировали ценные бумаги AFS в HTM. Это означало предварительное признание убытков, но переход защитит балансы от дальнейших потерь, поскольку цены на облигации продолжали падать. Крупнейший банк JPMorgan перевел 342 миллиарда долларов ценных бумаг из AFS в HTM, снизив вес AFS до 30%. Другие последовали этому примеру: по всей отрасли вес ценных бумаг банков, хранящихся в качестве AFS, сократился с трех четвертей до чуть более половины к концу 2022 года.

Но рост ставок не только представлял косметические проблемы вокруг того, как банки классифицируют свои облигации; они также породили более фундаментальные проблемы, связанные с управлением портфелем. Хотя руководители банковского казначейства стали свидетелями краткого цикла ужесточения в 2017/18 году, им никогда не приходилось бороться с таким резким повышением ставок, как это произошло в 2022 году.

Разные банки приняли разные стратегии. JPMorgan сохранил много денег и решил агрессивно управлять своей книгой AFS. "Мы продаем богатые ценные бумаги и покупаем дешево", - сказал генеральный директор Джейми Даймон в своем телефонном разговоре о доходах за третий квартал. Fifth Third решила подождать, прежде чем использовать свои избыточные депозиты в ценных бумагах. "Мы можем позволить себе быть терпеливыми", - сказал его финансовый директор в телефонном разговоре о доходах в январе 2021 года. Fifth Third, возможно, сделала свой шаг слишком рано в 2022 году, но, тем не менее, смогла зафиксировать немного лучшую доходность, чем банки, которые раньше выли на рынок.

Некоторые банки совершенно ошиблись. Первая республика - это та, которую мы обсуждали в октябре. Другим, теперь очевидно, является банк Силиконовой долины.

Взгляд На Баланс Силиконовой Долины

Банк Силиконовой долины был создан в 1983 году для обслуживания растущих технологических экосистем, укоренивляющихся в долине. Пересмотренные правила облегчили процесс получения банковской лицензии, и Silicon Valley Bank стал одним из 72 новых банков, запущенных в Калифорнии в этом году. Он рос медленно, пережив колебание недвижимости, которое привело к большому списанию в 1992 году, прежде чем столкнуться с технологическим бумом и сломом несколько лет спустя.

Silicon Valley Bank предлагает технологическим компаниям ряд продуктов: депозитные услуги, кредиты, инвестиционные продукты, управление денежными средствами, коммерческое финансирование и многое другое. Поскольку молодые компании, как правило, имеют больше наличных денег, чем долгов, большая часть денег банка традиционно делается на депозитной стороне бизнеса.

Движимые бумом венчурного финансирования, многие клиенты Силиконовой долины стали переполнены наличными в 2020 и 2021 годах. В период с конца 2019 года по первый квартал 2022 года остатки депозитов банка более чем утроились до 198 миллиардов долларов (включая небольшое приобретение Boston Private Financial Holdings). Это сопоставимо с ростом отраслевых депозитов на "всего" на 37% за этот период. Около двух третей депозитов были депозитами без процентов, а остальные предлагали небольшую процентную ставку. В общем, в конце 2022 года стоимость месторождений Силиконовой долины составила 1,17% (по сравнению с 0,04% в конце 2021 года).

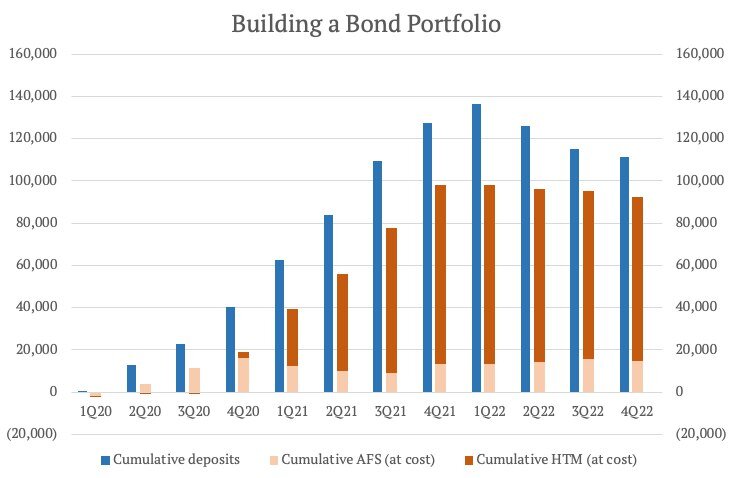

Банк инвестировал большую часть этих депозитов в ценные бумаги.

Он принял двуединую стратегию: укрыть часть своей ликвидности в более короткой продолжительности доступных для продажи ценных бумаг, одновременно достигая доходности с более длительным сроком, хранящейся до погашения. С точки зрения затрат более короткая книга AFS выросла с 13,9 миллиарда долларов США в конце 2019 года до 27,3 миллиарда долларов на пике в первом квартале 2022 года; более длительная книга HTM выросла гораздо больше: с 13,8 миллиарда долларов до 98,7 миллиарда долларов. Часть увеличения отражает перевод 8,8 миллиарда долларов ценных бумаг из AFS в HTM, но большинство отражает рыночные покупки.

"Основываясь на текущей обстановке, мы, вероятно, будем вкладывать деньги в работу в диапазоне 1,65%, 1,75%", - сказал финансовый директор банка в начале 2022 года, ссылаясь на доходность, которую он хотел достичь. "Подавляющее большинство из них... будучи ипотечным кредитным обеспечением агентства, ипотечным обеспечением и вещами в этом роде".

Примечание: Все данные составляют миллионы долларов США, в совокупном размере с декабря 2019 года; оценки ценных бумаг выражаются по амортизированным ценам.

Проблема в том, что когда ставки начали падать, ипотечные активы сильно пострадали. Продолжительность портфеля HTM Силиконовой долины увеличилась до 6,2 лет, по состоянию на конец 2022 года, и нереализованные потери увеличились с нуля в июне 2021 года до 16 миллиардов долларов к сентябрю 2022 года. Это 17% отметка на рынке. Меньшая книга AFS также пострадала, но не так сильно. Потери на рынке к концу сентября составили 9%.

Это сокращение было настолько большим, что на маркированной рыночной основе банк Силиконовой долины был технически неплатежеспособным в конце сентября. Его убытки от маркировки HTM на рынке в размере 15,9 миллиарда долларов полностью занесли в себя ощутимый общий капитал в размере 11,8 миллиарда долларов США, который поддерживал баланс банка.

Помните, однако, что эти потери не обязательно должны быть записаны в бухгалтерских книгах банка, и поэтому генеральный директор Силиконовой долины мог беззаботно взять свой велосипед. Хотя это и не очень хорошая маржа - теперь на рынке была доступна гораздо более высокая доходность, чем 1,65%, 1,75%, за которой преследовал банк - ситуация не была фатальной. "Хорошая новость заключается в том, что портфель ценных бумаг постоянно окупается. Таким образом, мы видим примерно 3 миллиардов долларов в квартал", - сказал финансовый директор группы в своем телефонном разговоре о доходах за третий квартал. Это займет много времени, но ожидается, что убытки развалятся по мере погашения облигаций.

Однако ни генеральный директор, ни финансовый директор не ожидали, что депозиты могут иссякнуть быстрее. Что странно, потому что они видели, как депозиты заканчивались раньше. После краха доткомов 20 лет назад депозиты в банке упали с 4,5 миллиарда долларов до 3,4 миллиарда долларов к концу 2001 года, поскольку клиенты использовали свои денежные резервы.

Директор по рискам, возможно, заметила несколько облаков, но она не зависла, чтобы узнать. Она покинула свою должность в апреле 2022 года (после продажи некоторых акций в декабре) и была заменена только в январе 2023 года.

На этот раз депозиты упали со 198 миллиардов долларов в конце марта 2022 года до 173 миллиардов долларов в конце декабря (и 165 миллиардов долларов к концу февраля 2023 года). Часть снижения отражает общесистемное сокращение. До 2022 года за последние пятьдесят лет в США было только 10 четвертей оттока депозитов; теперь мы наблюдаем четыре четверти оттока. Но факторы, которые привели к тому, что банк Силиконовой долины получил долю депозитов на пути вверх, играют важную роль в том, что он потерял долю на пути вниз.

Чтобы перепозиционировать свой баланс для учета оттока и повышения гибкости, Силиконовая долина на этой неделе продала 21 миллиард долларов доступных для продажи ценных бумаг для привлечения денежных средств. Поскольку убыток (1,8 миллиарда долларов после уплаты налогов) будет втянут в положение регулирующего капитала, банку необходимо было привлечь капитал наряду с реструктуризацией.

К сожалению, прирост капитала так и не был сделан. Банк решил объявить о реструктуризации баланса в тот же день, когда Silvergate Capital объявила о добровольной ликвидации. Мы говорили о Сильвергейт здесь на прошлой неделе. Бизнес-модели совершенно разные, но проблемы с казначействами - нет. Оба банка изо всех сил пытались сдержать потери облигаций в то время, когда они теряли депозиты. Страх клиентов превратил отток депозитов Silicon Valley Bank в наводнение.

Доллары США в миллионах

Сердечный приступ в казначействе

В цифровую эпоху у нас никогда не было банка. Northern Rock в Великобритании в 2007 году предшеСТВОвалась мобильному банкингу; она запомнилась по изображениям вкладчиков, выстраивающихся (терпеливо) в очередь за пределами своих пригородных филиалов. В 2019 году ложные слухи о WhatsApp начали небольшой показ в Metro Bank, также в Великобритании, но он был локализован и быстро решен. Credit Suisse потеряла 37% своих депозитов за один квартал в конце прошлого года, так как возникли опасения по поводу ее финансового положения, хотя, по крайней мере, на международном уровне, снятие средств с высоким чистым капиталом пришлось бы звонить по телефону, а не выполнять через приложение.

Проблема, конечно, в том, что обрабатывать вывод средств онлайн быстрее и эффективнее, чем через филиал. И хотя изображение пробега может быть другим, оно не менее заметно. Вчера Twitter был восторг от историй о венчурных фирмах, инструктирующих портфельные компании вывести свои средства из банка Силиконовой долины. Люди опубликовали скриншоты веб-сайта Silicon Valley Bank, изо всех сил пытающегося идти в ногу со спросом пользователей. Грег Беккер, генеральный директор банка, был вынужден провести телефонный разговор с ведущими венчурными капиталистами. "Я бы попросил всех сохранять спокойствие и поддерживать нас так же, как мы поддерживали вас в трудные времена", - сказал он.

Источник: @MaxfieldOnBanks

Проблема в Silicon Valley Bank усугубляется относительно концентрированной клиентской базой. В своей нише все его клиенты знают друг друга. И у Silicon Valley Bank их не так много. По состоянию на конец 2022 года у него было 37 466 депозитных клиентов, каждый из которых владел более 250 000 долларов США на счет. Отлично подходит для рефералов, когда бизнес процветает, такая концентрация может увеличить цикл обратной связи, когда условия меняются.

Порог в 250 000 долларов на самом деле очень актуален. Он представляет собой лимит страхования вкладов. В совокупности те клиенты с остатками, превышающими этот счет, составляют 157 миллиардов долларов депозитной базы Банка Силиконовой долины, каждый из которых имеет в среднем 4,2 миллиона долларов США. У банка есть еще 106 420 клиентов, чьи счета полностью застрахованы, но они контролируют только 4,8 миллиарда долларов депозитов. По сравнению с более ориентированными на потребителя банками, депозитная база Силиконовой долины очень сильно искажает незастрахованные депозиты. Из общего объема депозитов в размере 173 миллиардов долларов США на конец 2022 года 152 миллиарда долларов не застрахованы.

Итак, как банк мог удовлетворить требования клиентов к депозитам?

Одна вещь, которую он не мог сделать, это подключиться к своему портфелю ценных бумаг, удерживаемых до погашения. Продажа одной облигации приведет к тому, что весь портфель будет рынком на рынке, который у банка не было капитала для поглощения.

Это могло бы соблазнить вкладчиков с более высокими ставками (как это пыталась сделать Credit Suisse). В частности, Банк Силиконовой долины контролирует 161 миллиард долларов внебалансовых клиентских средств (по состоянию на конец февраля), которые он мог бы вернуть на свой баланс. Но банк уже предлагает 1,17% по депозитам, что почти в два раза превышает медиану 0,65% крупных коллег из США. И... ну... более 250 000 долларов, и вы не застрахованы.

Он мог бы занять средства. В прошлом году Silicon Valley Bank использовал Федеральный банк жилищного кредитования Сан-Франциско за 15 миллиардов долларов, и у него была возможность занимать больше.

На прошлой неделе мы обсуждали Федеральный банк жилищного кредитования Сан-Франциско в контексте Silvergate. Это они перетянули свои линии финансирования в Сильвергейт, перевернув их в ликвидацию. В конце года Silicon Valley Bank уже был их крупнейшим заемщиком, на его долю приходилось 17% авансов. Чтобы зафиксировать это заимствование, банку Силиконовой долины пришлось заложить 19 миллиардов долларов активов. Проблема в том, что это не дешево. Банк заплатил 4,17% от общего объема краткосрочных займов в конце 2022 года, из которых финансирование Федерального банка жилищного кредитования является самым большим. При доходности 1,79% в портфеле ценных бумаг HTM это не особенно привлекательное предприятие.

Все это сейчас спорно. Его кризис означал, что привлечение капитала для покрытия портфельных потерь AFS было снято, в результате чего банк Силиконовой долины был недокапитализирован. Ранее сегодня банк был закрыт Калифорнийским департаментом финансовой защиты и инноваций (у которого была напряженная неделя, а также с Silvergate), который сослался на недостаточную ликвидность и неплатежеспособность. Федеральная корпорация по страхованию вкладов (FDIC) была назначена получателем. Все застрахованные депозиты были переведены в недавно созданный банк, Национальный банк страхования вкладов Санта-Клары (DINB). Тем временем незастрахованные вкладчики остаются висеть. Они получат «авансовые дивиденды» на следующей неделе, а будущие выплаты дивидендов будут зависеть от продажи FDIC активов Silicon Valley Bank.

К счастью, план урегулирования Банка Силиконовой долины все еще свеже. Банк стал достаточно большим в 2021 году, чтобы регулирующие органы потребовали от него составить «живое заверение» по трехлетнему циклу. Silicon Valley Bank представил свой первый в декабре.

Послесловие

Для индустрии в целом эпизод, вероятно, отбросит длинную тень. Прошло 868 дней с тех пор, как банк в последний раз вышел из строя в США, почти самый длинный отрезок за всю историю. В то же время потребители подвергаются риску, о чем свидетельствует рост незастрахованных депозитов, в том числе в цифровых кошельках.

Одна из особенностей банковских кризисов заключается в том, что они редко повторяются последовательно. Это важно, потому что политики имеют тенденцию разрабатывать регулирование во время последней войны. Стресс-тесты в США включают в себя всевозможные сценарии плохого кредитования, но немногие из них для шоков процентных ставок. Серьезно неблагоприятный сценарий в течение 10 лет доходности казначейства составляет 0,8-1,5%; базовый сценарий, отражающий более мелкую рецессию, включает доходность в размере 3,2-3,9%.

В Европе риск процентных ставок контролируется регулирующими органами через коэффициент покрытия ликвидности (LCR). Это требует, чтобы банки владели достаточным количеством высококачественных ликвидных активов (HQLA), таких как краткосрочный государственный долг, которые могут быть проданы банкам в течение 30-дневного стрессового сценария, разработанного регулирующими органами. Банки обязаны держать HQLA, эквивалентную не менее 100% прогнозируемого оттока денежных средств во время стрессового сценария.

Credit Suisse выдержал всплеск оттока депозитов со средним LCR 144% (хотя и снизился по сравнению с 192% в конце третьего квартала). Банк Силиконовой долины никогда не подпадал под требование LCR Федеральной резервной системы - даже будучи 16-м по величине банком в Америке, он считался слишком маленьким. Это позор. Регулирование не является панацеей, так как банкам платят за риск. Но нормативно-правовая база, отвечающая рискам дня, кажется уместной, и теперь это один из политиков США, возможно, борется.