Рассрочка – инструмент для богатых людей, а не бедных. С ее помощью те, у кого есть деньги, делают их быстрее или дешевле. Как именно, давайте разбираться.

Если вы здесь впервые, представлюсь. Меня зовут Елена Конвисар, и управление семейными бюджетами - моя страсть.

Вместе с вами просчитываю легкие шаги к вашим финансовым целям - в диапазоне от выйти из долгов до купить квартиру. Защищаю отношения от финансового раздрая. Если и вам нужно быстро и вдумчиво что-то посчитать, пишите http://t.me/Elena_Konvisar, работаю онлайн, 2500 рублей в час.

1. Экономия на процентах

Современная беспроцентная рассрочка от банка при покупке чего-либо – чаще всего кредитный продукт, в котором проценты банку за вас прямо сразу уже заплатил продавец.

Если вы берете рассрочку и тут же после покупки закрываете ее деньгами, то экономите как раз тот кредитный процент – и это плюс-минус 10-20% от цены товара, неплохой способ легальной экономии, не так ли?

Если у вас прямо сейчас есть действующие рассрочки, зайдите в интернет-банк и проверьте свою реальную задолженность в отличие от той цены, которую объявлял продавец. И сразу поймете, сколько сможете сэкономить, если прямо сейчас выплатите всю рассрочку.

Но зачем продавцам как будто давать скидку покупателям на ровном месте? Для них это способ расширить клиентскую базу за счет тех, у кого прямо сейчас нет денег.

Но если деньги у вас есть, вы-то как раз и сэкономьте за счет рассрочки! Именно так бедные не рассрочке беднеют, а богатые богатеют.

2. Заработок на беспроцентных деньгах

Беспроцентная рассрочка – это бесплатные деньги. Если свои деньги у вас есть, то до момента выплат вы можете прокрутить их под процент, хотя бы просто положив всю сумму рассрочки на счет с процентом на остаток суммы. Например, у меня сейчас 7,5% годовых в Альфа Банке без ограничения на внесение и снятие и если рассрочка на полгода, то с полной суммы я бы заработала 3,75%, но, поскольку сумма на счету будет уменьшаться каждый месяц, то в среднем в месяц там будет лежать как будто полсуммы, то есть заработать можно 1,875% от нее. Немного, но больше чем полный ноль, правда? Первый способ кажется более выгодным по процентам, но, если вы почему-то хотите придержать сумму на своем счету, подойдет и второй.

Если у вас еще нет доходного счета, делюсь ссылками на мой любимый банк, где дают удобные условия с % на остаток, кэшбеками, бонусами и даже приветственной суммой живыми деньгами:

- В Альфе дают 500 ₽ после первой покупки, если оформите бесплатную дебетовую Альфа-Карту по моей ссылке https://alfa.me/lws-ig. Плюс автоматический розыгрыш 10 000 ₽ после вашей первой оплаты картой. А вдруг ).

- Или получите 500 ₽ и 0,3% к ставке по вкладу, если оформите бесплатную дебетовую Альфа-Карту и Альфа-Вклад по моей ссылке https://alfa.me/kTYsyw.

3. Рассрочка на доходные инвестиции

А если в рассрочку мы покупаем то, что поможет зарабатывать больше, например, обучение? И сразу же начинаем продавать свои навыки, которым учимся, пусть как новички за полцены, но зарабатывать? И тем самым отбиваем свои вложения еще в процессе учебы? За рубежом кредиты на высшее образование – обычная практика, там люди понимают, что будущие заработки превысят кредит многократно.

У нас же это хороший способ для тех, кто потерял профессию и получает новую, например, на быстрых курсах. И одновременно хорошая мотивация действительно учиться и сразу внедрять знания в работу, чтобы зарабатывать больше и платить рассрочку с заработков. Такой положительный контролируем стресс для самого себя. И если вы хорошо работаете под давлением, этот способ - как раз для вас.

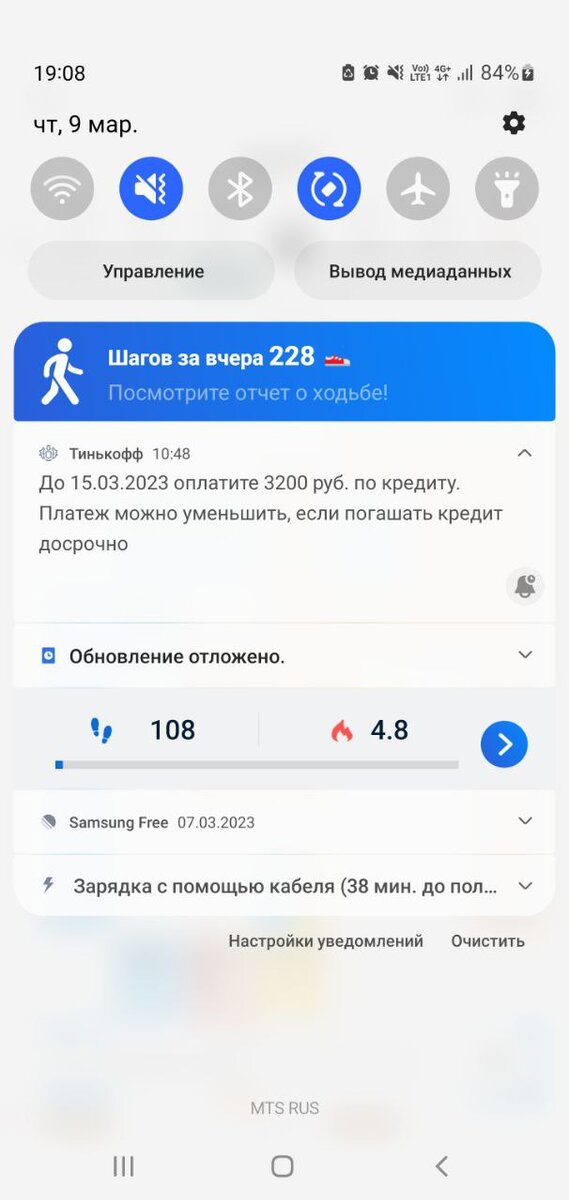

Например, я беру рассрочки только на учебные продукты (а учусь я бесконечно) и только в Тинькофф Банке. И собственно возможность сэкономить я обнаружила случайно – просто захотела закрыть всю сумму рассрочки сразу. И поняла, что мне показывают меньшую сумму и стала разбираться. Потом повторяла эту операцию несколько раз – работает!

Сейчас вот только закрываю последнюю рассрочку на обучение и сам банк прислал вот такое уведомление (и заметьте, здесь фигурирует именно термин "кредит", хотя позиционировался продукт при продаже как рассрочка):

Почему банк рассказывает это мне? Предполагаю, потому что уже заработал свои проценты на продавце и в любом случае ничего не теряет, но хато зарабатывает лояльность частного клиента.

4. Рабочая кредитная история

Если вы никогда не брали ипотеку, кредит, у вас нет кредитной карты (и это отлично!), то у вас будет пустая кредитная история. И если в будущем вы захотите, например, использовать ипотечное плечо для инвестиционной недвижимости, банк может отказать, так как не понимает, насколько дисциплинированно вы будет платить.

Так что для себя я вывела такой способ – беспроцентные рассрочки брать, большие суммы выплачивать тут же, а мелкие можно растянуть и чуть переплатить, с процентами, но зато показать, что я аккуратный плательщик.

А еще это один из способов исправить подпорченную кредитную историю - взять несколько рассрочек и четко и в срок их выплатить.

Дисклеймер. Прежде чем принимать какое-либо финансовое решение, прочитайте все, что пишет ваш банк самыми мелкими буковками, не принимайте решений потому, что какой-то блогер написал. Читайте, сами считайте и решайте на строгих фактах, не на эмоциях. Если не любите цифры, пишите, посчитаем вместе на платной онлайн-консультации (2500 р в час) https://t.me/Elena_Konvisar. Обожаю циферки и таблички ).

А какие еще плюсы рассрочки знаете вы? Давайте обсудим в комментариях.