Когда решила делиться личным опытом ремонта квартиры в новостройке, не знала и не задумывалась, что алгоритмы Дзена могут (и, наверняка, будут) определять тематику моего «блога». А я не очень-то хочу быть блогером в сфере строительства, ремонта и т.п. Зачем загонять себя в рамки? Тем более, я ни разу не специалист.

Я долгое время (примерно 13 лет) зарабатывала копирайтингом, потом переключилась на инвестиции и трейдинг, заинтересовалась криптовалютой как явлением, темой личных финансов и всевозможных финансовых инструментов, призванных сделать меня богаче, а мою жизнь ярче :)

Одним из таких инструментов накопления и (в идеале) приумножения денег стала "Инвесткопилка" от Тинькофф. О том, что она собой представляет и как работает, не писал только ленивый. Поэтому поделюсь исключительно личным опытом, который максимально похож на американские горки.

Спойлер: было хорошо, больно и очень больно. Сейчас опять хорошо.

Про способы пополнения

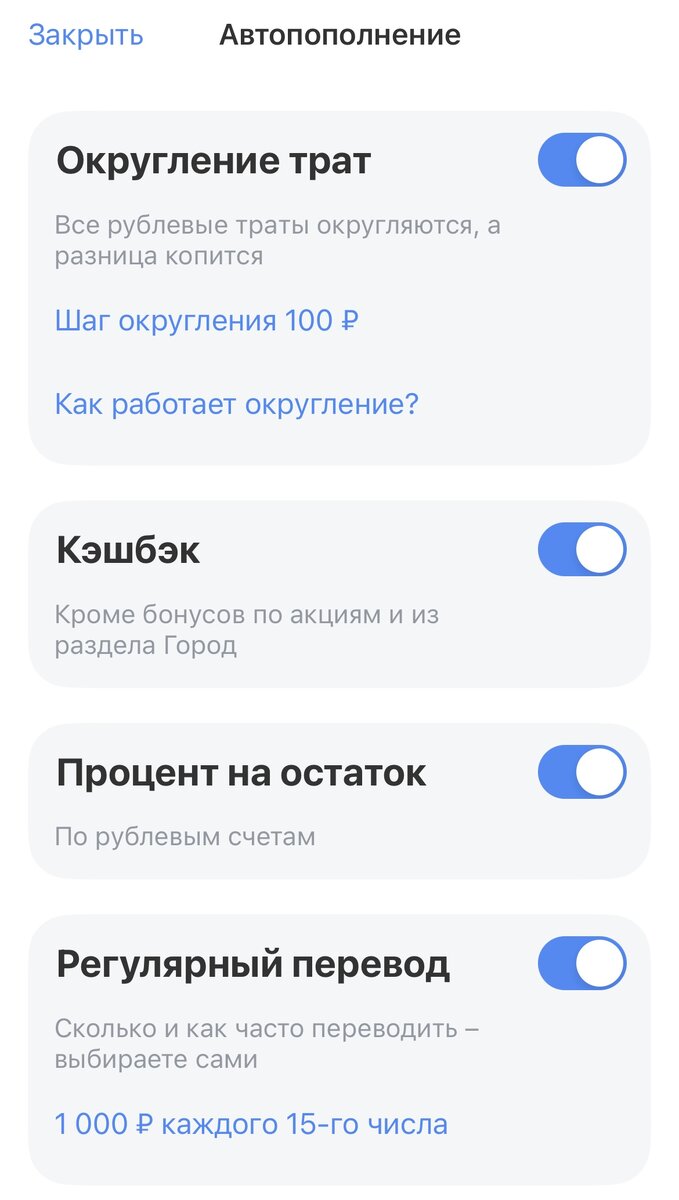

Итак, копилку я открыла в сентябре 2020 г. в долларах. Подключила все возможные способы пополнения:

- кэшбэк: весь кэшбэк за месяц автоматически переводится в инвесткопилку

- процент на остаток: процент на остаток средств, который ежемесячно начисляет банк, тоже автоматом переводится в копилку

- шаг округления до 100 р.: потратила, например, 257 р., в копилку перевелось 43 р., потратила 5460 р. – в копилку 40 р. (надеюсь, понятно)

- регулярный перевод 1000 р. каждое 15 число месяца

Про горизонт и цели инвестирования

Я долгосрочный инвестор. В идеале хочу вести копилку хотя бы лет 10. Деньги из копилки не снимаю. Но в феврале 2022 г. в мою копилку, а заодно и во все мои инвестиции прилетел чёрный лебедь.

Все накопленные средства (на тот момент около $1150) заморозили. Копилка росла как на дрожжах, так как $ скакнул, по-моему, до 120 р., но деньгами я распорядиться не могла.

Учтите мой опыт!

Если вы хотите вести или уже ведёте "Инвесткопилку" в валюте в 2023-ем – это крайне рискованно. НЕ РЕКОМЕНДУЮ!!!

Ваши деньги могут заблокировать на неопределённый срок. Вы не сможете забрать их и распорядиться по своему усмотрению. Возможно (и я очень надеюсь), через 10 лет ситуация изменится и всё станет как было до известных событий, но сейчас это суперрискованно.

На моё счастье, Тинькофф достаточно быстро сумел выкупить заблокированные активы. Но геополитическая ситуация накалялась с каждым днём сильнее и в сентябре 2022 г., «отметив» двухлетие копилки, я приняла решение вывести валюту от греха подальше. Закрыла копилку В МИНУСЕ!

Убыток составил что-то в районе 16 000 рублей.

28.09.2022 копилка обнулилась.

С тех пор я веду копилку в рублях. Если честно, идея рублёвых накоплений мне не близка. Но идея "Инвесткопилки" мне всё-таки нравится. На момент написания поста копилка выглядит оптимистично, рисуя +3229 р. Тем не менее, всё ещё может измениться. Именно поэтому я предпочитаю долгосрочные инвестиции.

Резюмируя, отмечу «+» и «-» "Инвесткопилки" от Тинькофф.

Преимущества "Инвесткопилки"

- интересный финансовый инструмент, который сочетает в себе элементы накопления и инвестирования

- уникальный. Я не знаю ничего похожего на рынке финансовых услуг

- очень удобный и простой

Минусы "Инвесткопилки"

- инструмент непрозрачный: да, накопления инвестируются в фонды Тинькофф по стратегии «Вечный портфель», но всё равно многое не понятно

- вы можете уйти в минус (ниже 0 не упадёте, конечно, но в минус уйти легко)

- оказалось, что ваши деньги могут быть заблокированы на неопределённый срок (так что если вам нужны гарантии, то выбирайте депозиты и накопительные счета)

- с прибыли придётся заплатить налог 13%

- средства не застрахованы в АСВ (теоретически вы можете потерять все деньги, но, правда, этот процесс будет длительным и вряд ли произойдёт за один день)

- нельзя вывести деньги в выходные и праздники

Минусов получилось даже больше. Тем не менее, я продолжаю вести свою "Инвесткопилку". Уж очень интересно, что будет с ней лет через 10.

Ёжики плакали, кололись, но продолжали жрать кактус )))