Добрый вечер, уважаемые читатели канала! Сегодня мы с вами обсудим очень актуальную и интересную дивидендную тему - акции ФосАгро. Напомню, что на прошлой неделе Совет директоров компании представил финансовую отчетность по итогам 2022 года и дал рекомендацию относительно дивидендов компании. К слову, это самая крупная выплата в истории ФосАгро.

Хочу напомнить, что в Дзене выходят только статьи. Остальная информация публикуется в Телеграмме, так что если хотите получать актуальные новости, дивидендные календари и тд., подписывайтесь!

Финансовые результаты компании

Как я уже сказал, 3 марта ФосАгро представила финансовые результаты по итогам 2022 года.

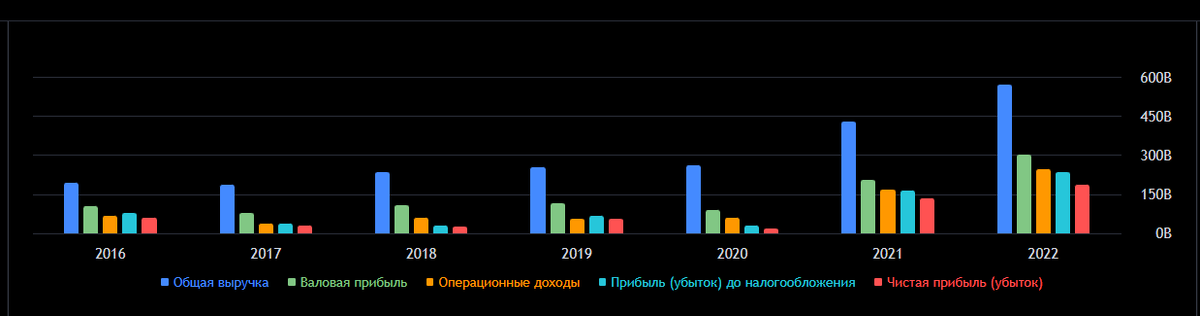

Выручка за 12 месяцев 2022 года выросла на 35,4% к уровню аналогичного периода прошлого года и составила 569,5 млрд рублей. Рост выручки стал следствием увеличения объемов продаж конечной продукции. Также на увеличение выручки повлияли более высокий средний уровень цен реализации на мировых рынках и изменение структуры реализуемой продукции компании в пользу высокомаржинальных видов удобрений, пользующихся высоким спросом у аграриев.

Скорректированная EBITDA компании увеличилась на 39% по сравнению с 12 месяцами 2021 года, - до 266,9 млрд рублей. Рентабельность по EBITDA за 2022 год выросла до 46,9%. Чистая прибыль ФосАгро увеличилась на 42,4% до 184,7 млрд. руб.

Скорректированный свободный денежный поток компании достиг 141 млрд рублей, что на 81,1% выше уровня аналогичного периода прошлого года. Чистый долг, по состоянию на 31 декабря 2022 года вырос до 180,3 млрд рублей, но при этом соотношение чистого долга к показателю скорректированной EBITDA на конец года снизилось до 0,68х.

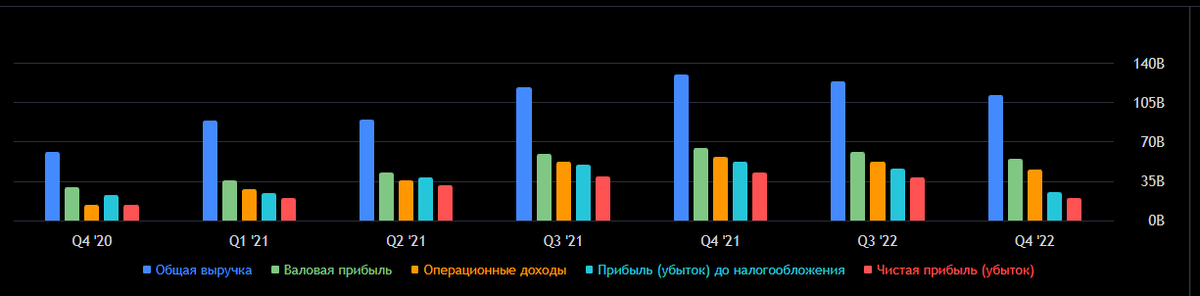

Относительно финансовых показателей, мы наблюдаем интересную картину. Если в годовом исчислении наблюдается практически экспоненциальный рост, то в поквартальных данных динамика не так очевидна и скорее переходит в нисходящую фазу.

Если внимательно посмотреть на 4 квартал в 2022 и 4 квартал в 2021 году, то заметно, что показатели сильно просели, особенно прибыль. Основная причина - снижение цен на газ и на продукцию компании. Если динамика продолжится, а пока о смене тренда вновь на растущий говорить не приходится, то это существенно повлияет на дивидендные выплаты

Нефинансовые события

Сюда я хочу отнести, в первую очередь, текущую ситуацию с дополнительным налогом на прибыль. Компания попадает в первую группу риска, так как прибыль за 2021-22 годы у нее существенно превышает прибыль за период 2018-19 гг. Соответственно, при оперативном согласовании окончательного перечня компаний, которые попадут в список и окончательной формулы, выплата дивидендов по итогам 1 или 2 квартала может пострадать, однако, стоит сделать оговорку, что эффект от этой выплаты будет умеренно-негативным.

Более весомым является увеличение капитальных затрат компании на фоне падения цен на ее продукцию. На текущий момент инвестиционная программа Фосагро предполагает капитальные вложения в размере 250 миллиардов рублей на ближайшие 5 лет, однако, генеральный директор компании заявил о том, что Фосагро рассматривает строительство заводов в Волхове и Череповце. Текущая инвестиционная программа не учитывает данные проекты.

Соответственно, на фоне падения цен на продукцию и увеличения капитальных затрат, компании необходимо будет финансировать строительство заводов. Существует два варианта финансирования - собственные и заемные средства.

Так как компания постоянно выплачивает существенно больше, чем заявлено в дивидендной политике, выплаты иногда превышают 100% чистой прибыли. Соответственно, чтобы финансировать строительство заводов за счет собственных средств, Фосагро придется сокращать дивиденды. С другой стороны, можно привлечь заемные средства. Тогда, согласно дивидендной политике, при достижении коэффициентом «чистый долг/EBITDA» диапазона 1.0х-1.5х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 50%, но не более 75% свободного денежного потока, то есть существенно сократится.

Выводы по Фосагро:

Фосагро является качественным бизнесом, который на протяжении долгого времени выплачивал очень крупные дивиденды. Однако, сейчас компании необходимо построить 2 завода, чтобы полностью обеспечивать себя производственными мощностями. Если Фосагро решит начать строительство, на несколько лет дивиденды существенно сократятся, однако, по прошествии этого времени инвесторы почувствуют эффект от строительства заводов в финансовых результатах компании.

На мой взгляд, Фосагро хорошая бумага, но добавлять ее в портфель ради дивидендов на исходе цикла - нерационально. Считаю, что начинать рассматривать покупку стоит в диапазоне 5000-5500 рублей, не раньше! Если бумага куплена достаточно давно, по низким ценам, то фиксировать ее не имеет смысла, лучше накапливать позицию, при снижении цен на эти бумаги!