Несмотря на то, что уровень финансовой грамотности постоянно растет, ипотека все еще воспринимается многими как кабала и тяжелая ноша.

В некоторых ситуациях это, к сожалению, действительно так. Но есть и другой взгляд на ипотеку.

Эта статья для тех, кто имеет возможность получить льготную ипотеку (не только айти), но не знает о возможностях, которые дает этот инструмент, кроме улучшения своих собственных жилищных условий.

Я хочу рассказать о том, как можно использовать ипотеку для создания дополнительного источника дохода. К тому же айтишная ипотека под этот метод особенно хорошо подходит.

Важное дополнение. Описанное в статье не является призывом к действию и/или инвестиционной рекомендацией, это мои размышления и личный опыт работы с таким финансовым инструментом.

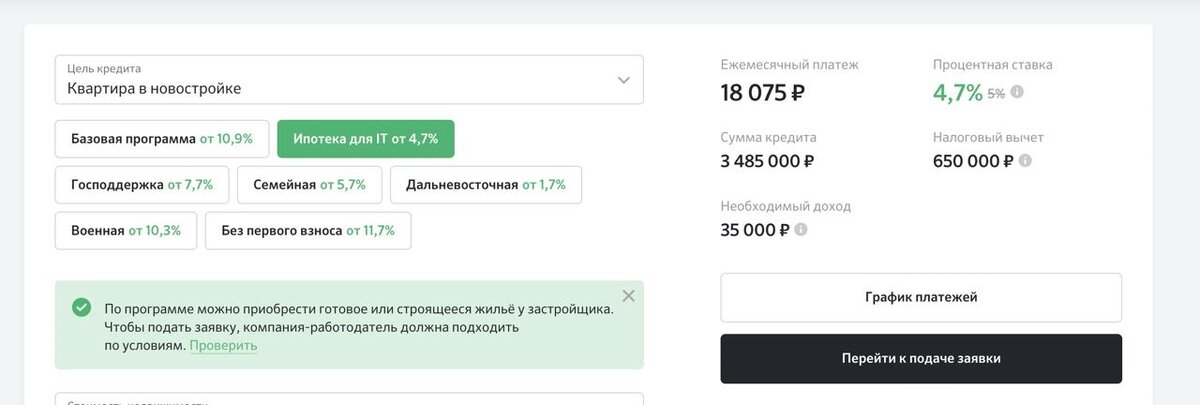

Начнём с условий. Айтишная ипотека сейчас одна из самых выгодных. Есть минус — получить ее можно только 1 раз, но тут главное понять механику.

Кто может получить IT-ипотеку(много информации есть на сайте дом.рф)

- гражданин РФ, официально трудоустроенный в аккредитованной it-компании (не менее 3-х месяцев)

- возраст до 50 лет

- доход от 150.000 (Москва), от 120.000 (города больше 1 млн человек), от 70.000 (города до 1 млн человек)

На каких условиях

- до 5% годовых

- максимальная сумма 9 млн (города до 1 млн человек) или 18 млн (города больше 1 млн человек)

- первоначальный взнос 15%

Какие объекты подходят

- готовое жилье у застройщика

- жилой дом от застройщика

- квартира в строящемся доме

- ИЖС

- участок под ИЖС

Что будет, если ты уволишься

- 6 месяцев для нового трудоустройства в аккредитованную компанию

- если нет, то ставка по ипотеке изменится (+2,5% к ключевой ставке ЦБ для квартир и +4,5% для участков и домов — сейчас ключевая ставка 7,5%)

Итак, где деньги? :)

Варианта заработать здесь три(возможно и больше):

1. Купить на стадии строительства и продать дороже через время.

На что здесь важно обратить внимание:

- выбирать самый ликвидный объект (средние этажи, апаратаменты, студия или однушка с хорошим видом)

- конечно, просчитать все риски рынка и экономику этого мероприятия: примерный срок продажи, ежемесячные выплаты по ипотеке, налог и так далее. Все калькуляторы есть в интернете.

2. Купить и сдавать, покрывая ежемесячные платежи арендной платой.

3. Построить и продать/сдать (это уже вариант для продвинутых).

Второй вариант мне нравится больше всего. Возможно, потому что я уже довольно давно занимаюсь посуточной арендой и знаю все подводные камни и математику.

Самый частый аргумент против, который я слышу — разнесут!

Ну, во-первых, мои оппоненты не совсем корректно представляют себе целевую аудиторию (в основном это командировочные и семейные путешественники — выбирайте локации, удобные для этой категории).

Во-вторых, управляющие компании уже давно об этом позаботились (и познакомились с участковыми и предприятиями города, составили списки неблагонадежных гостей и так далее).

А в-третьих, в инвестиционных квартирах делается специальный инвестиционный ремонт, разнести который довольно сложно.

Что по математике? (цифры приблизительные для понимания, не надо искать в них ошибки)

Допустим, вы купили однушку за МКАДом (Рязань, Пенза, Владикавказ) за 3 млн рублей под 4,7% на 30 лет.

- Ежемесячный платеж (при условии, что первоначального взноса не было, а это не проблема сейчас) составит около 20 тысяч рублей.

- Ремонт 1 млн рублей (это все ваши финансовые вложения).

- Сдается эта квартира за 2000 рублей в сутки (посмотрите авито в интересующем вас городе)

- При загруженности 80% ежемесячная прибыль — 48.000 (минус максимум 30% управляющей компании) = 33.000

Остаётся 13.000 в месяц минус налог на самозанятого (это около 15% годовых от вложенного миллиона + постепенно и за счет арендаторов вы окупаете стоимость квартиры).

Еще раз повторю, что цифры очень приблизительные и могут отличаться в зависимости от местоположения квартиры, процента управляющей компании, стоимости аренды в конкретном городе, наличия или отсутствия первоначального взноса, стоимости ремонта и так далее. Здесь нужно все очень детально просчитывать!

В конце концов вы можете самостоятельно сдавать квартиру помесячно (а может и посуточно) и без управляющей компании.

Пару слов об управляющей компании. Она занимается всей рутиной по аренде. Ищет клиентов, заселяет, выселяет, убирается, стирает, покупает необходимые мелочи и делает ремонт. Вы только получаете деньги.

Вывод

Я не призываю айтишников набирать ипотеки и бездумно вкладываться в бетон. Инвестирование в недвижимость — довольно сложный инструмент, требующий учета многих нюансов, и только один из вариантов диверсификации, причем не самый выгодный, но относительно надежный (все в нашей стране относительно). Я лишь хочу показать вам разные финансовые возможности, которые перед нами открываются. Считать, принимать решения и нести ответственность в конечном итоге вам самим.

Буду рад видеть тебя в своем телеграм-канале.