Мы недавно обсудили плюсы и минусы хранения сбережений в наличных деньгах и пришли к выводу, что минусов многовато. Даже в случае с валютными сбережениями рисков и подводных камней довольно много, а вот гарантий ровным счетом никаких. А уберечь наши наличные накопления от вездесущей инфляции возможным и вовсе не представляется. Инфляция отгрызает свою часть от наличных сбережений каждый день, месяц и год. А уж сколько инфляция съест за несколько лет - при сохранении сегодняшней инфляции более 10% в год - даже считать страшновато. Конечно, при ситуации, когда банки отказываются отдавать нам на руки наши же деньги, наличные сбережения выигрывают. К сожалению, это не гипотетическая ситуация - на нашей памяти такая ситуация была в 1998 году, т. е. все-таки такое уже было. Поэтому, мы присоединяемся к рекомендации иметь всегда некоторый запас наличных купюр, так – на всякий случай – спокойнее будет.

И, все-таки хорошо, что наличные под подушкой – совсем не единственный способ хранения наших сбережений. Сегодня рассмотрим распространенный, и, как мы считаем, более надежный вариант хранения. Хотя, надо сказать, что от инфляции и этот вариант спасает совсем не полностью.

Речь пойдет о вкладах и депозитах. В первую очередь постараемся разобрать что есть что. Затем рассмотрим плюсы и минусы такого финансового инструмента и сделаем выводы о его привлекательности для начинающих инвесторов.

Депозит и вклад: в чем разница?

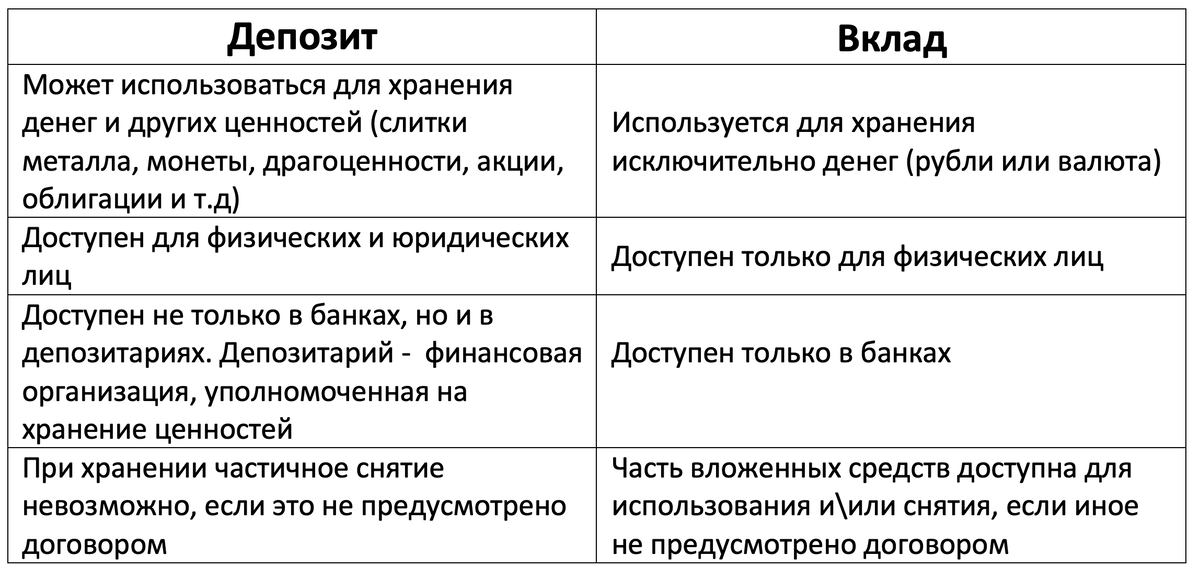

Очень сложно поймать разницу между вкладом и депозитом в определениях, поэтому мы приведем небольшую таблицу, которая многое может прояснить.

Вероятно, после знакомства с нашей таблицей у Вас мог возникнуть закономерный вопрос: а что же тогда называется банковским депозитным вкладом?

Депозит, на самом деле, - это и есть вклад, но отличием депозита является то, что кроме непосредственно денежных средств, для депозита можно использовать и другие банковские активы - ценные металлы, пакеты акций, облигаций, паевых фондов, и т.д. А вот вклад – это исключительно денежные средства - рубли или валюта дружественных или недружественных государств, которые мы размещаем в банке на определенный срок, и под некоторый процент.

Депозиты – все виды денежных средств, переданные их владельцами для временного хранения в банк, с представлением права банку использовать эти средства для кредитования.

Получается, что суть и цель вклада и депозита, как финансовых инструментов, - одна и та же, но депозит включает в себя больше опций.

Типы вкладов

Существует несколько типов вкладов:

1. До востребования. Вы кладёте деньги в банк на неопределенный период. Под очень невысокий процент. Возможно забрать деньги из банка в любое время.

2. Срочные вклады. Здесь уже Вы кладете деньги на фиксированный банком срок (от нескольких месяцев до нескольких лет). Процентная ставка зависит от срока и суммы. Важно: если Вы захотите забрать деньги раньше установленного срока, то потеряете процентные начисления, если иное не определено договором.

3. Накопительные или Сберегательные вклады. подходят тем, кто хочет накопить денег. Могут быть с капитализацией и без неё. На такие счета можно добавлять средства. Процент зависит от суммы, срока и валюты вклада.

4. Расчетные вклады. В случае с расчетным вкладом Вы можете снимать и пополнять свой счет без потери процентов. Часто встречается условие, что на счету всегда должна оставаться минимальная сумма, прописанная в договоре.

Плюсы и минусы вкладов

Так стоит ли все-таки класть на банковские счета наши деньги? Давайте взглянем на преимущества и недостатки такого способа инвестирования.

Преимущества:

- Простой и доступный механизм;

- Надежность;

- Гарантированные процентные начисления.

Звучит неплохо, согласитесь. Какие же тут могут быть недостатки?

Недостатки:

Помимо потенциального риска потери сбережений в результате остановки Вашим банком своей деятельности, у любых вкладов есть один главный недостаток. Процентная ставка по вкладам обычно существенно ниже реальной инфляции – и это для инвестора сильно нехорошо. Получается, что Вы храните Ваши сбережения в банке, получаете за это плату в виде процентов, а ваши накопления, как ни крути, понемногу теряют свою реальную стоимость. Выходит, что такой инвестиционный инструмент может быть интересен своей доступностью и надежностью, но в полной мере сохранить сбережения не позволит.

Что ж, идем дальше. В следующей статье поговорим про фондовый рынок, ценные бумаги и их привлекательность для начинающего инвестора.

Подписывайтесь, чтобы не пропустить!