В предыдущей статье я описывал влияние новостей на людей и фондовый рынок, но сделал слабый акцент на том, что чаще всего фондовый рынок живет своей жизнью, отдельной от экономики страны. От сюда вытекает бесполезность некоторых данных для оценки биржевых активов. В настоящей статье я приведу несколько аргументов в поддержку своей позиции, но замечу, что споры по этому поводу идут очень давно, и они еще не разрешились.

Погнали…

Фитнес-тренер придумывает упражнения, врач выписывает лекарства, финансовый аналитик делает прогнозы и т.д. Все эти персонажи своими действиями оправдывают получаемые гонорары. В исключительных случаях прямое вмешательство и добавление нового элемента в систему является разумным, но в большинстве случаев для того, чтобы добиться результата, нужно не добавить «придуманное знание», а убрать ненужное.

«Совершенство достигается не тогда, когда нечего добавить, а когда нечего убрать».

Антуан де Сент-Экзюпери

Очень часто фондовый рынок представляется аудитории как некий «барометр» экономики. Наиболее искушенный слушатель предполагает, что анализируя экономические показатели, он может повысить свою доходность от операций на бирже. Но не притянуты ли эти выводы за уши?

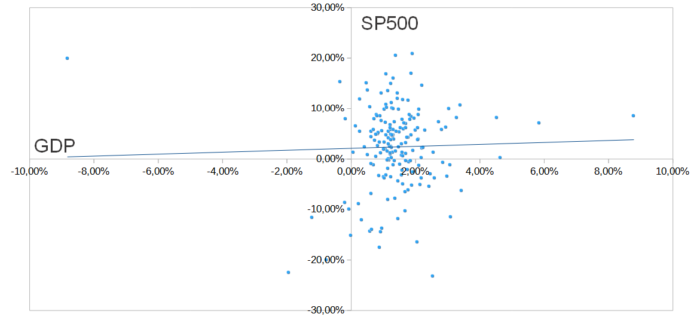

На диаграмме показано процентное изменение индекса S&P 500 и процентное изменение реального ВВП с 1978 года по настоящее время. График показывает, что фондовый рынок и экономика не движутся в ногу друг с другом. Фондовый рынок, как правило, более волатилен, чем экономика, с большими взлетами и падениями. А самое главное, если бы рынок акций достоверно отражал состояние экономики, то зависимость между показателями была бы неоспоримой, чего нельзя сказать из диаграммы.

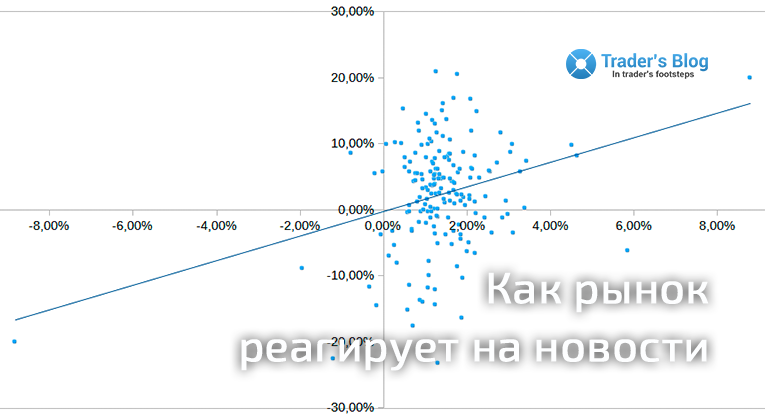

В процессе подготовки диаграммы в мою голову прокралась мысль — «ведь данные ВВП публикуются раз в квартал, по факту». Другими словами я предположил, что индекс, как опережающий индикатор, закладывает изменения раньше публикаций данных. И вот, что получилось…

Другими словами, зависимости нет вообще.

Признаюсь, в свое время был несколько удивлен, но оказывается индекс не закладывает будущее изменение ВВП, а наоборот, ориентируется на его [ВВП] предыдущие показатели.

Со следующим высказыванием можно поспорить, но лично я вижу две очень важные для нашей темы вещи:

- Не смотря на очевидную прямую зависимость изменения индекса от изменения ВВП (при чем с достаточной задержкой для принятия инвестиционных решений даже частным инвестором), разброс сильно велик чтобы делать хоть сколько-нибудь точечные предсказания поведения индекса.

- Эта самая зависимость создает возможность для спекуляции новостями. Что и происходит в различных информационных каналах. Как говориться — «у нас своя работа, а у них своя».

И так, зависимость вроде бы есть, поэтому для инвестора и трейдера разумным было бы принимать в расчет экономические показатели, только как именно это делать не ясно. Ведь даже при сильных показателях ВВП не редко индекс СП500 демонстрирует отрицательную динамику. Пару раз было и наоборот.

Но что это я привязался к ВВП… А потому, что тут хоть какая-то зависимость просматривается, бесполезная, но просматривается. Взять, например, корпоративную доходность после вычета налогов, которая, вроде бы, должна принимать непосредственное участие в оценке рынка (все ведь делается ради прибыли). Так тут вообще темный лес. Вообще никаких связей не нашел, хотя так же двигал показатели и на отставание, и на опережение.

Исходные данные брал с сайта FRED. Прилагаю табличку для самостоятельной практики.

Тут, конечно можно придраться к тому, что не учтена динамика изменения ликвидационной стоимости (чистые активы), но проблема в том, что большая часть активов компаний нематериальные (патенты, данные, программное обеспечение и т.п). А, как вы понимаете, посчитать тут можно по-разному. И это еще одни повод поспекулировать новостными сводками.

Справедливости ради, в некоторых компаниях зависимость роста цен акций от прибыли достаточно четкая. Хотя в СМИ крайне редко делают акцент на таких исключениях, и «освещают» то, что, как говорится, находится на хайпе.

Как быть?

Как я уже отмечал, для повышение эффективности разумнее не добавлять «нужные» элементы, а исключать ненужные. Такими элементами является множество на первый взгляд годных показателей, но в процессе поиска их связей с изменением цен выясняется, что не такие они и годные. Так что не парьтесь, если чего-то не понимаете в экономике, большинство данных не приносит практической пользы (читай как «прибыли»). Так было не всегда, и возможно когда-то логика восторжествует, но пока…

Фондовый рынок питается страхом и жадностью, а порождают эти два чувства мнимые доходы и мнимые убытки. И, по большому счету, не важно какая в стране безработица или темп роста ВВП, если у инвестора сложилось мнение о том, что совершив сделку он решит все свои финансовые проблемы. И именно этим мнением управляют СМИ и аналитики (иногда неосознанно, чтобы оправдать свой гонорар, а иногда целенаправленно). И владельцы именно этого мнения раскачивают лодку под названием Фондовый рынок. А это, в свою очередь, увеличивает количество возможностей для краткосрочного трейдинга.