Как люди, мы все несем ответственность за управление своими личными финансами, но когда речь идет об экономике домохозяйства, ответственность лежит на всех членах семьи. В этой статье я рассмотрю различные аспекты экономики домашнего хозяйства, включая бюджетирование, экономию, инвестирование и управление долгом. К концу этой статьи у вас будет понимание того, как управлять финансами семьи.

Бюджетирование: Основа экономики домашнего хозяйства.

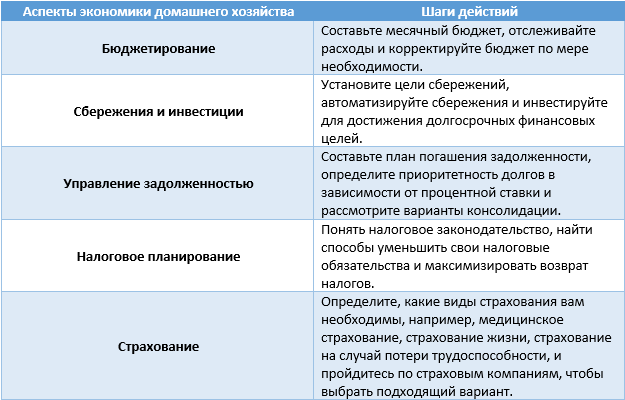

Составление бюджета - это первый и самый важный аспект экономики домашнего хозяйства. Составление бюджета и его соблюдение - важнейшее условие эффективного управления финансами вашей семьи. Составление бюджета помогает вам отслеживать свои расходы, планировать будущие расходы и следить за тем, чтобы не тратить больше денег, чем у вас есть.

Чтобы составить бюджет, начните с определения своих ежемесячных доходов и расходов. Обязательно включите все свои ежемесячные счета, такие как арендная плата, коммунальные услуги и страховка. Затем добавьте все дополнительные расходы, такие как продукты питания, развлечения и транспорт. После того как вы определите свои расходы, вы сможете определить, сколько денег у вас осталось для сбережений и инвестиций.

Сбережения и инвестиции: Ключ к долгосрочной финансовой стабильности.

Сбережения и инвестирование - это следующие важнейшие аспекты экономики домашнего хозяйства. Сбережения и инвестирование позволяют вам создать финансовую подушку безопасности и подготовиться к непредвиденным расходам. Более того, они помогают вам достичь долгосрочных финансовых целей, таких как покупка дома, оплата колледжа или комфортный выход на пенсию.

Начните с постановки целей по сбережениям. Например, постарайтесь откладывать 10% от своего дохода каждый месяц. Затем откройте отдельный сберегательный счет и автоматизируйте свои сбережения, установив прямой депозит с вашей зарплаты.

Инвестирование также необходимо для достижения долгосрочной финансовой стабильности. Существуют различные варианты инвестирования, такие как акции, облигации, паевые инвестиционные фонды и недвижимость. Однако очень важно провести исследование и выбрать правильный вариант инвестирования, исходя из ваших финансовых целей, допустимого риска и сроков.

Управление долгами: Стратегии управления долгом.

Управление долгом - еще один важнейший аспект экономики домашнего хозяйства. Долг может стать серьезным финансовым бременем и ограничить ваши возможности по достижению долгосрочных финансовых целей. Однако существуют стратегии эффективного управления долгом.

Начните с составления плана погашения долга. Перечислите все свои долги, включая остаток, процентную ставку и минимальный платеж. Затем определите приоритетность долгов в зависимости от процентной ставки и начните выплачивать в первую очередь долг с самой высокой процентной ставкой. Рассмотрите варианты консолидации или рефинансирования долга, например, кредитную карту с переводом баланса или персональный кредит, чтобы снизить процентную ставку и упростить план погашения долга.

Дополнительные темы для управления семейной экономикой.

Помимо вышеперечисленных критических аспектов, существуют и другие важные темы, которые необходимо учитывать при эффективном управлении финансами вашей семьи. К ним относятся налоговое планирование, страхование, пенсионное планирование и планирование наследства. Налоговое планирование включает в себя понимание налогового законодательства и поиск путей снижения налоговых обязательств. Страхование защищает вас и вашу семью от финансовых рисков, таких как болезнь, травма или смерть. Планирование выхода на пенсию включает в себя экономию и инвестирование средств на пенсию, чтобы обеспечить себе комфортный образ жизни на пенсии. Планирование наследства включает в себя создание плана распределения ваших активов после вашей смерти.

Таблица: План управления экономикой домашнего хозяйства.

Ниже приведен пример таблицы с планом управления экономикой домохозяйства.