Всем привет!

У друга ипотека под 8% годовых. Он гасит её досрочно потому что может. Мы с ним часто видимся и он ничего в качестве жизни, с его слов, не теряет.

В марте я ему предлагал не гасить кредит, а положить "лишние деньги" на вклад. Тогда как раз были интересные проценты.

А он показал мне график платежей и сказал, что гасить выгодней.

С его позволения выкладываю скрины из интернет банка.

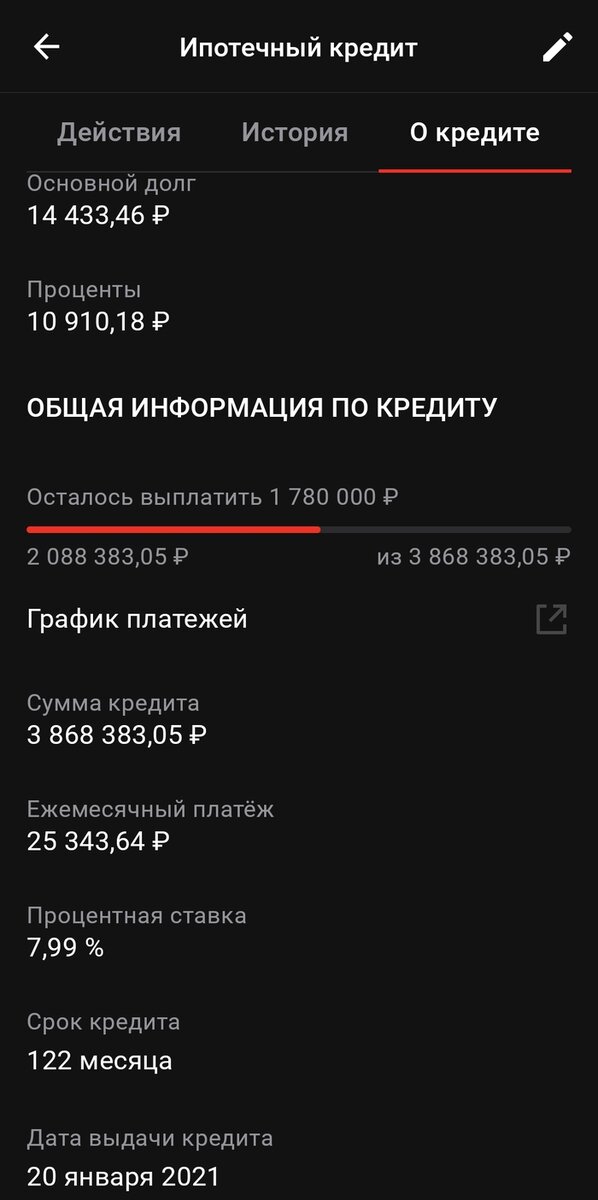

Вот его условия кредита (не очень важны для понимания прикола):

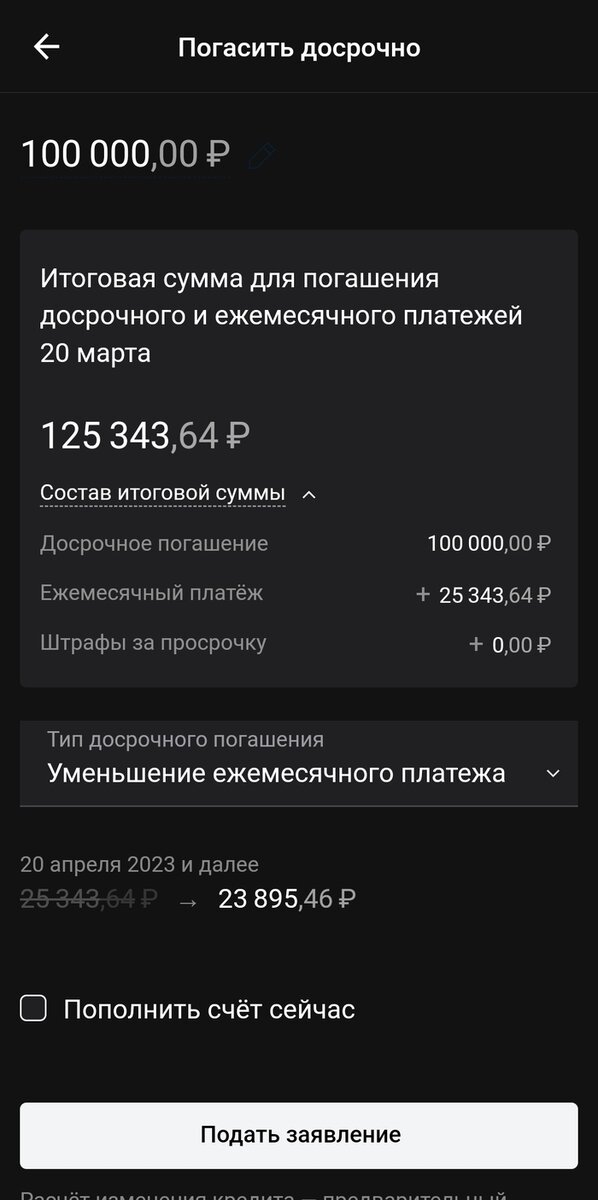

И вот что происходит если он досрочно гасит этот кредит. Для удобства подсчёта мы с ним вписали 100 000 рублей:

И вот тут он открывает калькулятор и начинается самое интересное:

До погашения сумма платежа 25 343, 64 руб. После доп. платежа в 100 000 рублей платёж становится 23 895, 46.

Т.е. в месяц он будет платить на 1448, 18 руб. меньше. Или на 17 378, 16 меньше в год.

Получается, чтобы такие же деньги заработать с вклада на 100 000 рублей нужно найти вклад на 17, 4% годовых (или выше).

Иначе выгодней гасить.

И так было с самого начала его кредита. Любая сумма досрочного погашения в среднем уменьшала платёж на 16-17% годовых от положенной суммы.

Я честно говоря до сих пор не могу понять как это работает. Из каждого телеграмм-угюга вещают, что если вклад под больший процент, чем кредит, то нужно брать вклад вместо погашения.

Умные люди подскажите, как так происходит? Может друг мой не прав, а я тупой и не понимаю где...