Кто заработал в «золотую лихорадку» ❓

Погрузка на сети ОАО «РЖД» в феврале выросла на 0,2%

Плюс в том, что это больше 💪чем за тоже период прошлого года на 5,6%

При этом, из-за переориентации поставок 🚀 погрузка выросла на всех железных дорогах восточного полигона: Красноярской +1%

Восточно-Сибирской +2,2%

Забайкальской +9,6%

Дальневосточной +7,2%

Кроме того, динамика арендных ставок полувагонов выросла и в феврале была 2521 руб или +30% от минимума

Это продолжение тенденций описываемых мной сегодня и ранее 😉

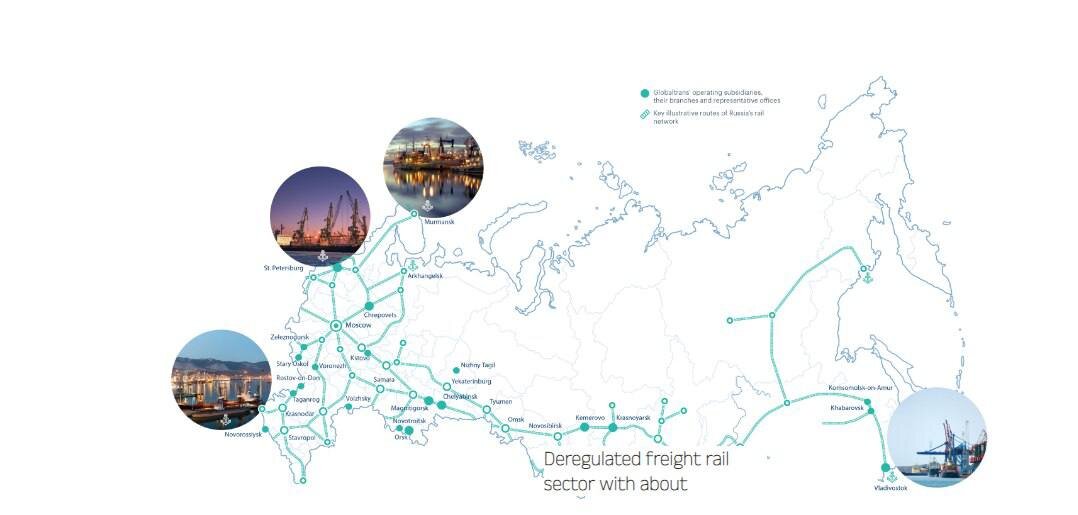

А бенефициаром всего этого является Globaltrans 🚂

Не так давно, компания объявила о реструктуризации бизнеса нефтеналивных цистерн, что оптимизирует процессы и повысит гибкость перевозки нефти💡 и выкупила 35%-ную долю в своей «дочке», которой принадлежит ~6 тыс. цистерн.

Т.е. это:

👉 уменьшает риски

👉 концентрирует потоки выручки внутри России

Логистика без того была на южном и восточном направлении, т.е. Иран, Индия, Китай 👌

Продолжение про Globaltrans и перспективы ⬇️

В золотую лихорадку заработали не те, кто добывал золото 💡

Продолжение ⬆️

У Globaltrans сохраняется низкий долг 💪

Обязательства составляют всего 47% от активов

Отношение к Ebitda в 0.8 и является привлекательным показателем 💰

Плюсом может быть возобновление дивидендных выплат и байбэка 🫰 которые приостановлены в виду тех. сложностей из-за регистрации на Кипре 🇨🇾 а так же сложность получения средств за изъятые вагоны зарубежом💸

Конечно все равно,

👉 Окупаемость в 3,8 – дешевле сегмента

👉 EV/Ebitda – 2,7х что в разы дешевле сектора

👉А рентабельность капитала в 28% является отлчиным показателем

Высокий FCF будет способствовать взрывному росту, но только в случае решения с переездом регистрации в родной гавани 🇷🇺

О которой говорили, но пока так и не сдвинулись с места 🤷♂️

🚀В период золотой лихорадки, заработали те, кто продавал лопаты, а не добывал золото 😉

📌 по технике наблюдается тенденция к снижению и ретесту EMA, от которой уже открываются интересные точки на вход 👆

*не является ИИР

@aboutdiv