Очередной месячный обзор по состоянию на фондовом рынке и в экономике.

Начинаем с основных рыночных индикаторов.

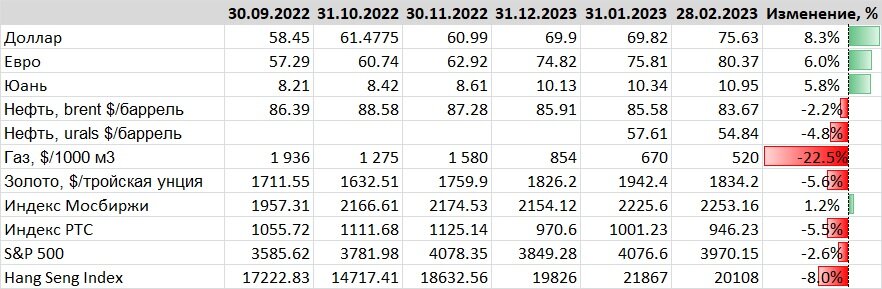

Основные индикаторы фондового рынка по состоянию на конец февраля 2023

Доллар. Девальвация во имя выполнения нашего бюджета продолжается и в феврале мы вернулись к стартовой точке 2022 года - к доллару по 75. После приближения к 75,5 доллар практически остановился и эта стоимость выглядит достаточно сбалансировано для нашего платежного баланса сегодня. После декабрьского провала и начала снижения рубля, по итогам января сальдо платежного баланса вернулось в хороший профицит. В ближайшее время на существенное ослабление рубля я бы не закладывался, но в среднесрочном периоде скорее видится курс 80 рублей за доллар.

Рост по евро и юаню за счет роста DXY был немного меньше.

Нефть продолжает медленное снижение. Оценки аналитиков пока сходятся к идее скорого ее разворота.

Газ. Здесь продолжение стремительного снижения. Бюджетный ориентир в 592 доллара мы уже уверенно проехали. Пока достаточно быстрой дорогой идем в сторону исторических котировок 200-300 долларов за 1000 м3. На пути можем видеть некоторые откаты. Главная причина - Европа вопреки прогнозам справляется без российского газа.

Золото снижается под рост индекса доллара. На мой взгляд, пока достаточно осторожно можно начинать покупки, хотя вероятность дальнейшего снижения еще достаточно высока. В октябре золото опускалось к уровням 1630-1640 долларов на фоне пиковых значений индекса доллара и в целом это достаточно спекулятивный товар. Об этом просто стоит помнить желающим увеличить сбережения в золоте.

Индекс Мосбиржи. В феврале мы пережили небольшую коррекцию примерно до 2150 пунктов на фоне геополитических страхов, но на фоне хороших показателей экономики и отмены этих страхов рынок стремительно развернулся. В марте начинается сезон отчетности. Самый ожидаемый отчет здесь - отчет Сбербанка. Во многом он может задать дальнейший тренд. Впрочем, российским инвесторам не стоит расслабляться и сильно наращивать позицию в акциях, как мы это уже видели неоднократно, любой новостной политический негатив может привести к достаточно глубокой коррекции.

Достаточно показательно снижение Индекса РТС на фоне ослабления рубля. В феврале его стоимость была близка к уровням падения сентября. Т.е. в долларовой оценке наш рынок стоит достаточно дешево.

Рынок США продолжает бояться более сильного повышения ставок в связи с остановкой в снижении инфляции. А инфляция все еще высока. Ставки же, уже начали сказываться на реальном секторе экономики. Аналитики снова заговорили о предстоящей рецессии.

Рынок Китая при этом выглядит интересней. Но здесь появляются новые риски санкций в связи с более открытой поддержкой нашей страны со стороны Китая. На фоне этих рисков рынок ушел в снижение ниже 20000 по индексу в феврале и похоже, что развернулся.

Далее - к экономике

Основные макроэкономические показатели по итогам февраля 2023

Как бы многие не пытались рассказать, что в нашей стране "все пропало", но цифры начинают свидетельствовать об обратном. Восстанавливаются розничные продажи, существенный рост индексов производственной и деловой активности, постепенное восстановление объемов производства. Если взять двухлетний интервал, то оно даже неплохо выросло (около +3,7% дек 22 / дек 20).

В существенной степени это связано с новой моделью расходования бюджетных средств, связанной с авансированием отдельных расходов. И эти деньги идут в экономику. И здесь мы сразу видим рост производственной активности.

Часть денежных средств досталось обычным людям, пусть и сильно изменилось распределение доходов между разными группами работающих. Типичные офисные сотрудники среднего звена, к сожалению, сегодня не в почете, всем нужны рабочие руки, которых огромный дефицит в стране. И здесь мы видим рост реальных заработных плат. Косвенно дефицит подтверждает низкий уровень безработицы.

Показателен также месячный ВВП, динамика которого также подтверждает восстановление производства.

Отметим, что большой вклад в эту историю вносят оборонные расходы. Однозначной оценки перспектив перехода части экономики на военные рельсы у меня нет. Но будем верить, что повода для наращивания этих расходов в обозримом будущем не будет и деньги пойдут на мирные расходы.

Пока на экономику еще давит очень сдержанный спрос со стороны населения. И если посмотреть на статистику, то он в большей степени связан со сберегательной моделью потребления. Кто-то передумал менять квартиру, кто-то автомобиль. Другие более сдержанно относятся к покупкам товаров длительного пользования (одежда, гаджеты и т.д.), а кто-то экономит на развлечения и продуктах. Но ситуация начала медленно выправляться и похоже, что нижняя точка в показателе объема розничных продаж уже пройдена. Думаю, что как только люди получат ощущение уверенности в завтрашнем дне, мы получим взрывной рост потребительских расходов и это может дать неплохой толчок к восстановление экономики.

В общем даже в сегодняшней ситуации предлагаю оставаться оптимистами, а поводы для оптимизма в экономике, которую мы год назад "хоронили", начали появляться.

Впрочем, мы по-прежнему остаемся сильно зависимы от цен на ресурсы и пока не можем справиться с новым вызовом - высоким дефицитом бюджета. Здесь и кроются дальнейшие риски.

Пожалуй, с текущей публикации уберу из месячного обзора пересказывание основных новостей.

Сразу перейдем к ожиданиям на март.

Ожидания на фондовом рынке и в экономике в марте 2023

Что касается фондового рынка, то на фоне роста объемов торгов, ожидаемой хорошей отчетности по многим компаниям, есть высокая вероятность, что российский рынок порастет. Но о геополитике не забываем, в любой момент на небиржевых новостях можем уйти в серьезную коррекцию.

Говоря о стоимости валюты, я бы не рассчитывал на продолжение роста. Вероятнее всего останемся в текущих цифрах или даже немного скорректируемся.

Дальше следим за динамикой основных индикаторов. К уже перечисленным в статье, я бы добавил данные по платежному балансу. По нему мы можем косвенно отследить ситуацию с нашим экспортом. По данным за январь этот показатель улучшился в связи с обесцениванием рубля.

После существенного роста доллара следим за инфляцией. Она может быть как драйвером для роста рынка, так и поводом усилить сбережения со стороны населения и сработать в обратную сторону. Сейчас показатели месячной инфляции остаются высокими и рост доллара с 60 до 75 за 2,5 месяца является дополнительным проинфляционным фактором.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Телетайп, Пульс Mail.ru, Дзен