Всем привет!

Совет директоров Фосагро разразился решением по дивидендам и рекомендовал к выплате 465 руб. на акцию (див.доходность "грязными", что к текущей цене составляет 6,6%, но не забываем, что это квартальная выплата, а не годовая).

Выплата надо сказать царская (предыдущая была 318 руб. на акцию, в полтора раза меньше). Попутно компания выкатила отчет за 2022 год, выглядит он очень хорошо, есть рост и объемов производства (+4,6%) и продаж (+6,4%), особенно впечатляет рост выручки (+35%) и рост чистой прибыли (+42%). Все в шоколаде.

Но задумаемся, почему так получилось

Если объективно смотреть на вещи, то Фосагро просто подвезло с рыночной обстановкой, причем сразу по нескольким направлениям:

- удобрения выросли в цене;

- себестоимость производства у компании осталась примерно прежней;

- а вот у конкурентов себестоимость производства ввиду энергокризиса выросла, а некоторые и вовсе закрылись, что позволило компании "отъесть" кусок рынка;

- на компанию не ввели серьезных ограничений и она в значительной степени сохранила возможность экспорта;

- всякие "добровольные" взносы и прочие "нахлобучивания" ПОКА серьезно не задели компанию.

Звезды сошлись суперблагоприятно для компании, поэтому нет ничего удивительного в таких результатах. Будет ли ей везти так и дальше? Совсем не факт: цены на газ (а за ним и на удобрения) уже идут вниз, рынок стабилизируется, шанс попасть под "добровольные" взносы близок к 100%. Поэтому дальше, думаю, все не будет так радужно, как сейчас.

Более того, если прикинуть даже на пальцах - выплата таких огромных дивов это больше, чем ВСЯ чистая прибыль за квартал (т.е. залезают в деньги предыдущего квартала), хотя по див.политике должны платить всего лишь "не менее 50% от чистой прибыли". Естественно долго так продолжаться не может и даже при той же чистой прибыли дивы дальше будут меньше. А если прибыль упадет, то и еще меньше.

Зачем компания столько выплачивает сейчас? Не знаю, может мажоритариям деньги нужны или они чего-то опасаются, но тем не менее, зачем-то они это делают (и это скорее тревожный сигнал, чем положительный).

Прокрутим ситуацию немного дальше

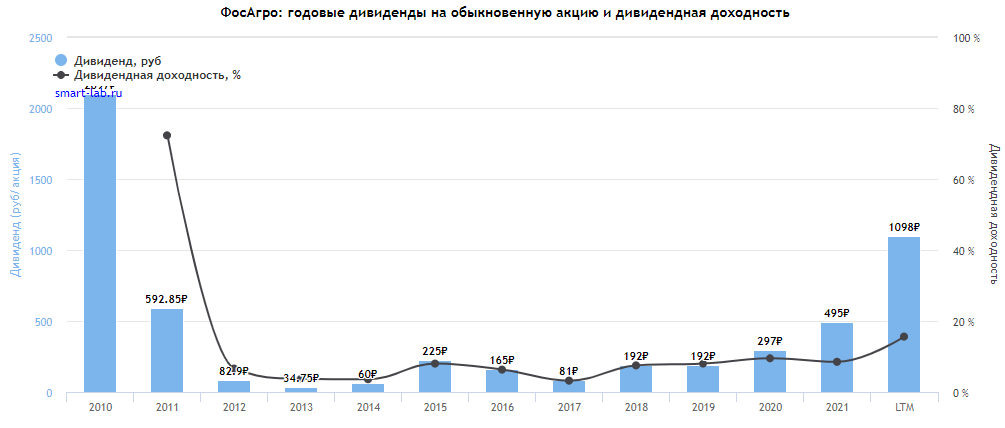

Кому было интересно Фосагро 5 лет назад? Да практически никому, платили скромные дивы по 7-8% в год и все, компанию никак не назовешь циклической, все там было скучно, ровно и предсказуемо. Вот, график выплаты дивов:

Когда (если?) нынешний энергокризис пройдет, цены на удобрения вернутся в норму, сколько дивов сможет платить Фосагро в постоянном режиме? Ну рублей 400 на акцию за год, от силы. Если вас это устраивает, то все ок, но рынок скорее всего не оценит и цена пойдет вниз. Да и за этот год, я думаю, они в конечном итоге выплатят меньше, чем в предыдущем (край 1000 рублей на акцию в сумме), и выплаты за следующие кварталы скорее всего будут существенно меньше этой.

Выводы

Лично я бы не стал сейчас бежать сломя голову и закупать Фосагро на всю котлету, шанс на сокращение выплат в среднесрочной перспективе очень высок. Хотя вот конкретно сейчас компания выглядит очень вкусно, да.

Я вообще что-то пришел к выводу, что покупать то, что выглядит очень вкусно в принципе не самая лучшая идея - если вы так думаете, значит все уже в цене и вы скорее всего переплатите. А вот если покупать компании, которые, на первый взгляд, не имеют внятных перспектив, то, скорее всего их вы приобретете со скидкой.

Лично я буду продолжать держать долю Фосагро в своем портфеле прежней - 3,6%. Ради интереса глянул, а какова доля Фосагро в тех фондах, в которые я вкладываюсь:

EQMX (обычный фонд на индекс) - 2,02%

SBRI (фонд на компании устойчивого развития) - 4,85%

DIVD (фонд на дивидендные акции) - 7,09%

А вы как думаете, каковы перспективы у Фосагро?