Добрый день, дивидендные инвесторы!

Стандартный отчёт, что покупал на этой неделе для дивидендного портфеля с размышлениями при принятии решений.

Основная цель: хотел более активно добирать Газпром нефть, но меня смутил рост котировок и я опять уменьшил объём добора позиции.

ГАЗПРОМ НЕФТЬ

Одна из моих центральных идей в последние пару месяцев это именно Газпром нефть. Более подробно о дивидендных идеях, здесь

И не хочу повторятся о сильных и слабых сторонах компании, я просто покажу динамику покупок.

Как видно я начал покупать после дивидендного гэпа и стал набирать позицию. Я брал по чуть-чуть на протяжении месяца, а за тем был введён эмбарго на нефтепродукты и цена компании снизилась.

Это позволило мне более агрессивно добирать компанию и после скачка обратно выше 425, я опять вернулся к плавному добору. Средняя цена покупки видна на скриншоте.

Больше 4% от портфеля я не готов держать, так что остался запас ещё в 1.7% или на 1,5 месяца добора позиции. Выше 445 рублей за акцию не планирую вообще добирать, так как в целом позиция уже достаточная и можно не переплачивать за компанию.

Из-за роста Газпром нефти мои планы спутались и я стал размазывать 5000 рублей по всему рынку.

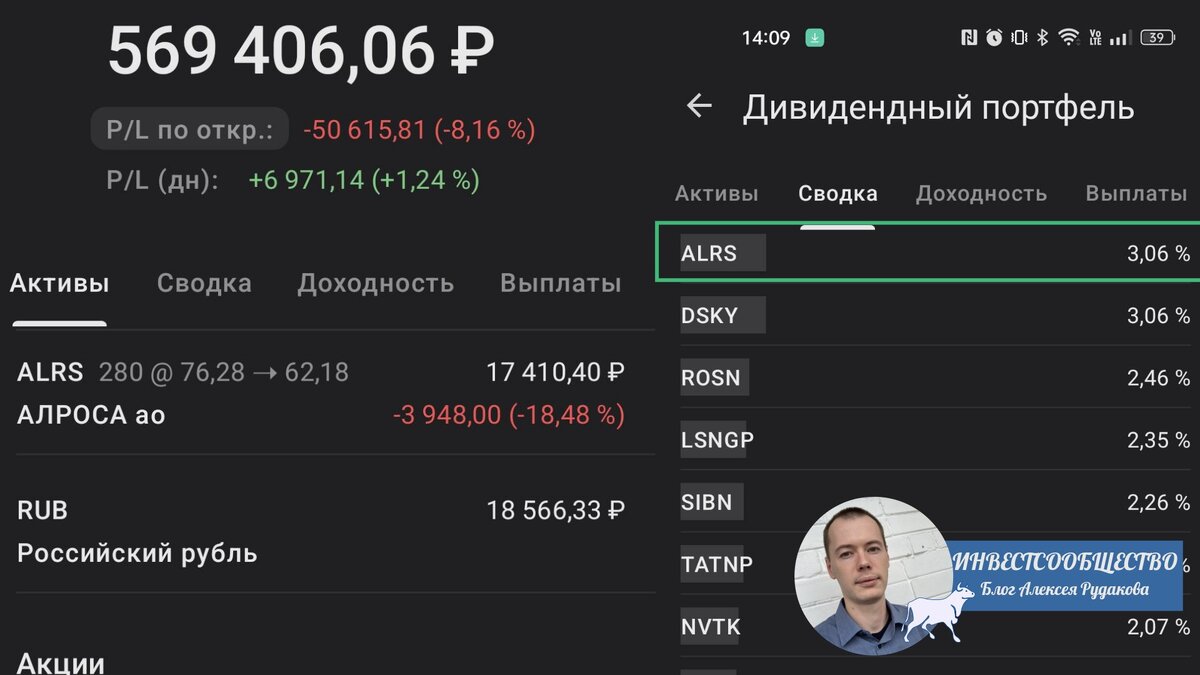

АЛРОСА

Основная идея в этой компании в том, что она продолжает продавать алмазы и ослабевание рубля позитивно сказывается на Алросе.

Причина покупки на этой неделе это усреднение позиции по компании, так как в основных идеях её нет. Из-за дополнительного НДПИ Алроса заплатит обычные дивиденды в районе 9.3% годовых, что с учётом рисков не так интересно.

Сейчас компания занимает около 3% от портфеля и на таком уровне я готов держать, а значит по мере роста портфеля я буду докидывать деньги в эту компанию.

ТАТНЕФТЬ Преф

Это компания была в основных идея.

Если я пишу, что компания в основных идеях, значит я приводил аргументацию к покупке в статьях "ДивИдеи РФ на неделю", а здесь лишь краткий итог.

Взял тоже для усреднения позиции. Мне нравится эта компания, хотя здесь есть очень много "но".

У Татнефти достаточно старые месторождения нефти по этому они активно развивают технологии более интенсивного использования, а главное развивают нефтепереработку.

ОФЗ 26241

Это обычная 10-летка с постоянным купоном и не самой большой доходностью, но я решил купить именно её на сдачу.

Как раз мы обсуждали с вами, что МинФину приходится дорого занимать новые деньги. И доходность длинных облигаций достигла 7-летнего максимума.

Новость об этом здесь:

РОСТЕЛЕКОМ

Есть перспективы удвоения дивидендов в ближайшие 3 года. Я всё обещаю вам разбор компании...

К Ростелекому я отношусь почти как облигациям, только он интереснее.)))

ПОДСЧЁТ

Общая сумма покупок на неделе составила 5 245 рублей. Ожидаемые суммарные дивиденды/купоны 548,9 рублей за год. Деньги вложены под дивидендную доходность в 10,4% годовых (после уплаты налога).

Если верить аналитикам, то это средняя дивидендная доходность по рынку на 2023 год. Вот и посмотрим. )))

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!