Центральный банк запускает в оборот цифровой рубль: с 1 апреля этого года начнутся первые расчеты в новой форме отечественной валюты с участием 13 банков. Чем он отличается от электронных денег и криптовалют, что это даст государству, бизнесу и населению, расскажем в этой статье.

Еще в конце 2020 года Банк России официально предложил ввести в стране цифровой рубль. Предложение было выдвинуто для его общественного обсуждения и анализа реакции рынка, после чего российские власти приняли окончательное решение о его введении и запуске пилотных проектов по тестированию цифрового рубля.

В пилотном проекте участвуют 13 банков, в том числе: ВТБ, Сбербанк, Газпромбанк, Промсвязьбанк, Росбанк, Альфа-банк, Тинькофф Банк.

Что такое цифровой рубль?

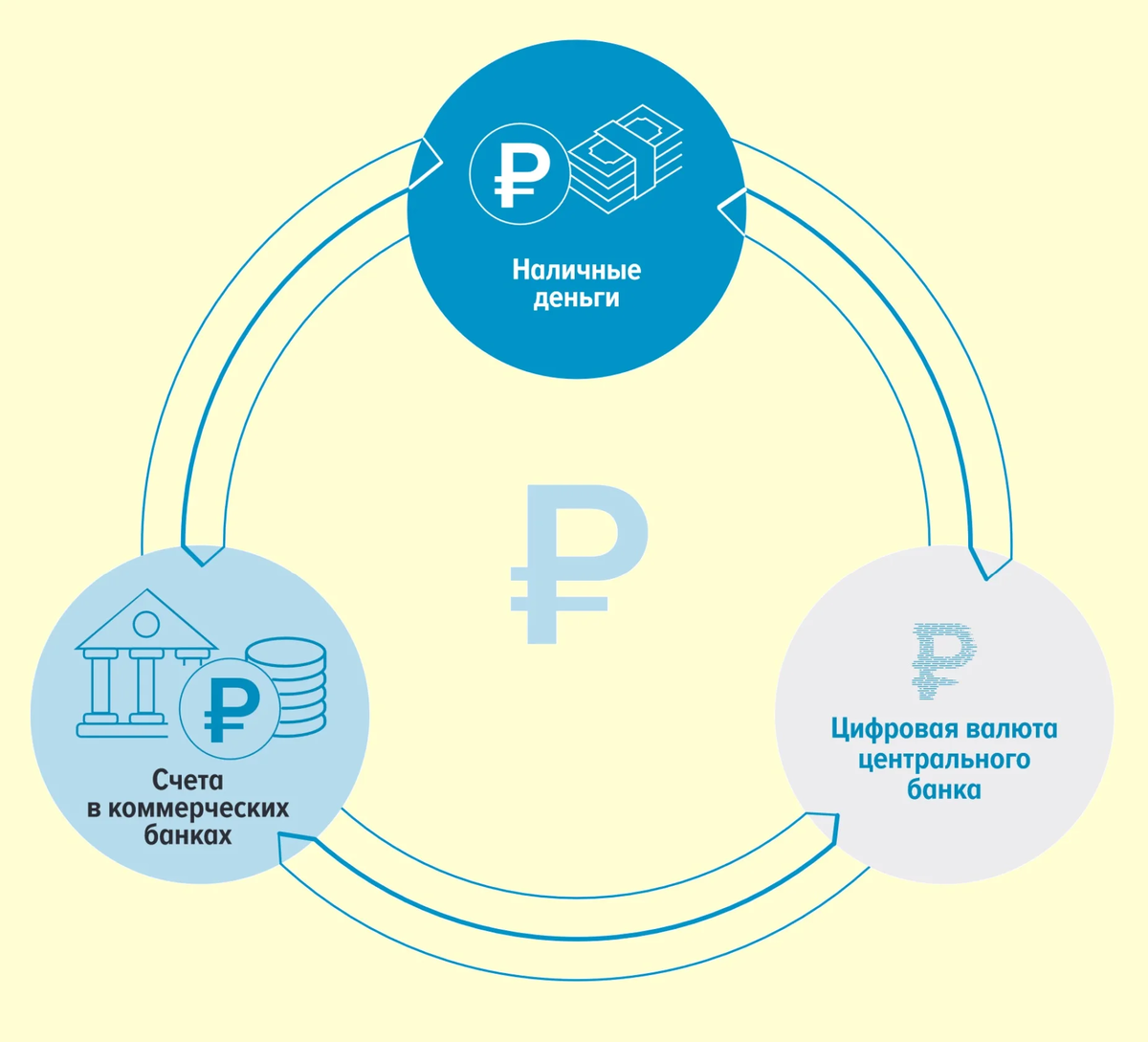

Как известно, в настоящее время деньги в российской экономике существуют в двух формах:

- наличные: это деньги на предъявителя на защищенном носителе, которые эмитирует (выпускает) Банк России;

- безналичные: средства на счетах в Банке России и в коммерческих банках, по сути - это запись на именном счете владельца в банке.

Цифровой рубль не заменяет эти формы, а является третьей, дополнительной формой национальной валюты. Соответственно, он будет эмитироваться Банком России только в электронном виде.

Как и банкноты, каждая из которых имеет свой уникальный номер, цифровые рубли будут иметь форму цифрового кода, который будет храниться в специальном электронном кошельке. В этом сходство цифровых рублей с наличными деньгами (и те и другие отмечены уникальными номерами).

Безналичный расчет удобнее наличных, но привязывает плательщика к определенному коммерческому банку со своими условиями, тарифами, привязкой к платежной системе и т.д. И в этом основное отличие цифрового рубля от обычного банковского счета: цифровые деньги хранятся не в коммерческом банке, а непосредственно на счетах ЦБ, который гарантирует, что один токен будет равен одному рублю.

Ключевым же отличием цифровой валюты от прочих форм является то, что она будет храниться исключительно в криптовалютном кошельке на разработанной платформе, а не на привычном банковском счете.

Как и наличные, цифровой рубль может использоваться в офлайн-режиме, то есть - при отсутствии доступа к интернету. Для этого пользователи цифрового кошелька смогут предварительно зарезервировать в нем определенную сумму цифровых рублей, чтобы можно было использовать их в торговых точках, где не принимаются платежные карты или отсутствует интернет.

У физических лиц и компаний будут открыты счета в Центробанке через операторов - коммерческие банки, которые будут поддерживать платежи, предоставлять приложения для работы с цифровым рублем, обменивать его на обычный рубль и проводить другие банковские операции.

Передача цифрового рубля от одного пользователя к другому будет происходить в виде простого перемещения цифрового кода с одного электронного кошелька на другой, без привлечения какой-либо банковской организации (по системе быстрых платежей).

Однако проводить расчеты в криптовалюте пока будет возможно через мобильные приложения одного из банков, которые подключены к платформе. Порядок подключения и использования цифровой валюты следующий:

- Сначала пользователь должен зарегистрироваться в специальном цифровом кошельке Центрального Банка или лицензированного оператора, после чего он получит доступ к своему аккаунту, где будет храниться его криптовалюта.

- Пополнять баланс и выводить криптовалюту можно будет с помощью банковских переводов или платежных карт.

- Использовать цифровые рубли можно будет для покупки товаров и услуг, а также для совершения переводов другим пользователям.

Зачем нужны цифровые деньги?

Раньше криптовалюта на законодательном уровне никем не контролировалась, потому что отсутствовал орган, который бы устанавливал правила ее обращения.

Несколько лет назад Центральные банки ряда стран приняли решение создать свои платежные решения с использованием распределенных реестров, которые были протестированы на биткоине. Так появились идеи введения цифрового рубля и еще около 50 других цифровых валют.

В Китае, например, уже экспериментируют с цифровым юанем следуюшим образом: выдают населению сумму с коротким периодом жизни, которая сгорает, если за этот промежуток времени получатель ее не потратил.

Благодаря вводу цифрового рубля государство получает ряд неоспоримых преимуществ, таких как:

- прямой контроль за расходованием бюджетных средств;

- снижение издержек на администрирование бюджетных платежей;

- потенциал для упрощения проведения трансграничных платежей.

Согласно определению ЦБ РФ, цифровой токен в финансах - это «единица учета в сети блокчейн, которая используется для представления цифрового баланса в определенном активе или учета взаимозаменяемых цифровых активов».

Так как система цифрового рубля основана, как и другие криптовалюты, на технологии блокчейна, его введение позволит отслеживать движение каждого рубля и восстанавливать историю его передвижения, а также заранее ограничивать сферу применения конкретных субсидий и переводов.

Например, если выплачивать детские пособия в цифровых рублях, их можно закодировать таким образом, что получатели смогут расплатиться ими только в магазинах товаров для детей. Таким образом государство будет контролировать расходование всех целевых бюджетных средств, выделенных в цифровой валюте (прощай, "распил" бюджета?)

Центробанк, с одной стороны, сможет устанавливать ограничения сумм операций с цифровыми рублями и остатков на счетах и кошельках. Но с другой стороны, регулятором будут существенно ограничены и суммы банковских комиссий по операциям в цифровой валюте (по прогнозам - от 0,4% до 0,7% от транзакции, то есть как в системе быстрых платежей).

Исходя из этого экономисты оценивают потери банков только от снижения комиссионных в 250 млрд. рублей за пять лет. А общий отток денежных средств из коммерческих банков в Центральный банк до 2025 года прогнозируется на уровне 8-9 триллионов рублей.

Так как при оперировании цифровым рублём бизнес не будет облагаться комиссиями за переводы, то прямая экономия розничной торговли и сферы услуг, по оценкам экспертов, составит до 80 млрд рублей в год.

Планируется, что полностью новая система по использованию цифровых рублей заработает к 2024 году. Представители Центробанка заявляют:

В 2023 году мы сосредотачиваемся именно на операциях, которые в первую очередь нужны людям, - это платежи и оплата в торгово-сервисных предприятиях. Тестирование цифрового рубля на реальных клиентах начинается с 1 апреля 2023 года, и уже к концу года уровень монетизации экономики будет доведен до 70%.

Изменения в законодательстве

Проект закона о цифровом рубле в России был внесен в Госдуму в конце декабря 2022 года (законопроект №270838-8 "О внесении изменений в отдельные законодательные акты РФ в связи с внедрением цифрового рубля") и сейчас находится на стадии предварительного рассмотрения.

Законопроект вносит поправки в Федеральные законы:

- «О банках и банковской деятельности»

- «О Центральном банке Российской Федерации (Банке России)»

- «О несостоятельности (банкротстве)»

- «О валютном регулировании и валютном контроле»

- «О персональных данных»

- «Об исполнительном производстве»

- «Об электронной подписи»

- «О таможенном регулировании в Российской Федерации».

Но самые значительные изменения вносятся в Федеральный закон от 27.06.2011 г. № 161-ФЗ «О национальной платежной системе».

Приведем пару самых интересных норм этого законопроекта:

Перевод цифровых рублей посредством выдачи получателю средств наличных денежных средств с цифрового счета (кошелька) не осуществляется.

Помимо перевода, цифровые рубли, учитываемые на цифровом счете (кошельке) владельца, могут быть по его распоряжению перечислены на открытый ему банковский счет или направлены на увеличение остатка электронных денежных средств.

Это означает, что вывести цифровые рубли с электронного кошелька в наличные деньги напрямую будет невозможно: только через перевод на обычный банковский счет.

Не допускается кредитование цифрового счета (кошелька), а также начисление процентов на остаток цифровых рублей, учитываемых на цифровом счете (кошельке).

Таким образом, любые процентные операции с цифровым счетом будут незаконными. Коммерческие банки тем самым лишаются не только комиссий, но и возможности предоставлять процентные кредиты в цифровых рублях, также как и не смогут начислять проценты на остатки средств клиента в его цифровом кошельке.

У службы судебных приставов, таможенных органов и органов, имеющих право взыскивать средства по закону о банкротстве, появится право изымать цифровые рубли, но только с 1 января 2024 года.

Одновременно в Госдуме рассмативается и второй законопроект (№ 270852-8) - о внесении поправок, связанных с цифровым рублем, в Гражданский кодекс РФ.

В Кодексе появится новый параграф: «§ 5. Цифровой счет (кошелек)» с шестью новыми статьями (860.16 - 860.21), вводящими новый вид гражданско-правовых договоров - договор цифрового счета (кошелька) и порядок его применения.

Теперь по Гражданскому кодексу все физические и юридические лица вправе заключать договоры цифрового счета (кошелька), на котором будут храниться цифровые рубли.

Кроме этого, 1 Марта 2023 года Правительство РФ подготовило проект положительного заключения на депутатские поправки в Налоговый кодекс, в котором также вводится понятие "цифровой счет" и прописывается применение цифрового рубля в налоговой системе.

В Госдуму внесен также законопроект об освобождении от уплаты НДС при расчетах цифровым рублем следующих операций:

- открытие и ведение цифрового счета организаций и физических лиц;

- осуществление переводов (перечислений) денежных средств с использованием платформы цифрового рубля ЦБ России;

- оказание услуг, связанных с обслуживанием цифрового счета.

Все перечисленные законодательные инициативы запущены очень оперативно и практически одновременно. Однако, учитывая, что сейчас уже почти середина марта, а законы оцифровом рубле должны вступить в силу с 1 апреля 2023 года, вызывает сомнение, что законопроекты пройдут все три чтения и примутся к этому сроку.

Бухгалтерская компания "Правильный расчет"