Коэффициент бета – это показатель чувствительности ценной бумаги или инвестиционного портфеля к движениям рынка в целом.

Бета-коэффициент может использоваться, чтобы помочь инвесторам понять уровень риска, связанного с конкретной ценной бумагой или портфелем, и помочь принимать обоснованные инвестиционные решения.

Для начала немного о видах рисков

Риски существуют всегда и на любом рынке. Конечно, любой долгосрочный инвестор стремится к грамотному управлению возможными рисками, чтобы угроза в виде значительных убытков была сведена к минимуму. Минимизация специфических для активов, или как их ещё называют, несистематических, рисков возможна за счёт их распределения – уже так хорошо вам знакомой диверсификации. Ведь бессистемный риск – это риск, который затрагивает только конкретную отрасль, а не весь рынок, этот риск можно контролировать, и благодаря диверсификации он смягчаем.

Если у нас есть только одна акция в портфеле, доходность этой акции может сильно отличаться по сравнению со средней прибылью или убытком по всему рынку, отражаемыми основным фондовым индексом, US500, РТС, или Индексом Мосбиржи. Однако по мере того, как мы продолжаем увеличивать портфель, доходность портфеля постепенно начнет все больше напоминать общую доходность рынка. Поскольку мы диверсифицируем наш портфель акций, бессистемный риск, связанный с конкретными акциями, снижается.

Однако не весь риск является диверсифицируемым.

Систематический риск – это основной риск, который влияет на весь рынок. Большие изменения в макроэкономических переменных, таких как процентные ставки, инфляция, ВВП или валютный курс, - всё это изменения, которые влияют на более широкий рынок и которых нельзя избежать с помощью диверсификации.

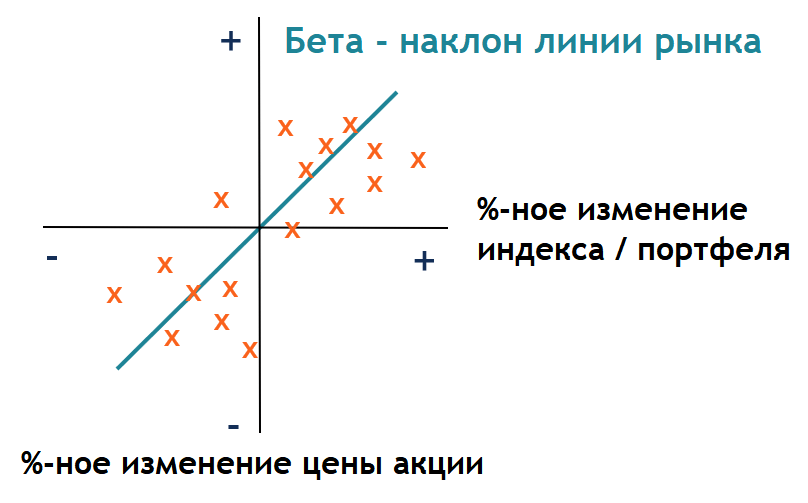

И что дальше?

Бета-коэффициент связывает общерыночный систематический риск со специфичным для конкретных акций бессистемным биржевым риском. Связь статитически находится путем сравнения скорости изменения между котировками конкретной акции и рыночного индекса. Рассчитывается он с помощью регрессионного анализа, например, в Экселе:

β = Ковариация рыночной доходности с доходностью акций / дисперсия рыночной доходности

Но грузить вас сложными вычислениями в цели этой статьи не входит, поэтому лучше разберём наглядно. В графическом представлении наклон движения рынка представляет бета, построенная на основе множества точек. Точки данных представляют собой цены отдельных акций на рынке, а каждая позиция на графике представляет их положение по сравнению со всем фондовым рынком.

Таким образом, с его помощью мы можем оценивать волатильность ценной бумаги или портфеля по отношению к рынку. Например, если акция имеет бета-коэффициент 1,3, это означает, что волатильность её цены на 30% выше рыночной.

· β = 1, указывает на то, что доходность ценной бумаги изменяется точно в соответствии с рынком: какими бы ни были движения на фондовом рынке, цена акций будет следовать за ними;

· β < 1, указывает на то, что доходность ценной бумаги менее изменчива, чем рыночная: добавление акции с бета-версией менее единицы в портфель делает портфель менее рискованным, чем это было, когда акции еще не были добавлены.;

· β > 1, указывает на то, что доходность ценной бумаги более изменчива, чем рыночная.

Само собой, бета-значения определённых акций обычно используются как индикаторы для нахождения бета охватывающей их отрасли, которая зависит от стабильности и устойчивости в условиях цикличности экономики. Конечно, этот рыночный индикатор непосредственно вытекает из финансовых и материально-производственных результатов сектора в условиях спада или бума национальной экономики.

Так, ритейл или потребительский сектор – одни из самых устойчивых, потому что вряд ли в период кризиса люди резко перестанут есть, пить, одеваться и т. д.

Сектор девелопмента (недвижимости) или ювелирных украшений в кризис начинает испытывать нехватку выручки и прибыли из-за того, что пришло время затянуть пояса. В кризисный период раскошелиться на приобретение чего-то весьма недешёвого становится проблематично, вот и компании начинают страдать от кризиса ещё сильнее, сокращая расходы на персонал, рекламу и др.

Получается, что устойчивость сектора напрямую коррелирует с иерархией потребностей человека, и, чем ближе потребность, удовлетворяемая компанией, к группе первичных (базовых), тем стабильнее будут её показатели во времена шторма рынка и тем ближе к нулю её бета. И наоборот, что-то несрочное и необязательное можно отложить до более благополучных времён, поэтому бета у подобных компаний будет выше единицы.

Для проверки этой гипотезы не будет лишним прибегнуть к таблице со средним значениям бета за 10 лет по американским секторам.

Как видим, продукция секторов «вредных привычек», текстиля, продовольствия и коммуналки как некий базовый набор провинциального гражданина США, действительно в наименьшей степени зависит от конъюнктуры рынка. В такой же малой степени котировки этих компаний будут коррелировать с изменением конъюнктуры рынка фондового.

Добыча нефти и газа и торговля бриллиантами же проходит где-то в стороне от условного Джона.

Может ли быть бета минусовой?

В редких случаях, которые к рынку акций практически не относятся, бета-коэффициент может принимать даже отрицательные значения. Отрицательная бета не указывает на отсутствие риска, но означает, что инвестиции обеспечивают защиту от непредвиденного спада на рынке. В таком случае мы говорим о противонаправленности движения по отношению к фондовому рынку.

В целом это верно для золотых запасов и золотых слитков. Поскольку золото является более надежным средством сбережения, чем валюта, обвал на рынке побуждает инвесторов ликвидировать свои резервы ценных бумаг и конвертировать их в валюту или покупать драгметаллы.

Однако предположим, что рынок продолжает расти. В этом случае стратегия с отрицательным бета-коэффициентом приводит к потере денег из-за валютных и инфляционных рисков.

При всём прочем стоит признать, что с практической точки зрения бета полезна только в том случае, если рынок, на котором проводится анализ, связан с акциями.

Есть ли ещё применения бете?

Бета-коэффициент является важным элементом модели ценообразования основных средств (CAPM). Модель ценообразования капитальных активов (или CAPM) описывает взаимосвязь систематического риска с ожидаемой доходностью активов, или другими словами, доходность отдельных акций как функцию общей доходности рынка.

CAPM также является одним из наиболее часто используемых методов для получения оценок ожидаемой доходности активов, а также ценообразования на рискованные ценные бумаги с учетом риска активов и стоимости капитала. Стоимость собственного капитала, полученная с помощью CAPM, отражает реальность, в которой большинство инвесторов имеют диверсифицированные портфели, из которых бессистемный риск был успешно диверсифицирован.

CAPM оценивает требуемую норму доходности акций, т. е. (стоимость собственного капитала), как сумму безрисковой процентной ставки (обычно рассматривается средний купонный доход по государственным облигациям) и премии за риск акций.

Премия за риск акционерного капитала представляет собой произведение бета-коэффициента акции и премии за рыночный риск (разницы между доходностью на широком рынке и безрисковой процентной ставкой). Для российских условий можем выразить эту модель в следующей форме:

Стоимость собственного капитала (CAPM) = доходность по ОФЗ + бета × (доходность индекса Мосбиржи – доходность по ОФЗ)

Например, для типичной американской компании, занимающейся жилищным строительством с бета 1,8 (данные взяты из таблицы), требуемая норма доходности при средней доходности Treasuries (американский аналог ОФЗ) в 3,5% и росте SP500 на 10% за год составит: 3,5 + 1,8 * (10 – 3,5) = 15,2%.

Логично, что в случае более высокого систематического риска, который и оценивает бета, норма доходности должна быть выше рынка. Если бы бета была меньше единицы, то требуемая доходность акции оказалась бы ниже рыночной из-за её относительной стабильности.

В целом, CAPM и бета предоставляют простой в использовании метод расчета, который стандартизирует показатель риска для многих компаний с различной структурой капитала и основными принципами.

Недостатки

Самым большим недостатком использования бета-версии является то, что она основывается исключительно на прошлых доходах и не учитывает новую информацию, которая может повлиять на доходы в будущем. Использование исторических данных не позволяет прогнозировать будущее движение фондового рынка.

С точки зрения статистики теория бета-коэффициента предполагает, что доходность акций распределяется регулярно, в то время как финансовые рынки, с другой стороны, подвержены значительным неожиданностям. Реальность такова, что доходность ценной бумаги не всегда распределяется, и поэтому бета-версия акции не всегда может предсказать будущее движение акций.

Даже если компания с низкой бета-версией имеет меньшие колебания цен, она все равно может находиться в состоянии долгосрочного спада. При строгом определении рисков с точки зрения волатильности добавление в портфель акций с понижательным трендом и низкой бета-версией снижает риск. Точно так же акции с высокой бета-версией, которые изменчивы при восходящем тренде, увеличат риск портфеля и также повысят доходность.

Но с практической точки зрения это вряд ли улучшит показатели портфеля. Инвесторам рекомендуется оценить акции с разных точек зрения, прежде чем они смогут предположить, что добавление акций в портфель либо увеличит, либо устранит риск.

Бета в России

Сразу стоит сказать, что типичные значения бета различаются в зависимости от стран, так как финансовые рынки есть не только развитые, как американский, но и развивающиеся с ещё не до конца устаканившейся инфраструктурой и ликвидностью (интересный инвесторский каламбур вышел). Также в странах мира различны экономические специализации, традиции и потребности населения, что добавляет дифференциации этому параметру.

Российский рынок относится к развивающимся, поэтому у нас об американской ликвидности, тем более в текущих условиях запертых нерезов, остаётся только мечтать. Само собой, в условиях нехватки ликвидности волатильность возрастает, и шатать акции из стороны в сторону будет сильнее. Поэтому не удивляйтесь широкому диапазону бета-коэффициента для российских секторов.

Для многих удивительно будет увидеть горнодобычу, нефтегаз и цветную металлургию среди одних из самых стабильных секторов на российском фондовом рынке. Но давайте не забывать о сильной корреляции с индексом Мосбиржи, ведь именно из компаний подобного рода деятельности составлена база индекса для РФ, а для нахождения беты изменение акции сравнивается с изменением индекса. Вот и весь секрет.

Напоследок

Существует много ценных сведений, которые бета-коэффициент может предоставить инвесторам, например, помочь им понять, движется ли акция в том же направлении, что и рынок в целом, и понять волатильность акций по отношению к рынку в целом.

Важно помнить, что период эффективности бета-версии рассчитан только на короткий период, и, поскольку движение фондового рынка меняется от года к году, рекомендуемые временные рамки для использования бета в качестве индикатора рассчитаны только на короткий срок.

Хотите больше знаний о том, как инвестировать осознанно? Подписывайтесь на наш Телеграм-канал «Русские инвестиции» https://t.me/Russia_investment