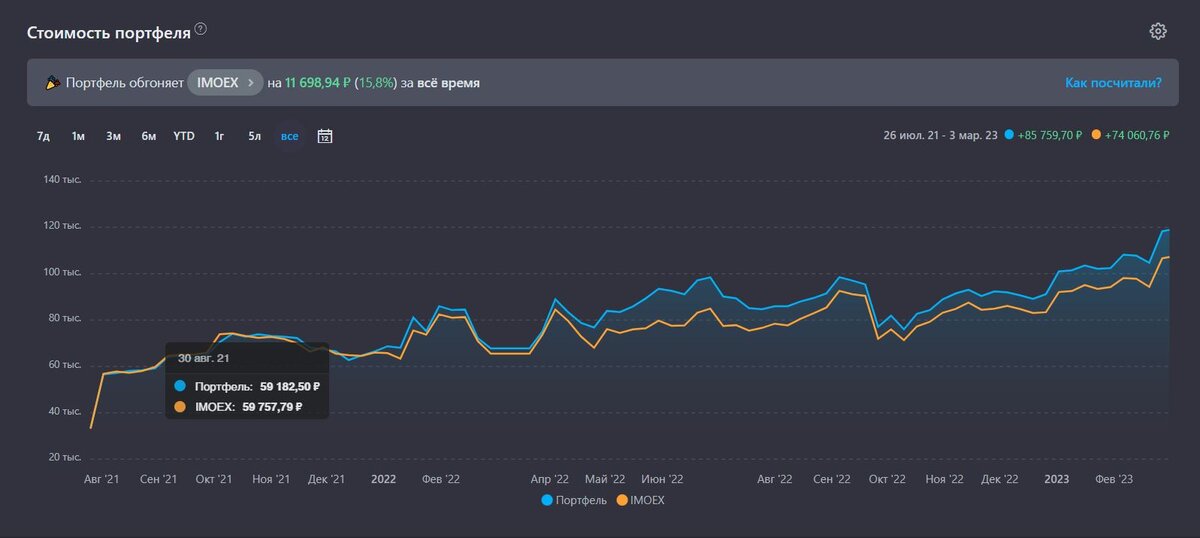

Мой портфель за 1,5 года существования обогнал индекс IMOEX на 15,8%. Бэктесты показывают, что за последние 10 лет портфель также показал доходность выше, чем IMOEX и MCFTRR, но об этом позже.

Расчёты актуальны на 02 марта 2023 года.

С научной точки зрения прошло слишком мало времени, чтобы делать выводы об эффективности стратегии. Однако, для первого опыта инвестирования обойти индекс даже на годовом интервале - хороший результат.

💡 80% участников рынка проигрывают индексу.

Как я выбираю акции

Для начала немного вводной информации.

Я инвестирую в рынок РФ, горизонт инвестирования 20+ лет. Портфель на 100% состоит из акций. Диверсификацию по классам активов буду использовать в будущем, когда вырастет размер портфеля и сумма ежемесячных пополнений.

Я улучшаю стратегию по мере получения знаний и опыта. Она не претендует на научную точность и уникальность.

1. Экономические рвы

Первый шаг – найти компании, которые будут существовать более 10 лет. При оценке перспектив бизнеса я ориентируюсь на 2 вещи. Во-первых, на личное понимание рынка РФ, так как живу здесь. Во-вторых, на книгу Пэта Дорси «Маленькая книжка, которая принесет вам состояние», рассказывающей об экономических рвах.

Экономический ров – конкурентное преимущество, которое позволяет компании зарабатывать прибыль годами.

Пэт Дорси выделяет 4 типа экономических рвов:

- Нематериальные активы. Бренды, патенты, лицензии, которые обеспечивают компании особое положение на рынке и позволяют продавать товары дороже конкурентов.

- Издержки перехода. Иногда переход на продукцию другой компании либо обходится слишком дорого, либо тратит много времени, либо и то, и другое. Например, чтобы начать использовать новое ПО, нужно купить лицензию, обучить сотрудников, перенести данные и т.п.

- Сетевой эффект. Он возникает, когда ценность продукции увеличивается с ростом числа её пользователей. Например, VK. Как бы люди не ругали дизайн приложения или его функции, «все используют VK, потому что VK используют все».

- Преимущество в затратах. Некоторые компании способны выпускать продукцию с меньшими тратами, чем конкуренты. Достигается это благодаря выгодному месторасположению, доступу к уникальным ресурсам и др. К примеру, Норникель обладает крупнейшими запасами никелевой руды в мире.

В России я бы выделил 5-й ров - принадлежность государству. Если компания - важный источник пополнения бюджета и принадлежит государству, правительство постарается не допустить её банкротство, предоставив послабления и льготы. Обратная сторона: государство использует бизнес в своих интересах. Когда нужны деньги, могут ввести «специальный» налог, и прибыль не дойдёт до частных инвесторов.

Экономические рвы нелегко найти. Как я уже говорил, помогает личный опыт (все понимают, что Сбербанк вечен 😁), корпоративные сайты компаний и, иногда, отчеты аналитиков.

2. Экспресс-анализ

Следующий шаг – анализ отчёта о финансовых результатах и балансового отчёта. Я применяю метод под названием «экспресс-анализ», который описал Григорий Баршевский в книге «Хочешь выжить? Инвестируй!». Экспресс-анализ выполняется в экселе и подходит для первоначальной оценки инвестиционной привлекательности компании.

В ходе экспресс-анализа оцениваются следующие показатели компании:

- выручка

- операционная маржа

- чистая прибыль

- уровень долга

- собственный капитал

- ROE

- ROA

Данные желательно брать минимум за 4-5 лет, лучше – за 10. Оцениваются средние значения за рассматриваемый период, которые затем сравниваются со среднерыночными. В результате каждый показатель получает оценку от –1 до 1.

Пример: если среднегодовой рост выручки в пределах 3-6%, компания получает 0 баллов по этому критерию. Если меньше, то –1 балл. Если больше, то +1 балл.

Баллы суммируются, максимальная оценка +16, минимальная –16. Компании, получившие оценку выше остальных, становятся кандидатами к покупке.

Портфели, собранные с помощью экспресс-анализа, показывают впечатляющие результаты (в книге автор приводит подробные бэктесты).

Баршевский применял экспресс-анализ на американском рынке. Я перенес метод на российский рынок, почти без изменений. И он отлично работает, так как важны относительные оценки компаний, а не абсолютные.

3. Оценка стоимости акции

Перед покупкой акции нужно проверить, не дорогая ли она. Для этого смотрю на мультипликаторы P/E и P/BV. Значение коэффициента P/BV не всегда получается найти, приходится сравнивать балансовый капитал на акцию (в рублях) с текущей ценой акции вручную.

На российском рынке акция не считается дорогой при P/E<10 и P/BV<2.

Если рентабельность бизнеса высокая и прибыль растёт, то можно покупать акции с мультипликаторами P/E и P/BV выше приведенных. Акции с P/E>25 я стараюсь не покупать.

4. Диверсификация Арсагеры

Классическое понимание диверсификации – не класть яйца в одну корзину. На верхнем уровне это означает покупать разные классы активов: акции, облигации, золото и др. На нижнем – покупать разные акции, не более 10% на одну компанию.

При определении доли акции в портфеле я использую другой взгляд на диверсификацию, а именно взгляд компании УК «Арсагера». Подробнее в бесплатной лекции на ютубе (советую посмотреть весь плейлист).

Арсагера утверждает, что «диверсификация заключается в повышении уровня определенности результата, а вовсе не в защите от падения».

Диверсификация Арсагеры (ДА) показывает, на сколько процентов состав портфеля совпадает со структурой индекса. При 100% ДА структура портфеля полностью совпадает со структурой индекса. Соответственно, доходность портфеля равна доходности индекса. Чем ниже ДА, тем меньше портфель копирует индекс и тем больше различия в доходности. Возможное отклонение от среднерыночного результата представляет собой меру риска портфеля.

Высокая диверсификация Арсагеры делает результат инвестирования более предсказуемым, а доходность – ближе к среднерыночной.

Рассчитывается диверсификация Арсагеры следующим образом. Доля компании в портфеле сверяется с долей компании в индексе. Если в портфеле компания занимает 20%, а в индексе 15%, то диверсификация Арсагеры = 15%. ДА портфеля определяется путем сложения ДА входящих в него компаний. Если компании нет в индексе, то ДА = 0%.

«Уровень диверсификации портфеля не зависит от количества эмитентов: портфель, составленный из трех эмитентов: Газпром, ЛУКОЙЛ и Сбербанк равными долями, будет более диверсифицирован, чем, портфель из 20 компаний второго эшелона»

— УК «Арсагера».

Чтобы был шанс обогнать индекс, ДА должна быть меньше 100%. Величина диверсификации Арсагеры зависит от личной терпимости к риску и желаемой доходности. Для себя я принял ДА в пределах 40-50%.

💡 Выбранные для покупки компании могут иметь слишком маленькую долю в индексе и не соответствовать заданному уровню ДА. В таком случае придётся либо принять возникшую непредсказуемость результата, либо докупить в портфель бумагу из индекса.

4.1 Оценка корпоративного управления

Последнее, что проверяю перед покупкой. Назвал пункт 4.1, потому что оценка корпоративного управления (КУ) не настолько важный шаг, как предыдущие. Уоррен Баффет говорил: «Покупайте такие компании, которыми сможет управлять дурак, потому что рано или поздно дурак их возглавит».

Если у компании, которую я решил купить, низкий уровень КУ, то я уменьшаю долю компании в портфеле.

Определить КУ легко: с помощью рейтинга на сайте УК «Арсагера». Инвестору не обязательно всё делать самому 😀.

Главные идеи стратегии:

- Пока существует экономический ров, компания будет генерировать прибыль.

- Экспресс-анализ - простой и эффективный инструмент для первоначальной оценки результатов деятельности компании. Для более качественного анализа необходимо погружаться в нюансы отчётов.

- Применение диверсификации Арсагеры позволяет повысить предсказуемость результатов инвестирования.

- Акции могут быть слишком дорогими для покупки

В моём портфеле 11 эмитентов, планирую добавить ещё одного. Система выбора акций сформировалась не сразу, поэтому не все компании прошли одинаковый отбор. От парочки эмитентов возможно откажусь или снижу их долю. Подробнее в моём телеграм-канале.

Бэктесты

Для интереса проверил, как бы вёл себя мой портфель в прошлом.

Виртуальный портфель с 0 пополняется на 50 000 рублей. Ежемесячная сумма пополнений также 50 000 рублей. Ребалансировка раз в год, дивиденды реинвестируются. У компаний заданы целевые доли.

Вот что получилось за 10 лет инвестирования, начиная с февраля 2013 года: портфель обогнал IMOEX на 126,92%, среднегодовая доходность 19,45%.

IMOEX не учитывает дивиденды, поэтому я сравнил портфель с MCFTRR – индексом МосБиржы полной доходности, который учитывает дивиденды и налоги на них.

За те же 10 лет портфель опередил на MCFTRR 126,92%, среднегодовая доходность 19,45%.

Описанный выше бэктест – это скорее игра. Доходность в прошлом не гарантирует доходности в будущем. Кроме того, 5 или 10 лет назад я бы собрал другой портфель, так как оценки компаний и ДА отличались бы.

Однако мне хочется верить, что в будущем стратегия также покажет высокие результаты 😁

*Не является персональной инвестиционной рекомендацией

Не забудьте поставить лайк, если статья понравилась

Есть конструктивные замечания к стратегии? Рад обсудить в комментариях.

Подписывайтесь на мой телеграм-канал «Дневник FIRE», в котором я освещаю путь к финансовой независимости!