в предыдущих сериях мы уже сами с вами своими силами пытались разобраться и вывести алгоритм решения:

И-и-иии, не прошло и двух месяцев после новогодних праздников, ФНС (алилуйя!) выдала-таки СВОИ разъяснения:

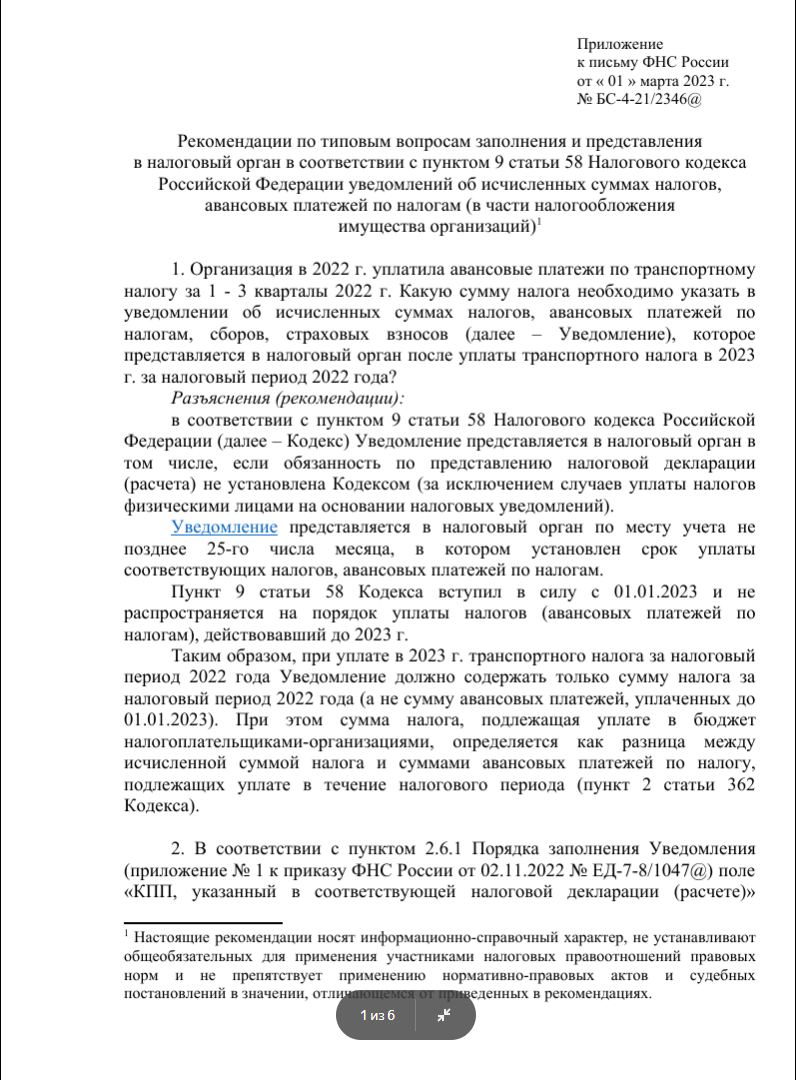

в письме ФНС от 01.03.2023 № БС-4-21/2346@

Краткое содержание (в принципе, в предыдущей статье - ссылка выше - мы с вами к такому же выводу и пришли):

- в Уведомление по налогу на имущество, транспортному и земельному налогам надо включать только последний годовой платеж, если все авансы были уплачены в 2022 году

- если авансы уплачены в 2022 году, а налог по итогам года – в 2023 году, в Уведомлении указывают только годовой налог с кодом 34/04, 2022 год.

- если годовой налог тоже был уплачен в 2022 году, то Уведомление на этот налог не подают.

- если годовой налог был уплачен в 2023 году, но уже сдана декларация по налогу на имущество, то Уведомление на этот налог не подают

- если кроме налога из декларации есть еще налог по кадастровой стоимости, который считают налоговики, то Уведомление нужно

- если авансы были уплачены в 2022 году, но в неправильной сумме, и доплата идет в 2023 году, то в Уведомлении надо указать правильную сумму с кодом 34/03, 2022 год – сумма авансовых платежей за 1, 2, 3 кварталы 2022 года одной суммой

Подробно (обратите внимание, что это - не нормативный акт, а простое письмо, которое не имеет юрсилы):