Начавшиеся банкротства относительно небольших банков США вскрыли серьезный нарыв банковской системы в целом.

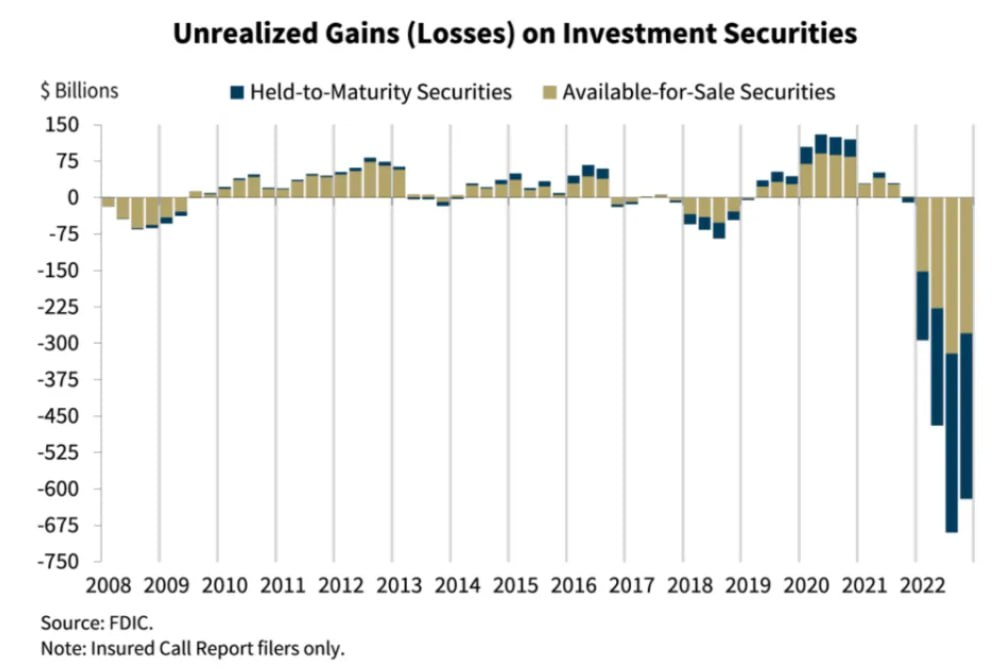

Дело в том, что начиная с 2022 года банки США стали накапливать так называемый нереализованный убыток. Сейчас он составляет 620 млрд. долл.

Не реализованный убыток - это обесценение активов. Допустим банк купил акцию за 1 тыс. долл. , а ее стоимость через некоторое время стала 500 долл. Если банк продаст акцию, то зафиксирует убыток в разнице стоимости покупки и продажи, т.е.

= 1 000 - 500 = 500 долл. (зафиксированный убыток)

Но банк не продает акцию, а держит ее на балансе. В этом случае и возникает этот самый "нереализованный убыток" (НУ).

В моем инвестиционном портфеле нереализованный убыток составляет порядка 110 тыс. руб., но я его не фиксирую, т.к. мое финансовое положение стабильно.

В стабильной ситуации этот "НУ" не так страшен. Но в момент паники, вкладчики начинают забирать деньги и банк вынужден распродавать обесценившиеся активы и фиксировать убыток, чтобы вернуть средства клиентам.

Это собственно и произошло с Silicon Valery Bank.

В целом порядка 10-ти банков США могут "вылететь в трубу" в ближайшее время.

Как власти США собираются разбираться с нереализованным убытком

На самом деле - рецепт банален и давно известен. ФРС планирует выдавать деньги проблемным банкам под залог или выкуп обесценившихся активов.

В США это называется "дисконтное окно". Т.е. за купленную когда-то проблемным банком акцию в 1 тыс. долл. ФРС выделит ему 1 тыс. реальных долларов с небольшим дисконтом. При этом список банков будет засекречен в течение 2-х лет. Т.е. ни о какой прозрачности и рыночности данного подхода и речи быть не может. ФРС будет на своем балансе абсорбировать, т.е. поглощать этот самый "Нереализованный убыток".

Поэтому не удивительно, что на этих новостях фондовый рынок США приободрился и пошел вверх. Ведь "дисконтное окно" это по сути - печатание денег. А раз деньги печатают, значит на них надо что-то купить, в данном случае - акции.

ИТОГ

ФРС решил пожертвовать борьбой с инфляцией ради спасения банковского сектора. Так бывает, когда их 2-х зол выбирают меньшее. Но в стратегическом плане это только ухудшит финансовую ситуацию в США, ведь проблема высокой инфляции со временем только усугубит положение в экономике. Но это их выбор.