С вечера пятницы вдруг на общем положительном фоне начала довольно споро терять в цене акция Мосбиржи. Сегодня утром тенденция продаж получила продолжение. Об этой ситуации очередной пост.

Акция Мосбиржи давно присутствует в моем портфеле, который как известно постоянным читателям, практически полностью составлен из дивидендных бумаг. Об этом активе писал не раз, кому интересно можно почитать последний пост, это можно сделать, пройдя по ссылке здесь.

Последнее время бумага неуклонно росла в цене, и с октября прошлого года, когда стоила порядка 73 руб., на круг прибавила в цене 50 руб. И все было бы хорошо, пока не состоялось очередное решение по дивам.

Мося до недавнего времени имела безупречную дивидендную историю, которая берет свое начало аж с 2010 года. Нельзя сказать, что дивы всегда были очень щедрыми, но тем не менее. К примеру, последний раз в мае 2021 года дивиденды за предыдущий год составили 9,45 руб. на акцию, что соответствовало 5,04% доходности.

Прошлый год для любителей дивидендов прошел в пустую, что, безусловно, может быть объяснено совокупностью целого ряда различных объективных факторов. Но вот в текущем году, держатели акции рассчитывали на выплату, которая бы хотя бы частично восполняла то, что было недополучено по итогам 2021 года, ну и плюс полноценные дивы за 2022 год.

И вот 10 марта с.г. Наблюдательный совет Московской биржи определился с предварительным размером дивидендных выплат, который представлял собой резкое несоответствие указанным выше ожиданиям. В частности, предлагается ограничится выплатой в 4,84 руб на акцию, что соответствует доходности в 4%.

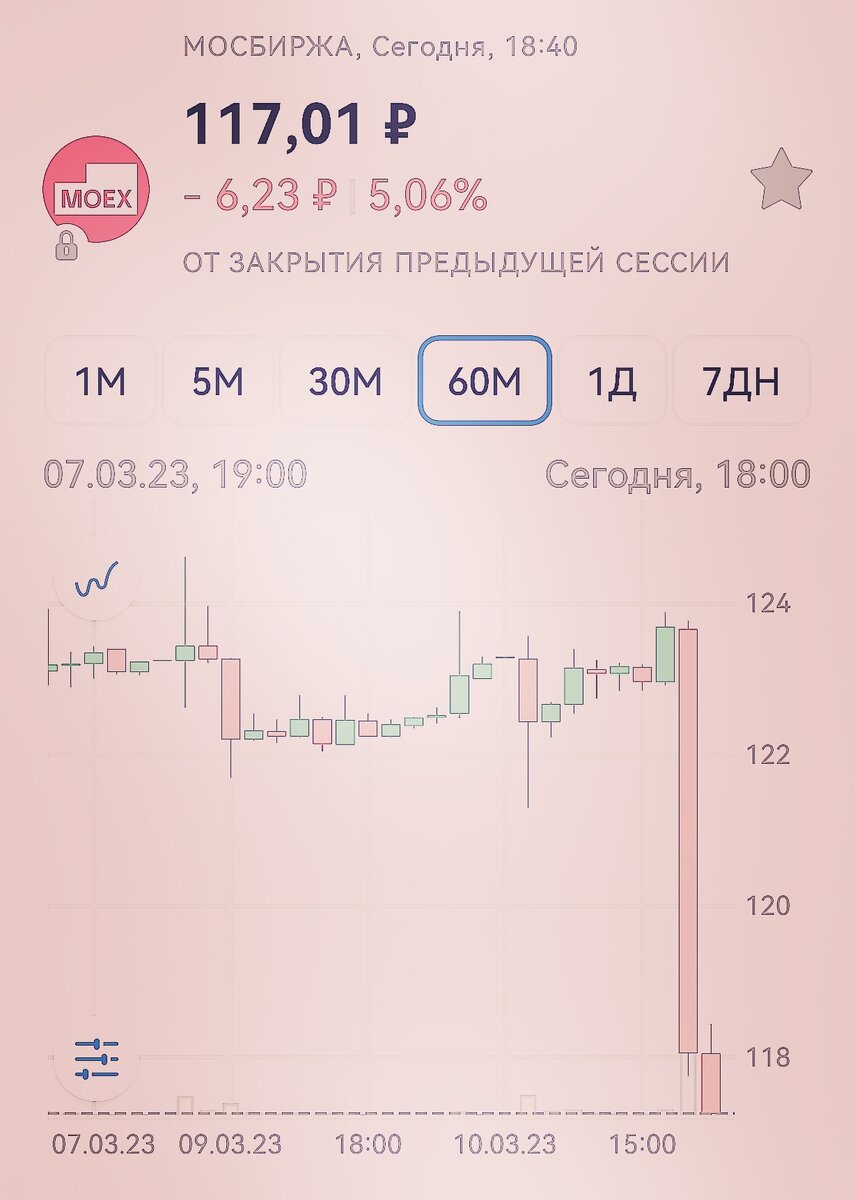

Объявленная доходность, судя по всему, настолько сильно обманула ожидания держателей, что они начали распродавать актив. С уровня почти в 125 руб. бумага в пятницу снизилась к концу дня до 116,26 руб., т.е. более чем на 5%.

В пользу несоразмероности дивов свидетельствует тот факт, что эмитет существенным образом изменил собственной дивидендной полититке. Как сообщается в этой связи на сайте РБК, -

Среди акционеров будет распределено 30% от чистой прибыли общества за 2022 год.

Согласно действующей дивидендной политике Московской биржи, принятой осенью 2019 года, при соблюдении норм достаточности капитала биржа выплачивала акционерам в виде дивидендов не менее 60% чистой прибыли по МСФО.

Дивидендная политика биржи предусматривала приоритет соблюдения установленных требований к капиталу в компаниях группы «Московская биржа» над распределением дивидендов. Мосбиржа по итогам 2017, 2018 и 2019 годов направляла на выплату дивидендов 89% чистой прибыли по МСФО.

На очевидную скупость эмитента указывает и то обстоятельство, что Московская биржа Московская биржа при этом сообщила о росте чистой прибыли по международным стандартам финансовой отчетности (МСФО) за 2022 год на 29,2% по сравнению с предыдущим годом, до ₽36,3 млрд. Показатель EBITDA вырос на 28,4%, до ₽49,7 млрд.

В общем все это так раззадорило участников рынка, что продажи продолжились и сегодня. На момент написания поста бумага торгуется по 115,28 руб., т.е. еще потеряла в цене дополнительно еще почти 1,5%. Кому надо посмотреть текущую котировку, это можно сделать здесь.

Советы Тезавратора:

Участников рынка, конечно, можно понять. Но в современной действительности, как мне кажется, любые дивидендные выплаты - благо. Жадность в данном случае - не порок!

Сам продавать акции Моси не предполагаю.

Обращаю внимание читателей на то, что изложенное выше отражает исключительно мнение относительно ситуации приведенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать эту публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете об акции Мосбиржи и ее падении?

Ожидаю ваших советов по успешному сохранению и приращению ценностей!

Если Вы решили повысить финансовую осведомленность и озаботились своим финансовым благополучием на долгосрочную перспективу, подписывайтесь на канал «ТЕЗАВРАТОР» , и не забывайте ставить лайки!

Теперь "ТЕЗАВРАТОР" есть ещё и на Telegram!

Ну и, конечно, не забывайте ставить лайки, друзья, поддержите автора!