Были ПБУ. Положение по бухгалтерскому учету.

Внедрили и продолжают внедряют ФСБУ - федеральные стандарты.

Что такое "федеральные стандарты"?

Стандарты для федералов?

ФЕДЕРАЛАМ - нужны ФЕДЕРАЛЬНЫЕ стандарты?

(а кто такие федералы? федералы чего? откуда и когда они нарисовались и почему нам об этом в СМИ никто не рассказал?)

Вместо того, чтобы, если им так приспичило, внести какие-то изменения в ПБУ, они почему-то, сделали ИНОЕ,

отдельное - "федеральные стандарты"

(кстати, такое отдельное, нахлобученное, вставленное внутрь основы - мы уже видели при внедрении в ЕКС (единый квалификационный справочник) и ОКПДТР (классификатор профессий) - классификатор ОКЗ (общерос.классификатор занятий):

и как в ОКОНХ (отрасли народного хозяйства) был внедрен ОКВЭД, а потом - ОКВЭД2:

А это - принцип заражения(проникновения микро ботов - микро роботов-мирокбов и вирусов в закрытую целостную прекрасно отлаженную иммунную систему), принцип проникновения паразита - про ломехузу слышали?)

Причём, ФСБУ, вроде, имеют такую же функцию, как и ПБУ, но, почему-то, привязаны к рыночным абстрактным показателям и, даже, не к фактическим показателям, а к ожидаемым. То есть, "а чтобы было, если бы"... - такое сослагательное наклонение, как-то, не вяжется с "отражением фактов хозяйственной деятельности" - постулатом основ бухучета.

Так, что же по мнению федералов им не хватило в нашем учете?

Давайте сравним ПБУ 6/01 с ФСБУ 06/2020 (данный анализ - частичный, в подборке "ФСБУ" - можно ознакомиться подробнее).

"Учет основных средств"(ПБУ 6/01) и

"Основные средства"(ФСБУ 06/2020).

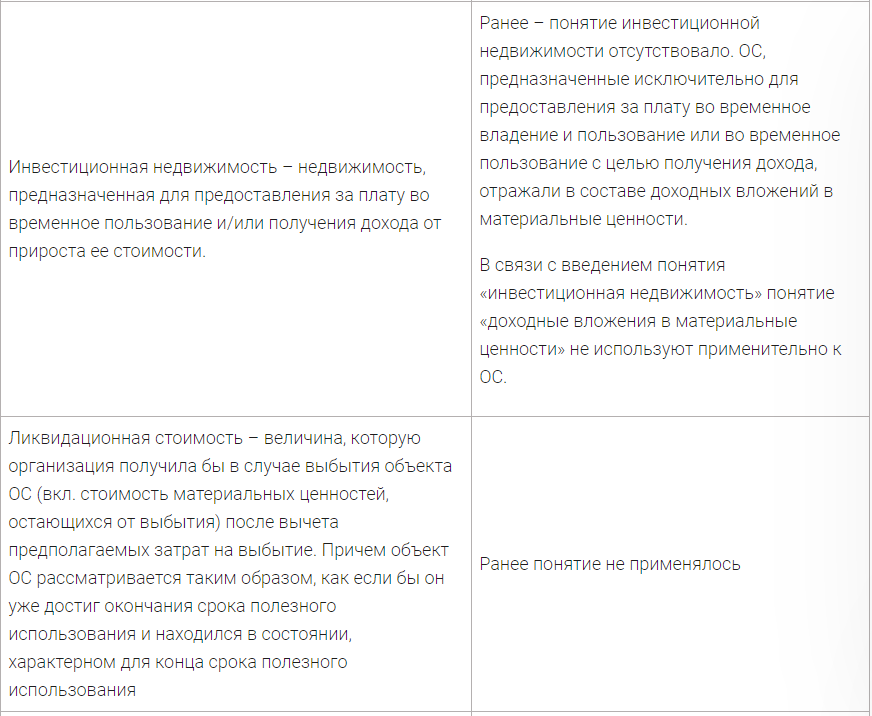

- это что за ожидания ликвидационной прибыли, если ничего ликвидировать не собираешься? То есть, ничего продавать или выбрасывать не будешь, но знать, что ты потерял или приобрел, если продашь - надо. И еще эта ликвидационная стоимость теперь влияет на размер амортизации. Вопрос - нам оно надо, знать, сколько могло бы стоить ОС, если бы мы его продали?

Переоценку проводят по мере изменения справедливой стоимости ОС (ранее – не чаще 1 раза в год на конец отчетного периода). Вместе с тем, допустимо принять решение о проведении переоценки не чаще 1 раза в год (по состоянию на конец отчетного года).

При проведении переоценки наряду с пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта ОС допустим способ, при котором сначала первоначальную стоимость уменьшают на сумму амортизации, накопленной по нему на дату переоценки, а затем полученную сумму пересчитывают таким образом, чтобы она стала равной справедливой стоимости этого объекта (ранее – только пропорциональный пересчет).

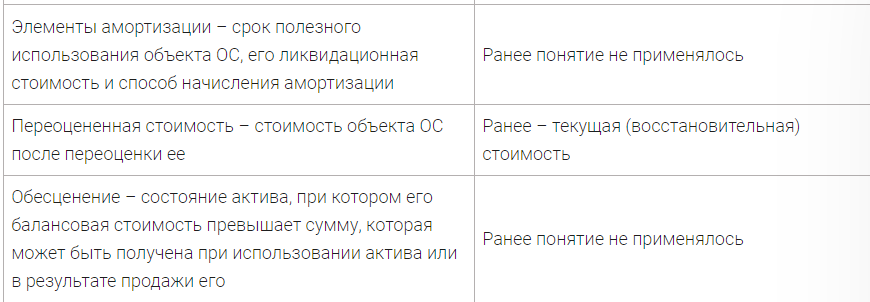

Итак, несчастное ОС должно обзавестись(само?) несколькими стоимостями: - балансовой, ликвидационной, справедливой, переоцененной и обесцененной.

Причем, планы владельца ОС федералов не интересуют.

- им неинтересно, входит ли в планы владельца ОС ликвидировать его, обесценивать, переоценивать

- им неинтересно, что ОС куплено с целью на нем работать!

И что в первую очередь бизнесмена всегда интересовало, как покупка ОС скажется на себестоимости продукции. И, естественно, если станок не работает, то и амортизация не начисляется - потому что нельзя перенести его стоимость на продукцию, которую он не производит. Это - логично!

А теперь, оказывается, неработающий станок - продолжает амортизироваться. Сам себя. (вам ничего это не напоминает?)

!!! А как с федеральными стандартами теперь можно просчитать себестоимость продукции? !!!

Раньше смысл амортизации был ясен и понятен: стоимость купленного станка переносится на себестоимость продукции в течение срока полезного использования станка. Все. Большего от станка бизнесмену ничего не требуется: он знает, что в цену продукции заложены средства, потраченные на приобретение станка. Станок самортизировал - цене продукции стало легче, доходность по сбыту продукции выросла. Все логично. И вполне здраво.

Но, с новым подсчетом амортизации станка на предполагаемую ликвидационную стоимость - какой смысл получает бизнесмен?

- что его старый станок, списанный почти полностью своей амортизацией в цену продукции, ВДРУГ реанимируется и становится как "новенький" и продолжает участвовать в себестоимости продукции.

Вот, такое бумажное оживление старого - кому надо?

Оживление трупов? Что за игры в зомби?

А какой смысл получается в подсчете себестоимости продукции? - а никакой! Федералам - не знакомо понятие "себестоимость"!

Они не знают, как считаются тарифы на энергоносители и прочие ресурсы.

ИМ ОНО НИНАДА. Им надо, как ВЫГОДНЕЕ ПРОДАТЬ!

Ведь, все их любимые издания ФОРБс - считают ПРОДАЖНУЮ стоимость активов

(то есть, пассивов. Ибо, недвижимость - это не актив, она не умеет ничего производить, не умеет размножаться, не выпускает из-под себя ничего, кроме пыли и естественного износа материалов, из которых она сделана).

Вся их деятельность направлена на "хочешь больше иметь - больше продавай". Они понятия не имеют, что такое производство, что такое труд.

Ведь, все юрлица, которые перед нами щеголяют своими вывесками "ФЕДЕРАЛЬНАЯ служба" - это торговые корпорации. Кроме торговли ничего не умеют. Создавать полезный продукт - не умеют.

Они создают продаваемый продукт, который продают не по его полезности, а с помощью НЛП, тратя баснословные деньги на СМИ-рекламу: ты должен это купить, тогда будешь счастливым обладателем и все девушки тебе дадут, а парни - будут тебя хотеть.

...

продолжим изучение ФСБУ.

Новый признак ОС:

- "для охраны окружающей среды" - что это? для чего? для чего магазину покупать ОС "для охраны среды"? А как ОС охраняет среду? Может, имеется ввиду швейная машинка, на которой шьются намордники для лиц, чтобы через эти намордники задерживать выдыхаемый лицом СО2 - углекислый газ, который, как нам заявляют проплаченные дебилы с ученой степенью "портит земную атмосферу и коптит наше небо"? Эти ОС про это???? ...

Из сферы применения ФСБУ 6/2020 исключены долгосрочные активы к продаже (ранее учитывались в составе ОС). Данный вид активов с 2020 года учитывают в соответствии с ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина от 02.07.2002 № 66н). - а это-то как учитывать? почему ОС, которые решено продать, надо считать отдельно? чтобы что? Почему эти перестановки ОС на "прекращаемые ОС" переводят ОС в оборотные средства? А при переводе в статус "sale/продается" насчитывается резерв. В случае снижения стоимости долгосрочного актива к продаже на конец отчетного периода в бухучете создается резерв под снижение стоимости этого актива. Если в конце следующего отчетного периода выявляется дальнейшее снижение стоимости долгосрочного актива к продаже, то сумма резерва увеличивается на соответствующую величину. Если выявляется повышение стоимости этого актива, то сумма резерва уменьшается (Информационное сообщение Минфина России от 09.07.2019 № ИС-учет-19). - то есть, пока ОС(бедолага) будет ждать, когда же его, наконец, продадут, бухгалтер должен сам с собой играться в резервный тетрис: то прибавить, то убавить, обложившись при этом какими-то маркетинговыми исследованиями (которые, известно, из какого пальца высасываются и публикуются ничем и никем неподтвержденные цифры). В бухгалтерском балансе стоимость долгосрочного актива к продаже отражается за вычетом резерва под снижение стоимости этого актива. Создание, доначисление и уменьшение указанного резерва изменяют расходы (доходы) периода, в котором совершаются эти операции. Если учредитель решил продать ОС, то пока он его не продаст, юрлицо все равно считается его собственником и несет всю ответственность за ОС.

Так, к чему все эти танцы с бубнами с переводом из ОС в ОБОРОТНЫЕ и с увеличением-уменьшением резервов?

Так, в же чем сакральный смысл федеральных стандартов?

- а в торговых показателях! Чтоб в ФОРБС покрасивше цифры указать!

Другого смысла я не вижу. А вы?

Откуда федералы всю эту чушь взяли? а, вот откуда:

ФСБУ 6/2020 разработан на основе МСФО (IAS) 16 «Основные средства», который введен в действие на территории РФ приказом Минфина от 28.12.2015 № 217н. Справедливую стоимость определяют в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости», введенным в действие в России приказом Минфина от 28.12.2015 № 217н.

...

Можно сделать простой вывод, что федералы заставляют нас участвовать в размножении-приумножении неживых предметов, приписывая им способности живых: самостоятельно менять свои качества. Кстати, федералы в этом деле очень хорошо себя продвигают. Многие 'органы власти РФ' - с недавних времен стали 'федеральными'. То есть, вместо пристроенного к СССР траста 'РФ', пристроили ещё траст 'ФЕДЕРАЦИЯ' . И наплодили свои виртуальные порталы по отьему денег у народа: Госуслуги, Федресурсы, Корпорации МСП, Честный знак, ФЕДРЕЕСТР и проч.

Кому интересно про Госуслуги и Честный знак:

Кстати, по поводу себяразмножения недвижимости: у нас теперь адресных справочников несколько: КЛАДР, ФИАС, ГАС. Что странно: в этих справочниках - одни и те же объекты: мы, как жили в своих домах, так и живём, нежилые здания, как стояли, так и стоят. Но, судя по тому, что они одновременно находятся в разных справочниках - говорит о том, что они не просто размножили сами себя, но еще и одновременно находятся в разных измерениях: в одном справочнике их "измеряют", прописывая названия адресов КАПСЛОКОМ, в другом - меняют местами: "г.Москва" на "МОСКВА ГОРОД", в третьем - меняют местами очередность: сначала пишут помещение, потом улицу, потом город, или сначала улицу, потом помещение, а в конце город...

Такое размножение возможно только через цифрование ("цифрование" - ближе по смыслу, ибо "цифровизация" - связана с нашим участием по визированию или визуализации, но, мы, как видели, что дом - один, а не 3, так и видим, наше зрение не изменилось).

Получается, что цифрование - это тип "способа размножения": раньше мы знали, что размножается живая природа - почкованием, черенкованием, семенами, живо рождением, а мёртвое - не размножается. Мёртвое - копируется с помощью живой энергии. К примеру, с появлением печатных станков, стали размножаться документы: создаёшь один документ, а принтеры, копиры и цифровые программы - делают из него его подобия в неограниченном количестве. Сколько хочешь копий. В том числе, билетов... которые, проездные для проезда банка РОССИИ по России.

Живая природа - многоОбразна. И при размножении - происходит невероятный и полный процесс эволюции: из крошечного невзрачного семечка вырастает не просто цветочек, а даже огромное долгожительное дерево. А мертвая - многоподобна единОбразию: ОДНОМУ образу, который был создан живым. Мертвая не может создать тот самый изначальный образ, который потом безконечно копирует. Берет живое(дерево) - делает из него мертвое(бумагу, которая все стерпит) и копирует-копирует-копирует... Причем, даже, чтобы копировать, мертвому нужна энергия, а она - вырабатывается только живым.

И в итоге: мёртвое решило, что будет командовать живым, уполномочила себя решать за живых - как им жить.

Подумайте на досуге: что первично - документ, на котором стоит печать неживого юрлица 'КАНЦЕЛЯРИЯ' , сотварившего этот документ на листе формата А4 (лист - имеет края, края - это рамка. А что у нас вносится в рамочку? см.титры после просмотра фильма - кого в рамочку вписывают), который сотворен из природного живого материала, предварительно умервщленного ради того, чтобы мёртвые юрлица указали на нем, что делать живым. Или, все же, живорожденный человек, за которого какая-то канцелярская печать на умерщвленном дереве решила, что ему делать. Может, не печати решать за нас, а нам самим? А? Как считаете?

...