КАК ВСЕ НАЧИНАЛОСЬ.

Помню, как еще ребенком, ходила с мамой в магазин брать продукты в долг. И мама мне причитала: «Ох доча! Не живи в долгах, не бери, и не давай в долг. Живи по средствам». Но я не запомнила наставления матушки. Получить мимолетное удовольствие, от покупки вещи, которая мне вскоре надоест, через время, отдавая свои кровные денежки – разве это не испытание?

Помню, как получила свою первую кредитную карту. Потратила, получила зарплату, внесла, потратила и т.д. Пока не начала тратить столько, что зарплаты уже не хватало на закрытие карты. И тут вспоминается фильм, Любовь и голуби: «А ты с книжки сними. Сейчас как пульну! Много клал-то, чтоб снимать?» А нечего снимать, не на что жить. И ты снова влезаешь в долги.

Помимо карт, коих накопилось у меня три, я влезла в кредиты, рассрочки и даже микрозайм.

ПРИЗНАНИЕ.

Здравствуйте, я должник на 300 тысяч.

Наверное, это самое первое, и самое сложное, что должен сделать должник. Признать проблемы, посмотреть цифрам прямо в глаза. Оценить масштабы. Я ДОЛЖНИК!

РЕШЕНИЕ.

Второе действие, это решение закончить брать в долг. Вот прям совсем. Не брать долги, чтобы погасить долги, не лесть в новый кредитный продукт, чтобы избежать звонков коллекторов.

СМОТРИМ В ГЛАЗА ПРОБЛЕМЕ.

А звонить коллекторы будут. Помню, как погасила первую кредитку, и хотела ее заблокировать и закрыть счет. Сотрудники банка тут же мне позвонили, и предлагали увеличить лимит, уменьшить проценты, сделать бесплатное обслуживание, страховку, на месяц, на год, НАВСЕГДА! «Только не уходите!» Также помню, когда не смогла оплатить минимальный платеж по кредитке. Поступали совсем другие звонки, грубые, словно я украла миллиард, и ни о каких уступках не могло быть и речи. В эти моменты, хочется спрятаться, пропасть, не брать трубки вовсе. Толи дело, когда звонят твоим друзьям, родственникам, работодателю! Спрятаться хочется еще больше. Заходить в приложение банка, и увидеть какие страшные проценты набежали, кошмар наяву.

Но если тебе хочется решить этот вопрос, ты смотришь в глаза проблеме.

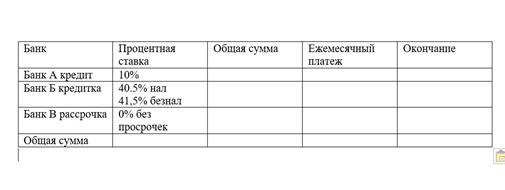

И следующее что нужно сделать, это выписать все свои долги в таблицу.

Примерно в таком формате:

Данная таблица нужна для полной картины. Кстати есть сайты, в которых вы можете посчитать за какой период вы рассчитаетесь с кредитными картами, и сколько переплатите, если будете платить минимальными платежами, это тоже отрезвляет. Спойлер: Очень много, и очень долго.

ПЛАН.

Следующим этапом, для вас станет план. Вам нужно создать следующую таблицу: (ТАБЛИЦУ В ФОРМАТЕ ЭКСЕЛЬ МОЖНО ПОЛУЧИТЬ БЕСПЛАТНО, НАПИШИ В КОММЕНТАРИЯХ ЭЛЕКТРОННУЮ ПОЧТУ). В ней должно быть прописаны все ваши кредиты, долги, а также ежемесячные запланированные траты, сим-карты, квартплата, свет и т.д. И конечно же если деньги уходят, они должны откуда то приходить, вы прописываете все ваши доходы. Сравниваете сколько вы тратите в месяц - КРЕДИТ, и сколько получаете – ДЕБЕТ.

ОТКУДА И КУДА ДЕНЬГИ.

Если траты превосходят доходы, что вам приходится снова занимать, нужно определиться откуда будут поступать деньги еще. Это может быть подработка, продажа ненужный вещей, или вообще смена работы на более высокооплачиваемую. Надеюсь с таким багажом долгов, работа у вас вообще имеется. Или мы можем подумать, как сократить траты. Это может быть РЕФЕНАНСИРОВАНИЕ, и договориться с друзьями чтобы они дали вам больше времени, пока вы не встанете на ноги. Это конечно же ежедневный учет ДОХОДОВ и РАСХОДОВ (есть сотни таких приложений). Катайтесь на маршрутке, не покупайте готовую еду, сократите потребление сигарет. И т.д.

ПРИОРИТЕТЫ.

Хватаясь за все кредиты сразу, и наблюдая за тем как денежки утекают, как нам кажется в никуда, мы не хотим эти самые денежки отдавать. Но если посмотреть на заполненную вами таблицу, вы понимаете, куда уходят самые большие проценты. И видите какой кредит вас особенно коробит, часто, это могут быть микро займы и кредитные карты. Тут ни один банк не поможет вам с рефинансированием. Они видят ваши займы, и понимают, что доверять вам не стоит.

У нас два варианта платить кредиты.

1) Это начать с самого маленького. Допустим, в банке А ваш ежемесячный платеж 3000, вы делаете усилия на то, чтобы увеличить платежи по кредиту А, и закрыть его быстрее.

Допустим, вам оставалось платить 5 месяцев, вы кидаете на кредит не 3000 а 5000, и сокращаете срок кредита. Конечно платежи по другим банкам мы не забываем, и платим. Вот и погасили кредит А. Не расслабляемся. Мы могли платить по данному кредиту 5000, и вот эти чудесные денежки, которые отдавать уже в кредит А не надо, мы отдаем в следующий кредит, в кредит Б. По кредиту Б мы платили 4000, добавляем ежемесячно к 4000 освободившиеся 5000. Снежным комом кредиты закроются, а вы лишь увеличили платеж на 2000.

Это работает только в том случае, если вам есть откуда брать деньги. Найди работу! :)

2) Убить большие проценты. Кредитные карты и микрозайм, сжирают большую часть вашего бюджета, а долг не уменьшается, от слова совсем. Тут как раз-таки приоритеты, должны упасть на эти злополучные кредитные продукты. Да, скажу сразу, придется пару месяцев, а то и больше, порвать 5 точку, но если поставить цель СВОБОДУ, это того стоит. Получили зарплату, отложили необходимое на проезды, и продукты. Остальное кидаем на ежемесячные платежи, и добавляем больше денег на погашение плохих кредитов и займов. Да, это будет ножом по сердцу, я знаю, о чем говорю. 90% своего дохода, я трачу на кредиты. И только благодаря таблице, я вижу, что деньги уходят не в пустоту, не на минимальные платежи, не на очередное продление, а на ПОГАШЕНИЕ. Психологически, данный метод тяжелее, но действеннее.

КОНТРОЛЬ

Определились в приоритетами, действуем дальше.

Заполняем таблицу полностью на год. Откуда деньги, куда деньги. И живем только по ней, отмечая изменения.

Вы верно заметили красные полосы по среди таблицы. Заполняя план, я отмечала конечные платежи по долгам таким способом. Чтобы видеть прогресс, а не просто удалять их из списка. Это мотивирует.

ИТОГИ:

Если следовать плану а именно:

1) Признание

2) Решение

3) Смотрим в глаза проблеме

4) Составляем план

5) Откуда и куда деньги

6) Приоритеты

И самое важное

7) КОНТРОЛЬ

Как бы ни было тяжело, вы просыпаетесь с дисциплиной, и засыпаете с дисциплиной. Вы записываете каждую копеечку, каждый платеж, и каждый шаг. Только финансовая дисциплина и повышение финансовой грамотности спасут вас от долгов. Желаю вам успехов, а я буду делиться своими успехами, ведь я на 7 стадии. :)

Михайлова Алёна Александровна.