21 марта Х5 опубликовал отчет МСФО за 2024. Ритейлер немножко расстроил инвесторов в части следующего:

- рентабельность EBITDA сократилась с 7% за 9 мес. 2024 до 6,4% за 2024;

- рентабельность чистой прибыли также снизилась с 3,3% за 9 мес. 2024 до 2,8% за 2024;

- свободный денежный поток в 2024 году вырос всего на 2,6% по сравнению с 2023 годом;

- некоторые инвесторы ожидали спецдивиденд на большую сумму, чем объявленный 648 рублей.

Однако, в целом Икс 5 пока выглядит неплохо.

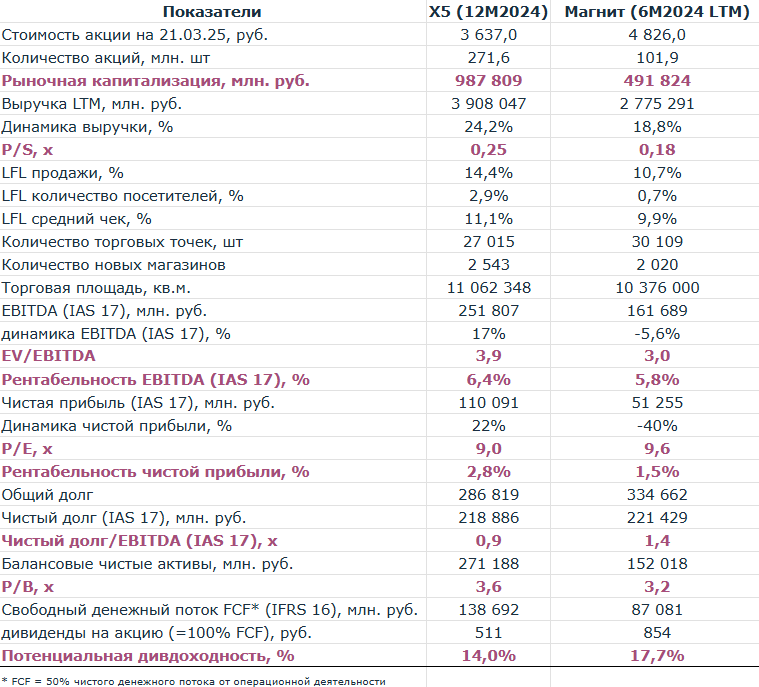

Несмотря на то, что Магнит по количеству торговых точек (30 109 магазинов на 30.06.24) превышает Х5 (27 015 магазинов на 31.12.2024) за счет большой доли супермаркетов, рыночная капитализация Х5 в два раза больше, чем Магнита. Однако, в этом ничего удивительного нет, так как, именно во столько же раз капитал и свободный денежных поток Х5 превышает аналогичные показатели Магнита.

При этом, у Магнита выше потенциальная дивдоходность (17,7%), если брать за дивидендную базу свободный денежный поток в размере 50% от чистого денежного потока от операционной деятельности (инвестзатраты как Х5, так и Магнита, как правило, не превышают 50% от чистого денежного потока от операционной деятельности). Однако, после выплаты спецдивиденда 648 рублей или 564 рубля после уплаты налогов дивдоходность Х5 составит 16,6% (3637-564) при условии, что до отсечки цена акций не изменится. Таким образом, со спецдивидендом текущая дивдоходность составляет 648/3637=17,8%. После отсечки 9 июля 2025 - 16,6%.

Когда лучше покупать акции Х5? Наверное, целесообразно начинать уже сейчас, так как, дивдоходность до и после спецдивиденда достаточно привлекательная. Однако, следует предостеречь инвесторов. В бумагах Х5 имеется навес предложения из желающих продать акции, которые приобретались до редомициляции. Часть инвесторов из-за высоких налогов будет ждать 3 года для получения налоговой льготы за долгосрочное владение (ЛВД). Но некоторые воспользуются дивидендной отческой 9 июля 2025, чтобы и получить дивиденды 564 рубля, и продать акции по низкой цене в 2025 году (~3073 рубля, если текущая цена не изменится). Соответственно, вторым шансом для покупки акций Х5 станет 9 июля 2025 году, когда котировки Х5 за счет навеса предложения могут уйти ниже, чем величина спецдивиденда за вычетом налогов...