Готовь сани летом, а пенсию - смолоду! Это простое правило объясняет основной принцип, от которого зависят наши выплаты в старости: чем больше зарабатываешь сейчас, тем больше получишь потом. Естественно, есть нюансы. Но сути дела они не меняют. Так или иначе, перед вами - максимально полный путеводитель по нашим пенсионным правам и обязанностям.

ОТ СТРАХОВОЙ ДО СОЦИАЛЬНОЙ

Основная часть нашей пенсии — страховая. В народе ее называют государственной или трудовой.

Но чиновники от этих определений морщат нос. Все потому, что есть еще пенсия «по государственному обеспечению» (ее получают участники Великой Отечественной, чернобыльцы и те, кто не смог накопить минимальный трудовой стаж). Есть социальные пенсии, которые назначают инвалидам, детям-сиротам и другим незащищенным слоям населения. И есть военные пенсии (их выплачивают не только военнослужащим, но и сотрудникам других правоохранительных органов).

Эти виды пенсий стоят особняком. В этом путеводителе подробно поговорим о страховой пенсии. Потому что она актуальна для подавляющего большинства россиян. А страховой она называется потому, что работает на страховых принципах. Сначала платишь ты — а потом платят тебе. Страховым случаем здесь считается достижение пенсионного возраста.

ОТКУДА БЕРУТСЯ ВЫПЛАТЫ

Выплаты, которые получают нынешние пенсионеры, берутся из страховых взносов тех, кто работает и получает официальную зарплату. Всего за нас работодатель платит 30% сверх того, что записано в нашей бухгалтерской ведомости.

ПРИМЕР

Как распределяются страховые взносы

К примеру, ваша официальная зарплата — 100 тысяч рублей в месяц.

Из них:

- 87 тысяч вам зачисляют на карточку

- 13 тысяч работодатель переводит в казну в виде подоходного налога (НДФЛ).

И еще 30 тысяч сверх зарплаты компания перечисляет государству в виде страховых взносов.

Эти деньги идут:

на выплаты пенсий (22%),

на медицинское страхование, на выплаты больничных и декретных (8%).

При этом вклад каждого в благосостояние нынешних пенсионеров записывается. То есть, сегодня я плачу страховые взносы, а после достижения положенного возраста буду получать пенсию. Причем, чем больше работодатель внесет за меня сейчас, тем больше мне будут платить в старости.

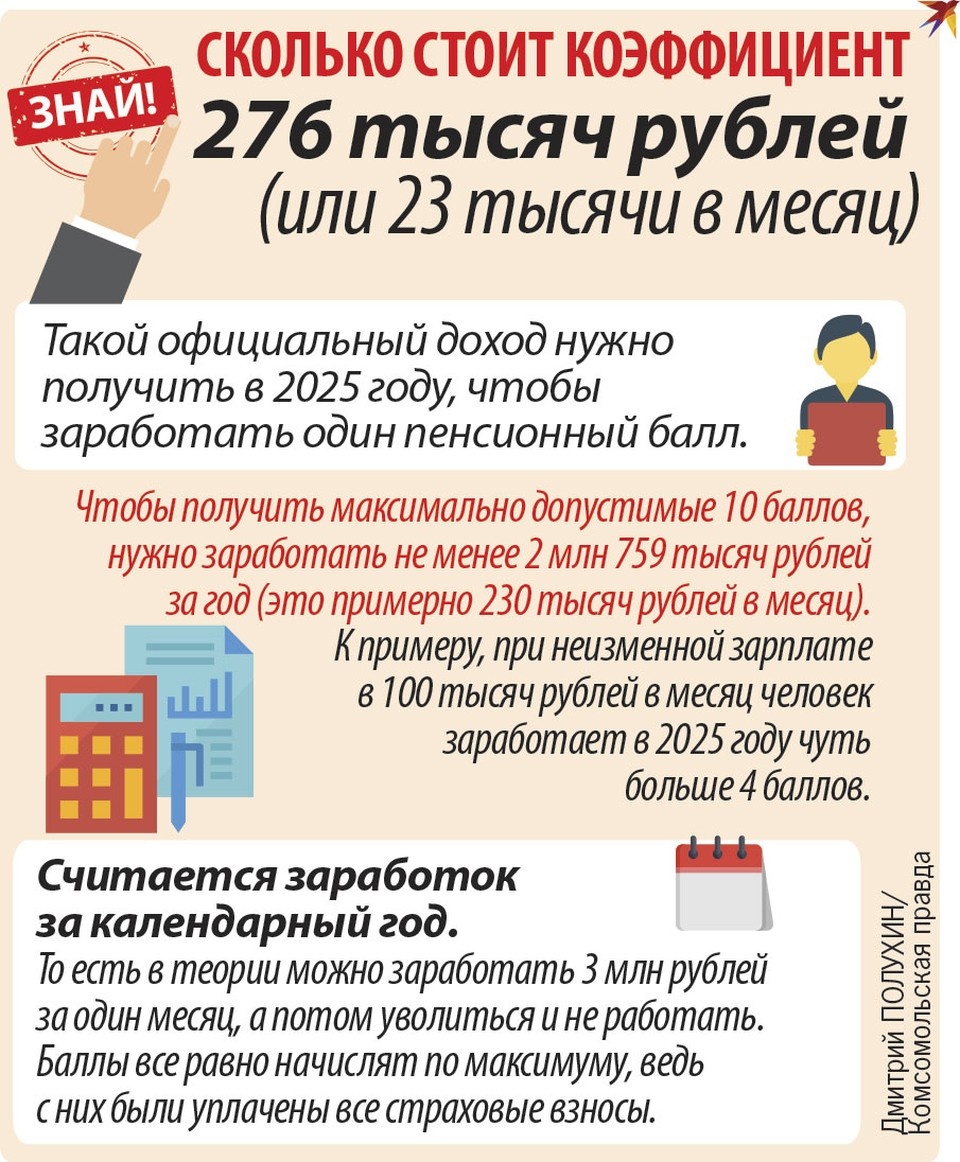

Все это считается по формуле (см. «Знай!»). Суть ее в том, что на пенсию мы копим не рубли, а коэффициенты. Их для простоты еще называют баллами. За год можно получить максимум 10 баллов. То есть, даже если зарабатывать миллионы рублей в месяц, пенсия от этого в разы больше, чем у других, не будет.

Это сделано специально, чтобы сделать страховые пенсии в старости более-менее равными. То есть, они зависят от уровня заработка, но не полностью. В таком случае государство может больше давать, тем кто нуждается.

- Действует простой принцип - размер пенсии выше для людей с более высоким уровнем заработной платы и более длинным трудовым стажем. Как бы в дальнейшем ни менялась пенсионная система, этот принцип будет сохраняться, так как он является ключевым для всех пенсионных систем в мире без исключения. Но пенсия замещает лишь определенную часть утраченной заработной платы. Какую - зависит от уровня предыдущих доходов, - объясняет Виктор Ляшок, старший научный сотрудник Центра Институт социального анализа и прогнозирования ИПЭИ Президентской академии.

Зачем будущую пенсию считают в баллах, а не в рублях? Тут есть своя логика. И она объясняется демографией. В разный период времени бывает разное соотношение пенсионеров и работающих. Да и курс рубля может меняться довольно сильно. Деньги обесцениваются, а баллы каждый год индексируют.

Грубо говоря, баллы – это ваша доля в большом пироге страховых взносов, которые идут на пенсию. А сколько это будет в деньгах, зависит от числа работающих и того объема денег, который будет собирать с них государство.

БАЛЛЫ ПРЕВРАЩАЮТСЯ…

Ну а теперь самое интересное. Каким образом пенсионные баллы превратятся в рубли, когда мы выйдем на пенсию? Здесь тоже есть своя формула. Она состоит из трех переменных: фиксированной выплаты (дают всем, кто заслужил право на страховую пенсию), количества накопленных баллов и их стоимости.

Допустим, вы накопили 100 пенсионных баллов. Вот как можно посчитать, на какую пенсию вы уже можете рассчитывать (если бы выходили на нее прямо сейчас).

Фиксированная выплата (8907,7 рубля) + Число баллов (100) х Стоимость балла (145,69 рубля) = 23 476 рублей и 70 копеек

В эту довольно простую формулу каждый может подставить свое количество баллов и поупражняться в математике. Говорят, в возрасте это полезно.

Кстати, фиксированная выплата и стоимость балла каждый год повышаются на уровень инфляции. Это и есть индексация пенсий.

ВОЗРАСТ ВЫХОДА НА ЗАСЛУЖЕННЫЙ ОТДЫХ

В 2025 году на пенсию по старости не сможет выйти никто. Таковы условия переходного периода по повышению пенсионного возраста.

Напомню, его у нас начали поднимать в 2018 году. Но рост постепенный. В первые четыре года возраст повышали на полгода каждый год. А теперь каждые два года добавляют по одному году. В итоге в этом году физически не будет тех, кто подходит по возрасту.

В 2026 году на пенсию смогут выйти женщины 1967 года рождения (в 59 лет) и мужчины 1962 года рождения (в 64 года). То есть, даже если в 2025-м женщине исполнится 58 лет, а мужчине - 63 года, ждать пенсии им придется до следующего дня рождения.

В 2027 году — опять пробел. В 2028 году переходный период закончится. Все будут выходить на пенсию в 60 и 65 лет соответственно.

Правда, есть одно исключение – те, кто имеет право выйти на заслуженный отдых досрочно. К примеру, те, кто работают на вредных производствах и выработали необходимый стаж, «северяне» и другие льготные категории. Уточнить свой статус можно в Социальном фонде России.

- Повышение пенсионного возраста прошло во всех странах СНГ, наследниках советской пенсионной системы, за исключением Узбекистана. Новый пенсионный возраст все равно остается ниже, чем в большинстве стран Европы, особенно для женщин. А представления, что большинство россиян не доживают до пенсионного возраста, не соответствуют действительности. По данным ООН, до 60 лет в России доживают 79% мужчин и 88% женщин. К тому же в России почти треть работников может претендовать на досрочный выход на пенсию, - говорит Виктор Ляшок.

МИНИМАЛЬНЫЕ ТРЕБОВАНИЯ

Стаж сейчас вторичен. Государству важнее, не сколько вы работаете, а сколько вы перечисляете в бюджет. Но минимальные требования для назначения страховой пенсии по старости все равно остались. Для этого нужно не только достичь пенсионного возраста, но и иметь не менее 30 баллов и не менее 15 лет официального стажа.

Россиянам, которым не хватает коэффициентов или стажа для страховой пенсии, полагается социальная пенсия – она намного ниже.

БОНУСЫ ТРУДОГОЛИКАМ

При желании и возможности можно не обращаться за пенсией сколько угодно долго. В этом случае на размер будущей пенсии будет действовать повышающий коэффициент. К примеру, если человек отработает еще 5 лет и не обратится в это время за пенсией, она вырастет примерно на 40% (подробнее — в таблице).

Такую операцию есть смысл проворачивать тем, кто достиг пенсионного возраста, но при этом продолжает работать и получать хорошую зарплату. То есть, прибавка от назначения пенсии сейчас будет не такой существенной. Зато потом, после ухода на заслуженный покой, пенсия от государства будет значительно выше. Ведь в это время и дополнительные баллы получится заработать, и вся их сумма потом будет увеличена на дополнительный коэффициент.

Допустим, если к пенсионному возрасту человек заработает 100 баллов, то его пенсия составит почти 23,5 тыс. рублей. А если отложит уход на пенсию на 5 лет и при этом будет каждый год зарабатывать по 5 баллов, тогда сумма баллов вырастет до 125, а пенсия за счет повышающего коэффициента вырастет до 38,5 тыс. рублей. И такая разница сохранится до конца жизни. Ведь ежегодная индексация будет считаться от большей суммы.

ВАЖНО

Какую «премию» дадут тем, кто добровольно отложит выход на пенсию

Количество лет со дня наступления пенсионного возраста* Как увеличат баллы Как увеличат фиксированную выплату

1 1,07 1,056

2 1,15 1,120

3 1,24 1,190

4 1,34 1,270

5 1,45 1,360

6 1,59 1,460

7 1,74 1,580

8 1,90 1,730

9 2,09 1,900

10 2,32 2,110

P.S. Указаны коэффициенты. То есть, на сколько нужно умножить размер фиксированной выплаты или количество накопленных баллов.

* Считаются полные годы. То есть, если человек дополнительно проработал 3 года и 11 месяцев, то будет применен коэффициент, применимый к трем годам, а не к четырем.

ГДЕ НАЙТИ ИНФОРМАЦИЮ О БАЛЛАХ (И НЕ ТОЛЬКО)?

Можно, конечно, отправиться в отделение Социального фонда. Но зачем, если все есть на портале госуслуг? Или в мобильном приложении «Госуслуги».

- В верхней строчке (для браузерной версии) или в пункте меню «Услуги» (для приложения) находим надпись «Пенсии Пособия». Кликаем.

- Выбираем пункт «Предоставление зарегистрированному лицу сведений о состоянии индивидуального лицевого счета в ПФР».

- Заказываем документ

И через несколько минут в вашем личном кабинете и на электронной почте появится справка с полной информацией о вашем стаже, пенсионных баллах, накоплениях и страховых взносах, которые за вас отправил в бюджет работодатель.

P.S. Кстати, эта выписка нужна не только для любознательных, но и для тех, кто хочет проверить своего работодателя на честность. Ведь если тот не перечисляет за вас страховые взносы или перечисляет их меньше, чем нужно, то пенсия у вас тоже будет меньше.

УТОЧНЕНИЕ

За что еще дают баллы

Помимо работы, баллы начисляют и за другую деятельность:

Служба в армии по призыву 1,8 балла в год

Уход за инвалидом первой группы 1,8

Уход за пожилым человеком старше 80 лет 1,8

Уход за ребенком-инвалидом 1,8

Проживание с супругом-военнослужащим в месте, где не было работы 1,8

Проживание за границей с супругом-дипломатом или консульским работником 1,8

Отпуск по уходу за первым ребенком до полутора лет 1,8

Отпуск по уходу за вторым ребенком до полутора лет 3,6

Отпуск по уходу за третьим и последующими детьми до полутора лет 5,4

Период участия в спецоперации 3,6

МОЖНО ЛИ ДОКУПИТЬ БАЛЛЫ

Можно. Закон об этом приняли еще лет 10 назад. С тех пор меняется только стоимость балла.

Тут формула немного другая. Стоимость балла рассчитывается так: минимальный размер оплаты труда (МРОТ) умножают на 12 месяцев и на 22%. В 2025 году МРОТ равен 22 440 рублям. Соответственно, за один пенсионный балл сегодня придется отдать 59 241 рубль и 60 копеек.

Максимально можно внести 473 932 рубля и 80 копеек. В этом случае на лицевой счет в Социальном фонде зачислят 7,808 пенсионного балла.

Те, кто официально работает, докупать баллы права не имеют. Но для них это бессмысленно и не нужно. Эта опция нужна лишь тем, кому до пенсии осталось совсем чуть-чуть, а баллов для назначения страховой пенсии не хватает (напомним, их нужно минимум 30). Например, из-за того, что человек почти всю жизнь не работал или получал зарплату в конверте.

Кроме того, докупать баллы могут самозанятые. У них обязательных отчислений на пенсию в виде страховых взносов нет. Они могут делать их самостоятельно, чтобы в пожилом возрасте иметь право на страховую пенсию. Если стажа и баллов недостаточно, тогда человеку светит лишь социальная пенсия по старости.

Для покупки пенсионных баллов нужно заключить договор о добровольном пенсионном страховании с Социальным фондом. Это можно сделать через личный кабинет на портале госуслуг, по почте или при личном визите в офис.

ГЕРОЯМ И ЧЕМПИОНАМ — ПОЧЕТ И ПРИБАВКА

Рассчитывать на дополнительную прибавку могут еще и те, кто достиг наивысших результатов в том или ином деле. Это называется дополнительным материальным обеспечением за выдающиеся достижения и особые заслуги. Его достойны Герои СССР и России, люди, награжденные различными государственными орденами, а также чемпионы Олимпийских и Паралимпийских игр. Полный список — на сайте СФР. Им полагается прибавка от 250% до 450% от социальной пенсии (7690 рублей, с 1 апреля будет на 14,5% больше).

Другими словами, Герой Российской Федерации при выходе на заслуженный отдых помимо накопленной страховой или военной пенсии будет получать еще и дополнительную надбавку — 34 605 рублей (450% от социальной пенсии) в месяц.

НАКОПИТЕЛЬНАЯ ЧАСТЬ

История про баллы - это лишь страховая часть будущей пенсии. А есть еще накопительная. Страховая идет в общий котел, а накопительная часть лежит на индивидуальных счетах. И считается она не в баллах, а в рублях.

Пенсионные накопления есть у всех, кто родился после 1957 года. Правда, у тех, кто родился до 1967 года, суммы маленькие. В накопительную часть у них шло лишь 2% от зарплаты и всего три года.

Более существенные суммы у тех, кто родился в 1967 году и позднее. За них на накопительную пенсию работодатели в течение 10 лет отчисляли по 6% от официальных доходов.

В 2014 году накопительный сегмент нашей будущей пенсии заморозили. Точнее, приостановили регулярные выплаты. А то, что накопилось, и дальше копится на наших индивидуальных счетах. Деньгами управляет либо ВЭБ.РФ, либо один из негосударственных пенсионных фондов (НПФ). Они инвестируют наши накопления в ценные бумаги. То есть деньги работают на экономику, а мы за это получаем процент, который примерно равен инфляции.

При выходе на пенсию прибавка тоже будет считаться по формуле. В зависимости от накопленной суммы ее выдадут либо единой суммой сразу, либо растянут платежи до конца жизни. Посмотреть, где хранятся ваши накопления, кто ими управляет и какая сумма там набежала, можно в выписке из лицевого счета СФР (см. «Где найти информацию о баллах и не только?»). Кроме того, у многих НПФ есть личные кабинеты на официальных сайтах (вход по номеру телефона или с помощью логина/пароля от госуслуг).

Обратиться за накопительной пенсией можно либо при достижении «старого» пенсионного возраста (в 55 лет у женщин и в 60 лет у мужчин), либо еще раньше — при досрочном выходе на пенсию.

ЧТО ДЕЛАТЬ, ЕСЛИ ВАС «ОБСЧИТАЛИ»

Иногда люди полагают, что их обделили с пенсией. Например, не учли какой-то коэффициент. Или "северный" стаж. Или более высокую, чем отражено в документах, зарплату...

В этом случае нужно обратиться в отделение Социального фонда по месту жительства. Принести все подтверждающие документы. Это могут быть:

- трудовая книжка

- справки от работодателей

- трудовой договор

И так далее - в общем, всё, что может доказать вашу правоту. Сотрудники фонда изучат документы и вынесут решение. Если вы с ним не согласны, можно обратиться в суд.

Но в большинстве случаев "недоимка" пенсии происходит в тех случаях, когда человек работал неофициально. Либо он думал, что работает полностью вбелую, а на самом деле работодатель либо совсем не отчислял, либо не в полном объеме платил страховые взносы.

Если выяснится, что работодатель действительно мухлевал со страховыми взносами, тогда придется судиться уже с ним. А если компания уже не существует, доказывать, что вы действительно работали. Это сложно, но в целом реально. Прецеденты есть.

Поэтому хорошая привычка - периодически запрашивать выписку из индивидуального лицевого счета на госуслугах. И проверять, все ли в порядке с начислениями.

КТО МОЖЕТ УЙТИ ДОСРОЧНО

В России несколько десятков категорий льготников, которые имеют уйти на пенсию раньше других. Приведем самые массовые из них.

- «Северяне». Это те, кто живет и работает в районах Крайнего Севера и приравненных к ним. Выйти на заслуженный отдых они могут на пять лет раньше остальных. Но лишь в том случае, если наберут необходимый северный стаж – не менее 15 лет в районах Крайнего Севера и не менее 20 лет в приравненных к ним районах.

- Трудящиеся в тяжелых условиях. Это шахтеры, металлурги горячего цеха, сварщики и прочие профессии, связанные с повышенным риском для здоровья. Эти люди могут выйти на пенсию уже в 50 лет, но при наличии не менее 20 лет подобного стажа. Есть длинный перечень профессий, утвержденный правительством. С указанием всех нюансов.

- Педагоги и врачи. Работники образования могут выйти на досрочную пенсию через пять лет после того, как наберут 25 лет профессионального стажа. Медики могут получить право на досрочную пенсию после того, как наберут 25 – 30 лет профильного стажа.

- Многодетные матери. В зависимости от количества детей, они могут выйти на пенсию в 50 – 57 лет. При этом минимальный стаж тоже должен быть – 15 лет.

ПРОГРАММА ДОЛГОСРОЧНЫХ СБЕРЕЖЕНИЙ

Этот механизм власти запустили в прошлом году. Он пришел на замену регулярным отчислениям в накопительную часть. Если раньше это было принудительно, то теперь — добровольно. При этом есть масса льгот от государства, которые делают участие в программе долгосрочных сбережений (ПДС) довольно выгодным.

Во-первых, софинансирование. На каждый вложенный рубль государство добавляет от 25 копеек до 1 рубля. Это зависит от доходов человека (см. графику). Льгота будет действовать 10 лет. Суммарно за это время можно будет получить от государства до 360 тысяч рублей.

Во-вторых, налоговый вычет. С вложенных денег можно вернуть подоходный налог. Максимальная сумма, с которой оформят вычет, - это 400 тысяч рублей. То есть, в зависимости от доходов вернуть можно будет от 52 до 88 тысяч рублей.

В-третьих, страхование сбережений. Сумма вдвое выше, чем по депозитам в банках – 2 млн 800 тысяч рублей.

И четвертый пункт. И как по мне самый важный – это перевод накопительной части пенсии. На счет ПДС можно зачислить деньги, которые сейчас лежат на индивидуальных счетах в ВЭБ.РФ или в НПФ.

При этом новый механизм не зря называется программой долгосрочных сбережений. Копить деньги там нужно долго. Либо 15 лет, либо до достижения возраста 55 лет у женщин и 60 лет для мужчин. Вложить можно минимальную сумму. На софинансирование могут рассчитывать те, кто внесет на счет ПДС от 2000 рублей в год.

В отличие от накопительной части пенсии, программа долгосрочных сбережений более гибкая. Поэтому для большинства будет удобнее перевести свои сбережения именно туда.

Во-первых, распоряжаться средствами со счета ПДС можно будет в любое время. Свои личные взносы человек может забрать в любой момент (но тогда придется вернуть все полученные налоговые льготы, а деньги от софинансирования и пенсионные накопления останутся на счете до наступления пенсионного возраста или до истечения 15-летнего срока). Кроме того, со счета ПДС можно снять все деньги или часть суммы без каких-либо потерь в особых жизненных ситуациях. К ним относятся тяжелые заболевания (например, онкология) или потеря кормильца.

Во-вторых, по достижении положенного возраста можно выбрать способ получения выплат: либо до конца жизни, либо в течение десяти лет (а некоторые НПФ разрешают уменьшить этот срок до пяти лет).

И в-третьих, все остатки, которые будут на счете ПДС, переходят наследникам. Вне зависимости от того, начал человек получать выплаты или нет. При этом правоопреемником можно назначить кого угодно.

- Многие россияне с недоверием отнеслись к программе долгосрочных сбережений - а зря. За первый год действия многие управляющие компании обогнали инфляцию и показали доходность более 16%. ПДС, в случае роста популярности, станет базисом новой пенсионной системы, где минимальная страховая пенсия положена всем, накопительная формируется за счет взносов работодателей, а ПДС - программа формирования собственной пенсии, - считает Вадим Ковригин, замдиректора Института экономики, управления и права МГПУ.

По данным на конец января 2025 года, заключили договор ПДС 3,3 млн россиян. Они перечислили в программу 245 млрд рублей.

СОФИНАНСИРОВАНИЕ

Сколько добавят на рубль личных взносов

Размер доходов (руб. в месяц) Софинансирование от государства

До 80 1 рубль

От 80 до 150 0,5 рубля

Свыше 150 0,25 рубля

P.S. Максимальный объем софинансирования – 36 тысяч рублей в год.

РЕЗЮМЕ

Российская пенсионная система очень похожа на аналоги в развитых странах. Собственно, власти изучали опыт других прежде, чем провести последнюю реформу у нас.

К примеру, в Германии вместо баллов есть пункты. Они тоже зависят от зарплаты. И у них тоже есть потолок.

В Австралии применяют систему софинансирования личных накоплений, дают налоговые льготы.

В США и некоторых европейских странах есть гибкий пенсионный возраст. Можно уйти раньше, но пенсия будет ниже. Можно уйти позже, и тогда будет дополнительный бонус.

Правда, отличительная особенность пенсионных систем развитых стран в том, что там сильнее развиты корпоративные программы. То есть, работодатели платят за своих работников определенный процент от их зарплаты в частный пенсионный фонд. В России только 2 млн человек (в основном сотрудники крупных корпораций) имеют договоры негосударственного пенсионного обеспечения. При выходе на пенсию они будут получать еще и корпоративную пенсию.

- Эффективной на 100% пенсионной системы в мире не существует. Каждая система в конкретной стране имеет плюсы и минусы. Прямое копирование пенсионных моделей других стран, как показал опыт России в 90-х годах, может быть неэффективным. Поэтому существующая модель, дополненная инструментами долгосрочных сбережений, является наиболее подходящей для нашей страны, - считает Михаил Хачатурян, доцент кафедры стратегического и инновационного развития Финансового Университета.

По его мнению, модель корпоративных пенсий у нас находится на этапе становления. Чтобы крупные компании заинтересовались ее развитием, властям нужно создать дополнительные стимулы. Некоторые из них вскоре могут внедрить.

- Мы ожидаем, что налоговые послабления для работодателей, которые находятся на финальной стадии согласования, сделают пополнение ПДС-счетов сотрудников более привлекательным для бизнеса, - считает Сергей Беляков, президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ).

САМ СЕБЕ ПЕНСИОННЫЙ ФОНД

Кстати, третий элемент пенсионного обеспечения в развитых странах — это собственные накопления. То есть, пенсия там состоит из трех частей: государственной, корпоративной и индивидуальной. В тех же США средняя пенсия составляет около $5000 в месяц. При этом государственная часть составляет лишь $1500. Все остальное — то, что человек успел накопить за годы работы самостоятельно или с помощью работодателя. Россиянам следует идти по тому же пути.

- Исследования показывают, что 89% россиян не готовятся финансово к выходу на пенсию. Это говорит о том, что многие просто не осознают важность планирования своего финансового будущего. Мы должны понимать, что чем раньше мы начнем откладывать средства на свою пенсию, тем больше шансов у нас будет на комфортную жизнь после завершения карьеры. Сбережения не только позволят вам чувствовать себя увереннее в будущем, но и дадут возможность наслаждаться жизнью на пенсии без лишних забот. Вместо того чтобы ждать и надеяться на лучшее, нужно действовать сейчас, - считает Сергей Беляков.

Финансовых инструментов для накоплений, в том числе на пенсию, хватает. Главное — пользоваться ими комплексно.

- Вклад в банке

Большинство пенсионеров держат деньги именно там. И это понятно. Сбережения в банках застрахованы. Проценты хорошие. Временами (как сейчас) даже превышают инфляцию.

- Квартира для сдачи в аренду

Самый наглядный способ иметь прибавку к пенсии. Многие считают его чуть ли не главным. Но у него есть и минусы. Не любую квартиру можно сдавать. Очень многое зависит от жильцов. Доходы от сдачи могут не покрыть последующий ремонт. Приходится следить за своим имуществом. Назвать этот доход пассивным не всегда возможно.

- Портфель акций

Иметь долю в работающем бизнесе — хорошо. А если это еще и корпорация — прекрасно. Большинство крупных компаний платят дивиденды. В течение жизни можно покупать акции, а потом жить на проценты от ежегодной прибыли. Акции хороши тем, что со временем дорожают и по ним платят небольшой доход. Но риск в том, что котировки могут как расти, так и падать. Этот нюанс нужно помнить.

- Страховые или пенсионные программы

Они предполагают регулярные взносы в течение длительного срока. А потом такие же регулярные выплаты в пожилом возрасте. Интереснее всего сейчас — программа долгосрочных сбережений. По ней дают очень много льгот (подробнее — выше).

По мнению экспертов, на будущую пенсию стоит откладывать до 10% от текущих доходов. И распределять их между разными финансовыми инструментами. Но при этом понимать, для чего эти деньги копятся. Не на новую шубу или автомобиль, а на безбедную жизнь в пожилом возрасте. На крупные вещи нужно копить отдельно. Как говорится, не смешивайте сиюминутные желания с долгосрочными целями.

ЧИТАЙТЕ ТАКЖЕ

Автор: Евгений БЕЛЯКОВ