Для начала опишу особенности автоматизированной упрощёнки, география которой с 2025 года охватила практически всю страну, а с 1 марта к ней присоединилась и Донецкая Народная Республика. На первый взгляд выглядит система достаточно привлекательно.

Преимущества режима:

Но так ли хорош этот режим? Чтобы это понять, необходимо провести сравнительный анализ.

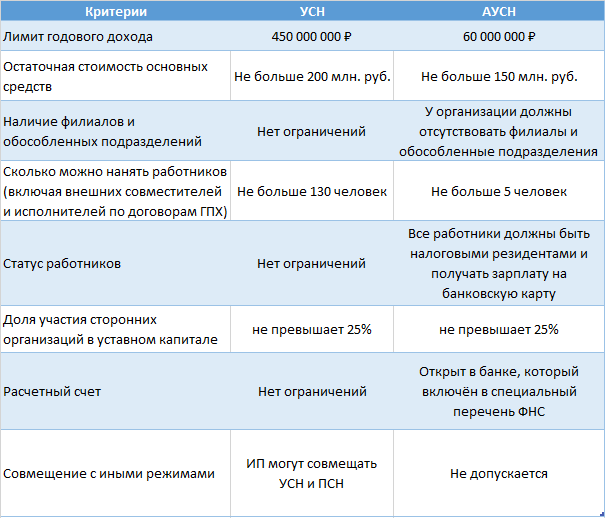

Шаг 1. Определяем вписывается ли ваш бизнес в спецрежим

Кроме того, АУСН не подойдёт:

- Банкам, микрофинансовым организациям, страховым компаниям;

- Иностранным фирмам;

- Инвестиционным и негосударственным пенсионным фондам;

- Профессиональным участникам рынка ценных бумаг;

- Ломбардам;

- Нотариусам, адвокатам, медиаторам, оценщикам, арбитражным управляющим;

- Производителям подакцизных товаров, кроме вина и шампанского, сделанных из собственного винограда;

- Организациям и ИП, которые занимаются добычей и продажей полезных ископаемых, кроме общераспространенных — например, гальки, гравия, мела, песка;

- Некоммерческим организациям;

- Частным агентствам занятости;

- Крестьянским фермерским хозяйствам;

- Тем, кто работает по договорам поручения, комиссии, агентским договорам;

- Организациям, ведущим бизнес в сфере азартных игр;

- Организациям и ИП, которые занимаются производством и торговлей ювелирных изделий.

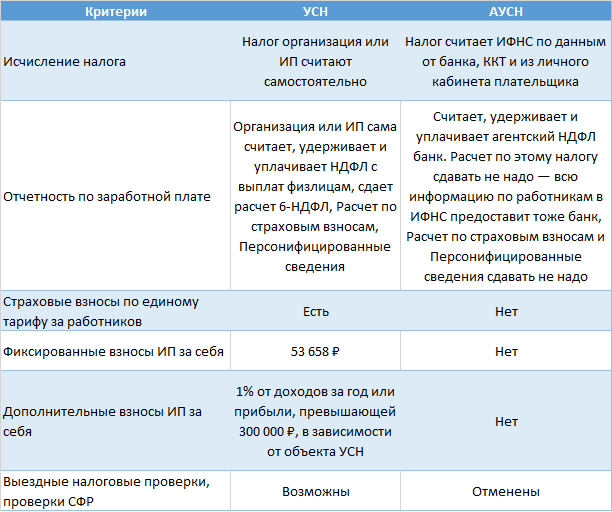

Шаг 2. Сравниваем расчет налога на разных режимах

Основные принципы расчета налогов я привела в таблице:

Теперь рассмотрим различные варианты расчета налогов при разных системах налогообложения.

ИП без работников

Как видим из таблицы ниже АУСН в плане суммы уплачиваемого налога оказался не выгоден по сравнению с УСН "доходы".

ИП с работниками

У индивидуальных предпринимателей с работниками расчет будет меняться в зависимости от суммы дохода. Возьмем условия первого примера и добавим 1 работника с окладом в размере МРОТ (22 440 руб.). Предположим, что ИП работает в сфере торговли с тарифом страховых взносов от несчастных случаев 0,2%. Годовая сумма взносов за работника составит 81 322,56 руб. (22 440 х 30,2% х 12 мес.). Однако, нужно учесть тот момент, что уменьшить УСН на взносы индивидуальные предприниматели с работниками могут не полностью. Ограничение - 50% от суммы упрощённого налога.

Работодателям на АУСН нужно платить только страховые взносы от несчастных случаев на производстве и профзаболеваний. Сумма фиксированная, в 2025 году она составляет 2 750 руб. в год. Но уменьшить на неё АУСН с объектом "доход" не получится.

Для визуального упрощения, сумму НДФЛ в таблице я приводить не стала, поскольку как на АУСН, так и на УСН сумма его будет одинакова.

Уменьшить налог на всю сумму взносов (161 981 руб), уплаченных за ИП и за работников полностью в данном примере не удалось, поскольку налог при УСН (180 000 руб) можно уменьшить лишь наполовину - на 90 000 руб. В итоге оказалось, что при АУСН налог оказался немного меньше.

Теперь изменим сумму дохода таким образом, чтобы взносы можно было учесть в полном объеме:

В данном случае обычная УСН оказалась выгоднее. С увеличением суммы дохода налоговая выгода при УСН будет увеличиваться в сравнении с АУСН. В моем примере, при таком размере взносов за работников УСН стала выгодна, начиная с размера годового дохода 3 240 000 рублей.

Продолжение следует...