В мире финансов существуют разные способы заставить деньги "работать" на вас. Два популярных и понятных инструмента для начинающих инвесторов – это вклады и накопительные счета. Они позволяют не только сохранить свои сбережения, но и немного их приумножить. В этой статье мы разберемся, чем отличаются вклады от накопительных счетов, какие у них плюсы и минусы, и какой вариант лучше выбрать в зависимости от ваших целей.

Что такое вклад?

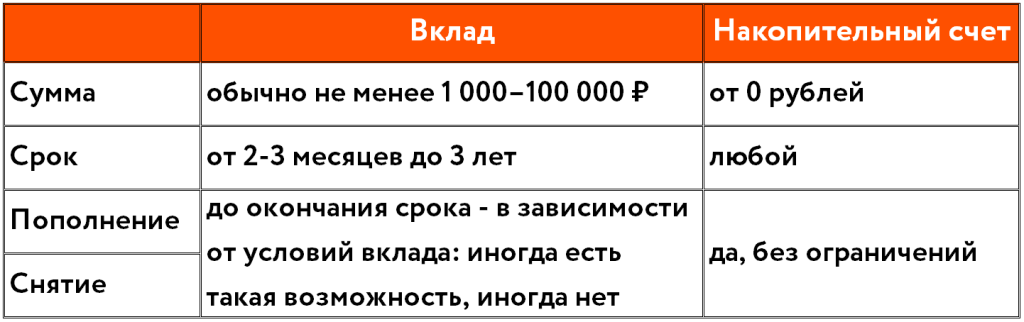

Вклад – это денежная сумма, которую вы размещаете в банке на определенный срок под фиксированный процент.

Основные характеристики:

• Срок: Вклад открывается на конкретный срок (например, 3 месяца, 1 год, 3 года).

• Процентная ставка: Процентная ставка фиксируется на весь срок вклада.

• Пополнение и снятие: Обычно пополнение и частичное снятие средств с вклада не предусмотрены (или приводят к потере процентов).

• Страхование: Вклады застрахованы государством на сумму до 1,4 млн рублей.

• Плюсы:

• Гарантированный доход: Вы заранее знаете, какую сумму получите в конце срока.

• Надежность: Вклады застрахованы государством.

• Простота: Легко открыть и управлять.

• Минусы:

• Низкая ликвидность: Вы не можете свободно пользоваться деньгами до окончания срока вклада.

• Инфляция: Если процентная ставка по вкладу ниже уровня инфляции, ваши сбережения обесцениваются.

• Ограниченная доходность: По сравнению с другими инвестиционными инструментами, доходность по вкладам обычно невысока.

Что такое накопительный счет?

Накопительный счет – это банковский счет, на который начисляется процент на остаток средств.

Основные характеристики:

• Бессрочный: Накопительный счет не имеет фиксированного срока.

• Плавающая процентная ставка: Процентная ставка может меняться в зависимости от рыночной ситуации.

• Свободное пополнение и снятие: Вы можете в любой момент пополнить или снять деньги со счета без потери процентов (хотя могут быть ограничения).

• Страхование: Накопительные счета также застрахованы государством на сумму до 1,4 млн рублей.

• Плюсы:

• Высокая ликвидность: Вы можете свободно пользоваться деньгами в любой момент.

• Гибкость: Легко пополнять и снимать средства.

• Возможность получения дохода: Процент начисляется на остаток средств.

• Минусы:

• Негарантированный доход: Процентная ставка может меняться.

• Низкая процентная ставка: Обычно ниже, чем по вкладам.

• Ограничения на снятие: Некоторые банки устанавливают ограничения на количество бесплатных снятий в месяц.

Сравнение вкладов и накопительных счетов:

Когда что выбрать?

• Вклад:

• Если у вас есть определенная сумма денег, которую вы не планируете использовать в течение определенного срока.

• Если вы хотите получить гарантированный доход и не готовы рисковать.

• Если вы уверены, что процентная ставка по вкладу перекрывает инфляцию.

• Накопительный счет:

• Если вам нужна возможность свободно пользоваться деньгами в любой момент.

• Если вы хотите создать финансовую подушку безопасности.

• Если вы регулярно вкладываете небольшие суммы денег.

• Если вы ищете альтернативу обычному дебетовому счету, позволяющую получать небольшой доход.

Как выбрать вклад или накопительный счет?

• Сравните процентные ставки разных банков.

• Узнайте про условия пополнения и снятия средств.

• Проверьте наличие скрытых комиссий.

• Обратите внимание на надежность банка.

• Изучите отзывы других клиентов.

• Учитывайте свои финансовые цели и потребности.

Дополнительные советы:

• Лесенка вкладов: Разделите свои сбережения на несколько частей и откройте вклады на разные сроки. Это позволит вам получать доход и иметь доступ к деньгам по мере необходимости.

• Используйте накопительные счета с "плюшками": Некоторые банки предлагают накопительные счета с повышенной процентной ставкой при выполнении определенных условий (например, при совершении покупок по карте).

• Не держите все деньги на одном счете: Диверсифицируйте свои сбережения, распределив их между разными банками и разными финансовыми инструментами.

На примере сбербанка покажу ставки по накопительному счету и вкладу:

Вклады и накопительные счета – это простые и надежные инструменты для сохранения и приумножения сбережений. Выбор между ними зависит от ваших финансовых целей, потребностей в ликвидности и готовности к риску. Изучите все варианты, сравните условия разных банков и выберите тот, который подходит именно вам!

А какие финансовые инструменты вы используете для сохранения и приумножения своих сбережений? Поделитесь своим опытом в комментариях! Подписывайтесь на наш канал, чтобы узнать больше о финансах и инвестициях!