Сейчас самое время защитить свой капитал от возможной девальвации рубля. По данным государственной биржи на момент написания этой статьи курс доллара к рублю составляет 85 рубля за доллар.

Многие люди, далёкие от мира финансов, могут удивиться на счёт того курса, который я указал, ведь люди привыкли ориентироваться на курс, который указан на табло в самом банке. Из-за этого они часто возмущаются, считая, что курс не отражает реальной ситуации на рынке. Удивительно, но для обычных граждан этот курс действительно может казаться искусственным, придуманным руководителем банка и весь прикол в том, что это так и есть.

С вами на связи я, Кирилл Скоков – работаю в службе поддержки банка. Подписывайтесь на меня в ВК там провожу своё инвестиционное Реалити-Шоу, или можно обратиться лично ко мне в Телеграмме, чтобы всегда быть в курсе происходящего.

Когда были введены санкции, с нашей страной перестали сотрудничать контрагенты, отвечающие за реальный курс валют. Теперь за рыночный курс отвечают фьючерсные контракты на государственной бирже. Именно от туда ЦБ берёт об этом информацию, которая потом расходится по банкам.

Сейчас вы не можете просто купить доллары или евро в банковском приложении, так как эти валюты заблокированы. Но нужно как-то страховаться, ведь впереди отпуска, а если произойдёт девальвация, то придётся тратить в два раза больше денег на отдых.

Ко мне стали приходить на консультацию люди, которые хотят воспользоваться этим периодом, чтобы защитить себя в будущем. Лучший инструмент для этого — «вечный фьючерс». Он есть на доллар, евро и юань, то есть на ведущие мировые валюты.

Главное преимущество вечного валютного фьючерсного контракта заключается в том, что его нельзя заблокировать извне, в отличие от обычной валюты. Поэтому это лучший способ не только заработать за определённый период времени, но и чувствовать себя спокойнее, не опасаясь, что курс доллара вырастет до 200.

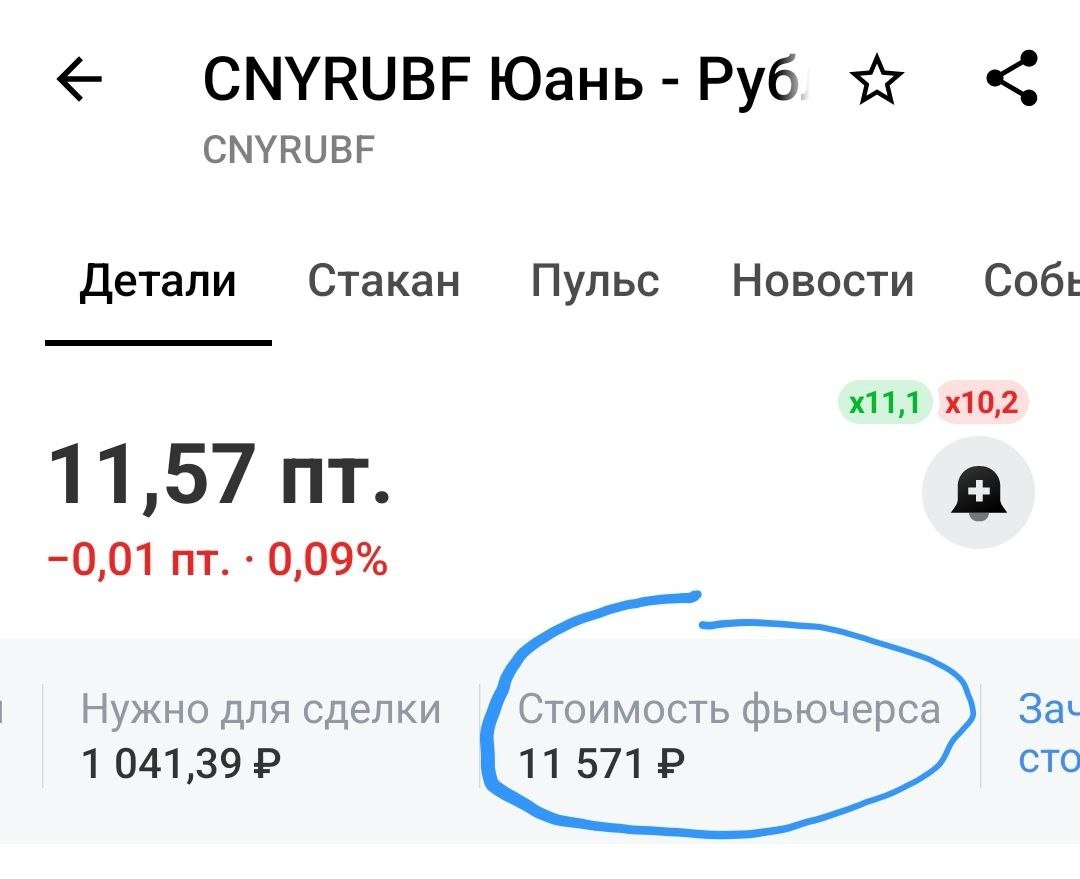

В моём случае я приобретаю «вечный фьючерс» на юань, который обходится дешевле, чем на доллар или евро. Его стоимость составляет 1 040 рублей, а реальный объём, который я приобретаю на эти деньги, указан синим цветом:

Вы приобретаете контракт за тысячу рублей, но на самом деле его стоимость в десять раз выше. Это похоже на получение кредита, который не облагается процентами, поскольку проценты рассчитываются исходя из результатов торгов.

Интересно, как часто люди должны страховаться, если появляется такая возможность? Особенно учитывая, что рубль так сильно укрепляется по отношению к другим валютам.

Вот мой пример:

Самое важное, что вам следует знать: покупая контракт за 10 тысяч, вы соглашаетесь с тем, что у вас действительно есть эти 10 тысяч, которые вы быть может храните в надёжном месте под хороший процент.

Покажу на своём примере что я имею в виду:

Я закупил 38 фьючерсных контрактов на сумму более 439 тысяч рублей, хотя из собственных средств потратил только 39 552 рубля. А начал я постепенно закупаться ещё с начала февраля, поэтому у меня образовался минус, который не соответствует реальным вложенным средствам. Дело в том, что убытки считаются от суммы, которую мне выдал банк во временное пользование, а она в десять раз больше, поэтому такой минус.

На самом деле у меня более 400 тысяч рублей лежат в фонде денежного рынка, который каждый день приносит 0,058%. Время от времени я понемногу вывожу оттуда деньги, чтобы не только доказать банку, что могу обеспечивать убыток по фьючерсному контракту, но и для последующего закупа новых на каждой просадке.

Проще говоря, я хочу застраховать свои сбережения в рублях на случай, если государство перестанет индексировать их по 21%-й ставке и снизит её до 6-8%, как это должно быть в нормально функционирующей экономике.

К тому времени курс доллара будет опять расти, и чтобы это предотвратить, придётся снова повышать ставку до 21%, если ситуация выйдет из-под контроля и доллар будет приближаться к 200 рублям.

А когда это наступит, то я не смогу купить себе более дорогую машину или квартиру, а также другие товары, стоимость которых рассчитывается в валюте. Я не хочу ограничивать себя в возможностях, поэтому выбрал гибридную стратегию сбережений.

Мы не можем точно предсказать будущее, поэтому лучшая стратегия — закупаться постепенно, дожидаясь каждого нового падения. А когда этого падения нет, пусть лучше деньги будут работать, принося ежедневные проценты.