Иногда так хочется купить вот эти новые наушники. Или вот эту сумочку. Но именно сейчас немного не хватает. И заботливый маркетплейс предлагает: “Друг, не плати сейчас целиком, плати долями!” или “Сплитуй покупку!”. И ты прикидываешь, что это не 40 тысяч сейчас, а по 10 тысяч раз в две недели. А тут уже и заплата будет, и потом аванс… И вот уже вожделенные наушники едут в корзинке курьера к вам домой. Вы радуетесь покупке и тому, как удачно вы ее совершили. Но не все так просто. А бесплатный сыр даже в 2025 году все еще только в мышеловке. Разбираемся, как сервисы деления платежей влияют на вашу кредитную историю.

Что такое “оплата долями” и “в сплит”

Как бы красиво ни описывали маркетплейсы данные формы оплаты, суть их банальна. В большинстве случаев это микрозаймы. Ни один магазин не будет играть в альтруизм и бесплатно давать возможность оплачивать покупку по частям. Ведь отсутствие полной оплаты сразу - это риск для продавца. И, разумеется, он хочет себя обезопасить, давая вам такую “рассрочку”.

Самый большой подвох таких сервисов - они не показывают вам кредитный договор. Наверняка, если замучить поддержку маркетплейса, он вам его предоставит. И почти наверняка это будет договор микрозайма. Просто потому что сумма покупки действительно мала для того, чтобы называться полноценным потребительским кредитом.

Почему микрозайм - это плохо для кредитной истории

То, что микрозаймы плохо влияют на кредитную историю, говорят все. Но почему их так не любят банки и остро реагируют, видя подобные займы в кредитной истории?

Когда банк рассматривает вашу заявку на кредит, он, помимо всего прочего, оценивает вашу платежеспособность. Здесь происходит анализ:

- источников дохода;

- сумм ежемесячных поступлений;

- регулярности поступлений;

- текущих кредитных обязательств;

- предыдущих оформленных кредитов.

Механика этого анализа у каждого банка своя, но если смотреть в целом на картинку, то банку важно найти ответ на один простой вопрос: а вы сможете погасить тот кредит, который планируете взять?

В списке анализируемых факторов мы указали предыдущие кредитные продукты. Когда банк видит кредиты на:

- квартиру;

- машину;

- крупные покупки;

то он понимает, что вы пользуетесь заемными деньгами только по необходимости. Более того, видя регулярные платежи, он понимает, что вы спокойно выплачиваете взятые суммы.

А вот если в вашей кредитной истории миллион и один мелкий кредит (пусть и своевременно погашенный), уже возникают вопросы. Ведь здесь два варианта:

- вы не умеете распоряжаться получаемыми средствами и вынуждены оформлять небольшие кредиты, чтобы обеспечить регулярный быт;

- ваши источники дохода не позволяют закрыть даже базовые потребности.

Вывод: как можно доверять такому клиенту и дать 5 млн на квартиру? Где гарантия, что он вернет эти деньги?

Вот и получается, что регулярно оформляемые микрозаймы медленно, но верно портят вашу кредитную историю. Показывая банку, что вы не можете накопить даже 40 тысяч на покупку тех самых злосчастных наушников. А еще на кредитную историю влияют выданные кредитные карты.

Совет. Если у вас много кредитов и вы задумываетесь о банкротстве - подумайте дважды. Это не решит ваши проблемы, а добавит новых. Ведь ипотека и банкротство сочетаются примерно так же как кефир с селедкой - может и нормально, а может и пронести.

Я уже купил что-то в сплит - мне теперь никогда не дадут ипотеку?

Отставить панику! Все не так плохо.

Если вы купили только одни наушники и на этом остановились - это не страшно. Банк при одобрении ипотеки смотрит на совокупность всех факторов. И если среди оформленных вами ранее существенных кредитных продуктов затесался один сплит на 20 тысяч - это не конец света. Вопрос именно в их количестве.

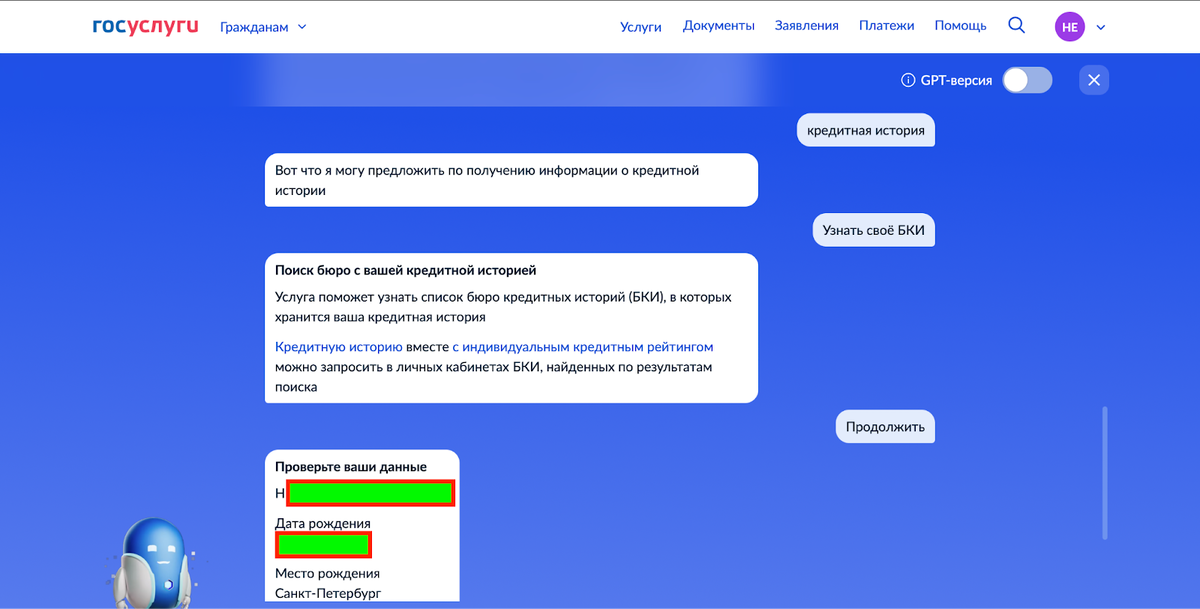

Мы рекомендуем регулярно (хотя бы один раз в полгода) проверять собственную кредитную историю. Это можно сделать через Госуслуги. Дважды в год бесплатно.

Через поддержку запрашиваем данные, в каких БКИ содержится информация о ваших кредитах (да, они есть разные).

Далее вам придет информация о том, в каких БКИ содержатся данные о вашей кредитной истории.

И далее заказываем в каждом из БКИ справку о состоянии вашей кредитной истории.

Например, вот это хороший кредитный рейтинг. И, кстати, у этого пользователя был один сплит в 2023 году. Как видите, иные крупные кредиты, которые вовремя выплачиваются, не повлияли на показатели.

Вывод: хочется что-то купить - покупайте. Но лучше за наличку. Или хотя бы с кредитной карты.

А как вы относитесь к сплитам и оплате долями? Делитесь в комментариях.