Недавно индекс S&P 500 опустился на 8,5%. Я вижу людей, которые говорят, что падение рынка - это хорошо, особенно для молодых инвесторов. Вот что написал в своем твиттере Чамат Палихапития:

Позитив падения цен на рынке в том, что это дает молодым людям хороший шанс на покупку активов по сниженным ценам, что делает инвестирование и последующее приобретение жилья более доступным.

Звучит логично. Если мы предполагаем, что рынок восстановится, то снижение цен позволит молодым инвесторам купить активы по более низким ценам, а, значит, получить более высокую прибыль в будущем.

Но падения рынков не происходят в вакууме. Снижение обычно связано с другими экономическими событиями. Люди теряют работу или не получают повышений. Компании перестают нанимать сотрудников. Люди начинают тратить меньше денег. И эта цепочка воспроизводит сама себя.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Если вам повезло сохранить высокооплачиваемую работу во время кризиса, тогда да, снижение рынка будет хорошей возможностью для покупок. Но везет не всем. Согласно исследованию “Краткосрочные и долгосрочные последствия для выпускников ВУЗов во время рецессии” люди, которые начинают свою трудовую деятельность во время рецессий зарабатывают за всю жизнь на 5% меньше. Процитирую небольшой отрывок из исследования:

Типичная рецессия - это рост безработицы на 5 процентных пунктов. Рост безработицы приводит к снижению заработка в начале карьеры на 9 процентов. Этот показатель уменьшается вдвое за 5 лет и падает до нуля в течение 10 лет. За этот период недополученная сумма достигает 5 процентов от заработка за всю жизнь.

Вы можете подумать: “Да, я потеряю 5 процентов от своих заработков, но ведь я куплю акции со скидкой в 20 и более процентов. Разве это не повод для позитива?”

Здесь есть несколько проблем, которые я разберу по отдельности.

Небольшая потеря в доходах влечет за собой более существенную потерю в сбережениях

Потеря дохода может иметь большое влияние на то, сколько вы можете откладывать.

Представьте, что вы зарабатываете 100.000 долларов в год после налогов, а тратите 80.000 долларов в год. Доля сбережений равна 20%. А теперь представьте, что ваши доходы упали всего на 5% (-5.000 долларов), а расходы остались на том же уровне. При таком сценарии ваши годовые сбережения составят 15.000 долларов в год. Уровень сбережений упадет аж на 25%, хотя доходы упали всего на 5%!

Если цены на акции упадут всего на 20%, то вы сможете купить меньше акций, потому что уровень ваших сбережений упал сильнее, чем упали акции. Допустим цена на индексный фонд S&P 500 находится на уровне 100 долларов. С годовыми сбережениями в 20.000 долларов вы могли приобрести 200 акций (20000 / 100).

Цена индекса падает до 80 долларов (снижение на 20%). Но ваши сбережения сократились до 15.000 долларов в год. Теперь вы сможете приобрести лишь 187,5 акций (15000 / 80).

Падение доходов на 5% может показаться незначительным, но в масштабах всей вашей жизни это огромная цифра. Предположим, что за всю вашу карьеру вы заработаете 2-4 миллиона долларов. 5% от этой суммы - 100.000-200.000 долларов. Эти деньги будут изъяты именно из ваших сбережений. Неужели вы думаете, что несколько акций, приобретенных по скидке в возрасте 20 лет, смогут компенсировать потерю 100-200 тысяч долларов? Да никогда!

Период низких цен длится не долго

Есть еще одна проблема. Цены на акции не останутся низкими навсегда. Поэтому даже если вам удастся купить несколько акций со скидкой, относительно всех ваших инвестиций за всю жизнь - это мелочь.

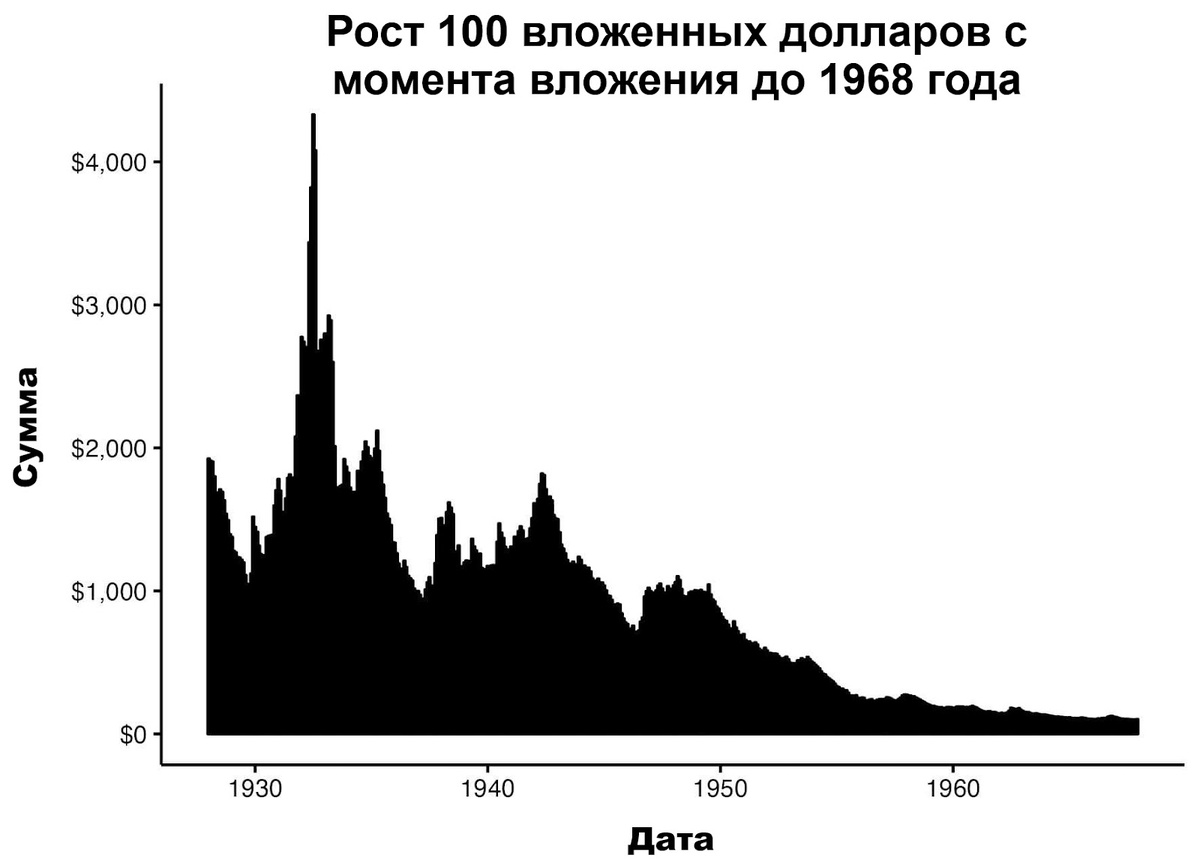

Представьте, что вы инвестировали в американские акции по 100 долларов каждый месяц во время Великой Депрессии. Насколько больше вы бы заработали, если бы покупали на самом дне, в сравнении с покупками немного раньше или немного позже? Разница всего в два. На графике ниже видно до каких значений доросли бы 100 долларов к 1968 году (конец 40-летнего периода исследования):

Как вы можете видеть, инвестиции, сделанные на дне в 1932 году выросли примерно в 2 раза больше, чем инвестиции сделанные чуть раньше или чуть позже. Не поймите меня неправильно, это отличный результат. Но по сравнению с инвестициями, которые вы сделаете за всю жизнь, эффект от этого будет едва заметным. Это не даст разницы между бедностью и финансовой свободой. Вы заработаете лишь немногим больше. Помните об этом, когда будете ждать очередной крах рынка.

Со мной такого не случится

Снижение рынка может казаться хорошей возможностью для покупки, если вы предполагаете, что оно повлияет только на ваш портфель и больше ни на что. Мы рассмотрели только один сценарий, когда ваш доход снижается на 5% из-за рецессии в начале вашей трудовой деятельности.

Но что если дела пойдут хуже? Что если вы потеряете работу? И что если не сумеете найти новую? Что если вам придется тянуть на себе других членов семьи? Легко говорить о крахе рынка в теории, но на практике все может быть гораздо труднее.

Дело в том, что обвалы фондового рынка не происходят сами по себе. Мне это напоминает ситуацию, когда люди хотят купить дом, но ждут “пока упадут цены”. Неужели вы думаете, что цены на недвижимость могут упасть, а все остальное останется как есть? Так не бывает! Если цены на недвижимость рухнут, то одновременно с этим возникнет куча других проблем.

То же самое относится и к падению рынка ценных бумаг. Подобные снижения могут создать такие проблемы, которые вы не сможете предвидеть. Я не пытаюсь вас напугать, но вера в то, что “со мной такого не случится” - это плохой способ управлять своими финансами.

Решение проблемы не в том, чтобы надеяться на рецессию, а в том, чтобы быть к ней готовым.

Не надейтесь, готовьтесь

Меб Фабер недавно показал, что последние 15 лет были лучшим 15-летним периодом для акций начиная с 1970 года:

Из этого не следует, что нас обязательно ждет обвал. Но мы знаем, что растущий рынок не может длиться вечно. Правда в том, что никто не знает будущего, особенно с нынешней неопределенность в Вашингтоне. Но я точно знаю, что от подготовки к худшему сценарию еще никому не стало хуже.

Как же подготовиться? Вот несколько мыслей на этот счет:

- Портфель. Рассуждать о диверсификации - это одно, но применять её - совсем другое. Убедитесь, что в вашем портфеле присутствуют как высокорисковые, так и низкорисковые активы (например, облигации). Кроме того, неплохо было бы держать в портфеле активы, которые меньше коррелируют с акциями. Это может быть недвижимость, золото, криптовалюты и др. Я не люблю владеть активами, которые не приносят прибыль (например, золото или крипта), но подобные активы могут дать лучшую диверсификацию, чем традиционный портфель из акций и облигаций.

- Окружение. Сбалансированный портфель - это только начало. Если вы хотите действительно подготовиться к рецессии, то вам нужно хорошо знать свое окружение. Для многих людей лучшим активом во время рецессий является не их портфель, а связи. Когда я говорю о связях, я имею в виду не только семью и друзей, но и всех, кто есть в вашей записной книжке. Некоторые исследования показывают, что именно слабые социальные связи (друзья ваших друзей) чаще всего помогают найти новую работу. Именно поэтому важно строить сильное окружение еще до того, как придется им воспользоваться.

- Бюджет. Я плохо отношусь к экономии ради построения капитала, но во время рецессии всё иначе. Знать свои расходы и доходы полезно в любое время, но в плохие времена это абсолютно необходимо. Первым делом стоит провести аудит своих трат и посмотреть, нет ли чего-то, от чего можно без проблем отказаться. Задача здесь в том, чтобы обеспечить вам больше пространства для маневра в трудные времена. Когда вы сделаете это, останется только ждать, пока все остальное в экономике наладится.

- Возможности. Следите за новыми возможностями, которые обязательно будут появляться в трудные времена. Легко рассматривать рецессию исключительно как плохой период, но оно может быть и периодами вашего роста. Рецессия может дать вам возможности, особенно если вы хотели когда-нибудь открыть бизнес или сменить карьерный путь. Во время экономических кризисов становится меньше конкуренции, цены снижаются, условия становятся лучше, появляется доступ к дешевым кадрам. Использование подобных возможностей может стать поворотной точкой вашей карьеры. Конечно, подобные начинания могут быть сопряжены с риском, но этот риск часто оказывается меньше, чем в обычное время.

Подводя итог, я бы сказал, что кризис - это не возможность, которую нужно с нетерпением ждать, а скорее трудности, которые придется преодолевать. И несмотря на то, что они действительно могут подарить уникальные инвестиционные возможности, экономический ущерб от них сводит подобные плюсы на нет.

Вместо того, чтобы надеяться и ждать очередного краха рынков, лучше убедитесь, что вы к этому краху действительно готовы. Вы сможете смотреть в будущее уверенным взглядом, если будете хорошо знать свой портфель, свое окружение, свой бюджет и свои возможности. Как сказал Зиг Зиглар: “Успех - когда возможности встречаются с подготовкой.”

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.