Пенсионная система России в 2025 году — вызовы и возможности

К 2025 году пенсионная система РФ претерпела ряд изменений, направленных на адаптацию к демографическим и экономическим вызовам. Средний размер страховой пенсии составляет 24 300 рублей, что на 18% выше уровня 2023 года, но все еще недостаточно для комфортной жизни. По данным ПФР, лишь 7% россиян выходят на пенсию с выплатами выше 50 000 рублей. Однако, как заявил председатель комитета Госдумы по вопросам собственности Сергей Гаврилов, при грамотном планировании достижение пенсии в 100 000 рублей возможно. В статье разберем практические шаги, законодательные лазейки и скрытые риски, которые нужно учесть.

1. Условия для пенсии в 100 000 рублей: Миф или реальность?

1.1. Формула от Сергея Гаврилова

Для получения ежемесячных выплат в 100 000 рублей необходимо:

- Официальная зарплата от 230 000 рублей до вычета НДФЛ;

- Непрерывный стаж 64 года (для мужчин) / 62.5 года (для женщин);

- Отсрочка выхода на пенсию до 75 лет.

Пример расчета:

- При зарплате 230 000 рублей за 64 года работы накапливается 625 пенсионных баллов;

- Стоимость 1 балла в 2025 году — 158 рублей;

- Фиксированная выплата — 9 800 рублей;

- Итог: (625 × 158) + 9 800 = 108 750 рублей.

Проблема: Средняя продолжительность жизни в РФ — 73 года. Для большинства требование 64-летнего стажа нереалистично.

1.2. Альтернатива: Накопительные механизмы

- Добровольные взносы в НПФ: Доходность топ-10 фондов — 7–9% годовых. При ежемесячном взносе 10 000 рублей за 30 лет накопления составят 8.2 млн рублей → пенсия +65 000 руб./мес.

- Инвестиции в акции: Портфель из дивидендных аристократов (Сбербанк, Газпром) может давать 8–12% годовых.

2. 5 стратегий увеличения пенсии: От проверки стажа до налоговых вычетов

2.1. Перепроверка и дополнение стажа

Шаг 1. Запрос выписки из ПФР:

- Через личный кабинет на Госуслугах → раздел «Пенсионные накопления» → «Расширенная выписка».

- Срок обработки — 3 рабочих дня.

Шаг 2. Восстановление пропущенных периодов:

- Архивные справки: Для предприятий, ликвидированных до 2002 года, запрашивайте документы через муниципальные архивы.

- Суды: Если работодатель не платил взносы, подавайте иск о взыскании недоплаченных баллов (ст. 13 ФЗ № 400).

Пример: Жительница Самары через суд восстановила 5 лет стажа, работая в 1990-х в колхозе, увеличив пенсию на 12 000 руб./мес.

2.2. «Белая» зарплата и налоговые вычеты

- Преимущества:

Накопление баллов: При зарплате 150 000 руб./мес. за 30 лет → 340 баллов → пенсия 62 000 руб.

Возврат НДФЛ: До 15 600 руб./год через вычеты за обучение, лечение, ипотеку.

Совет: Используйте сервис «Налогия» для автоматического расчета вычетов.

2.3. Добровольные страховые взносы

- Для самозанятых и ИП:

Минимальный взнос — 48 000 руб./год (1 МРОТ × 12 мес. × 22%);

Максимальный — 350 000 руб./год (ограничение по взносам). - Дополнительные баллы: 1 балл = 127 000 руб. взносов.

Пример: ИП из Новосибирска, уплативший 250 000 руб. добровольных взносов, получил +2 балла → +316 руб./мес. к пенсии.

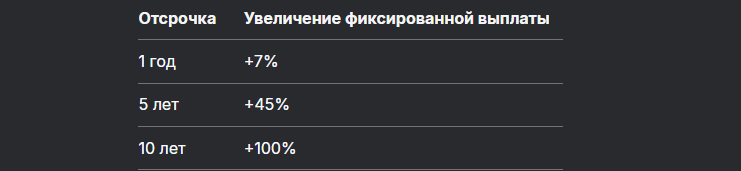

2.4. Отсрочка выхода на пенсию

- Повышающие коэффициенты (ст. 17 ФЗ № 400):

Кейс: Мужчина, отложивший пенсию на 5 лет, повысил выплаты с 28 000 до 40 600 руб./мес.

2.5. Инвестиции в недвижимость и криптоактивы

- Арендный доход: Квартира в Москве за 12 млн руб. → аренда 60 000 руб./мес.

- Стейкинг криптовалют: Годовой доход 8–15% в USDT, BTC, ETH.

3. Законодательные новации 2025–2026: Что изменится?

3.1. Двукратная индексация пенсий

С 2026 года:

- 1 февраля: Индексация на уровень инфляции (прогноз — 6.5%);

- 1 апреля: Дополнительная индексация на 2–4% в зависимости от доходов ПФР.

Пример: При текущей пенсии 30 000 руб.:

- Февраль → +1 950 руб.;

- Апрель → +600 руб.

- Итог: 32 550 руб.

3.2. Военные пенсии: Новые правила

- Индексация 4.4% с марта 2025:

Затронуты военные, сотрудники МВД, Росгвардии, ФСИН;

Средняя пенсия военного пенсионера — 58 000 руб. → 60 552 руб. - Надбавки за выслугу:

20 лет службы → +25%;

25 лет → +40%.

4. Международный опыт: Уроки для России

4.1. США: 401(k) и IRA

- 401(k): Работодатель добавляет 50% от взносов сотрудника (до 6% зарплаты).

- IRA: Граждане могут инвестировать до $7 000/год с налоговыми льготами.

4.2. Германия: Riester-Rente

- Государство доплачивает 175 €/год + 300 € за каждого ребенка.

- Доходность — 3–5% годовых.

4.3. Китай: Многоуровневая система

- Базовая пенсия: 1 200 юаней (≈17 000 руб.);

- Корпоративные фонды: Компании отчисляют 8% от зарплаты;

- Индивидуальные счета: Инвестиции в гособлигации с гарантией 4%.

5. Риски и как их избежать

5.1. Банкротство НПФ

- Гарантии АСВ: Возмещение до 2.8 млн руб.

- Стратегия: Делите накопления между 2–3 фондами.

5.2. Инфляция

- Защита:

Вклады в валюте (доллар, евро);

Покупка ОФЗ-ИН (индексируемых на инфляцию).

5.3. Изменения законодательства

- Пример: Заморозка накопительной части в 2024–2030 гг.

- Совет: 70% средств — в страховую пенсию, 30% — в личные инвестиции.

6. Кейсы: Успешные истории увеличения пенсии

6.1. Анна, 58 лет (Казань)

- Действия:

Восстановила 8 лет стажа через суд;

Инвестировала 2 млн руб. в НПФ «Сбербанк». - Результат: Пенсия выросла с 18 000 до 47 000 руб./мес.

6.2. Иван, 65 лет (Краснодар)

- Действия:

Отсрочил пенсию на 5 лет;

Сдает 3 квартиры в аренду. - Результат: Общий доход 145 000 руб./мес.

7. Прогнозы до 2030 года

- Роботизация ПФР: ИИ будет автоматически корректировать стаж и баллы.

- Пенсионные криптофонды: Легализация NFT-накоплений.

- Персональные пенсионные кабинеты: Интеграция с биометрией и блокчейном.

8. Советы экспертов

- Сергей Гаврилов, депутат Госдумы:

«Используйте все льготы для ИП — они позволяют легально снизить налоги и увеличить взносы». - Ольга Семенова, финансовый консультант:

«Диверсифицируйте риски: 50% — государственная пенсия, 30% — НПФ, 20% — личные инвестиции».

Бесплатная консультация юриста

Заключение: Пенсия как финансовая цель

В 2025 году увеличение пенсии требует не только соблюдения формальных условий, но и активного управления личными финансами. Комбинация официального трудоустройства, инвестиций и законодательных лазеек позволяет достичь высоких выплат. Помните: пенсия — это не конец карьеры, а этап, к которому нужно готовиться с первого рабочего дня.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.