в прошлый раз была теория, сейчас пример.

Текущее состояние

- Семья, около 30 лет каждому.

- Доход каждого супруга 100 000 месяц.

- Ипотеке взяли пару лет назад, 70 000 в мес.

- Маленький ребенок, детский садик 20 000 в мес.

Цель

Чтобы капитал приносил 50% от текущего дохода через 10 лет.

Предположения

- Посчитаем на примере 1 человека.

- Рост зарплаты берем от 15% в ближайшее время до 7% в будущем.

- Доходность вкладов и облигаций падает с 21% до 9% через 10 лет .

- Доходность с риском на уровне среднего роста акций за 10 лет.

Действия

✔ сбережения в 10% от зарплаты составят 120 000 руб. за год.

✔ оплачивали детский садик сами, теперь оплачиваем с материнского капитала, сэкономленное направляем на индивидуальный инвестиционный счет ИИС3.

✔ со 100 000 ежемесячного дохода налог на доходы физических лиц 156 000 рублей в год, возвращаем их в апреле следующего года применяя сначала вычет по % с ипотечных платежей, в размере 50 778 руб., далее вычет по покупке недвижимости 105 222 руб. (еще останется 154 778 руб.)

Внесли за год на ИИС

120 000 руб. сбережений,

120 000 руб. экономии на садике за счет материнского капитала,

50 778 руб. возврата налога с ипотечных %,

105 222 руб. возврата налога по вычету на покупку недвижимости

Итого: 396 000 руб. внесено на ИИС.

С них в апреле следующего года получим 13% с взноса на ИИС3 в пределах 400 000 т.е. еще + 51 480 руб. на пополнение ИИС3.

За год, внеся на ИИС 120 000 руб. сформировали капитал 447 480 руб.

✔ материнского капитала при таком использовании хватит на 5+ лет, что даст 690 000 рублей ИИС3.

✔ с вычета по покупке недвижимости в 2 000 000 рублей обычно можно вернуть 13% т.е. 260 000 рублей, за 4 года они окажутся на ИИС3.

✔ вычета с % по ипотеке хватит надолго, всего можно вернуть 13% от 3 000 000 рублей, т.е. 390 000 рублей, эти средства окажутся на ИИС3 за 8 лет.

✔ не учитываем вычеты на детей, социальные по которым можно вернуть 13% от оплаты медицины, фитнеса и обучения, в рамках 150 000 руб. в год.

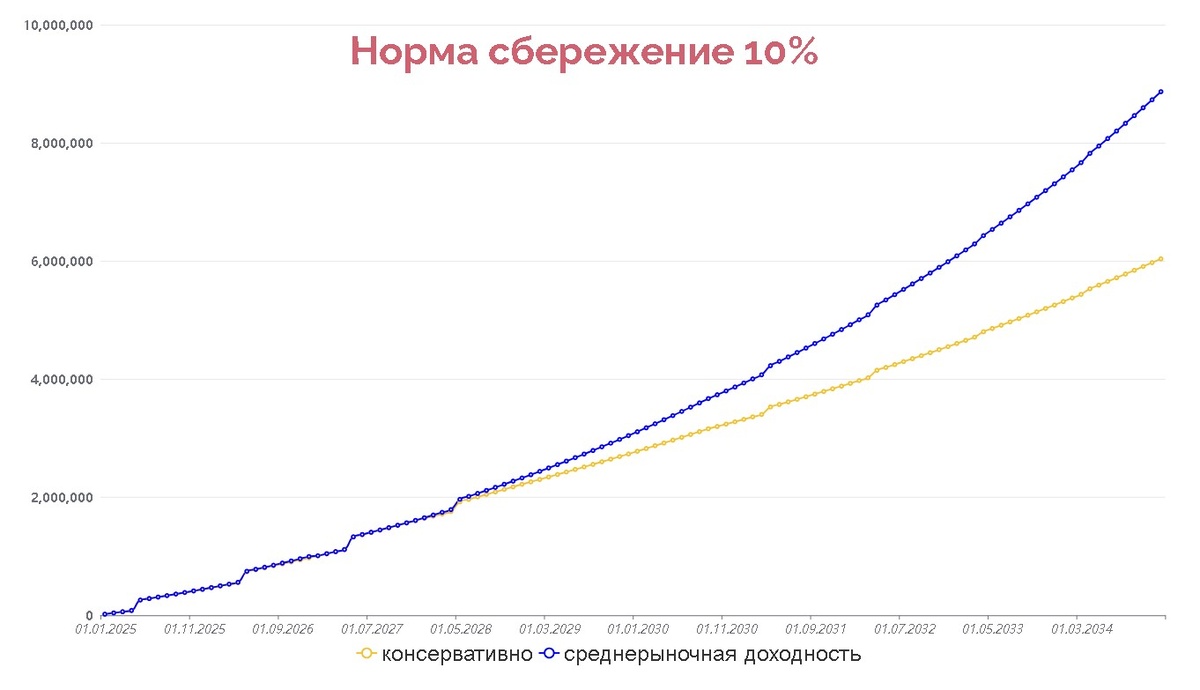

Расчеты

Раньше начнем инвестировать - большую работу проделает сам капитал.

Достижение цели

чтобы через 10 лет капитал приносил 50% от зарплаты: - сберегать все на безналоговом индивидуальном инвест счете ИИС3. - инвестировать не только в облигации и фонды денежного рынка.

✔ Накопленный капитал в 8 872 000 руб. с доходностью 13,7% будет приносить 101 500 руб., или 50% от зарплаты в 203 000 руб., которая росла 10 лет и выросла в 2 раза с 2025 года.

Доходность прошлого не может быть гарантией будущих доходностей но это работает в обе стороны, например сейчас чтобы российским акциям в индексе Мосбиржи нужно вырасти почти в 2 раз чтобы прийти к среднему значению за много лет и на десятки % чтобы стоить как в 2023 году.

Для текущего состояния есть причины, но есть факторы, которые вне зависимости от большой политики действуют на переоценку активов, на картинке выше про них. Акции не ограниченный товар, можно выпустить новые, но в каждый конкретный момент времени их количество более-менее стабильно, а инфляция существует всегда.

Все предположения о ставках, инфляции и многом другом на далекое будущее имеют огромную погрешность, это иллюстрация общих тенденций, но, если инвестируем систематически, то рост рынка в сторону средних значений позволит мощно прирастить капитал помимо постоянных сбережений

Капитал - это функция времени и событий,

происходящих в нем, чтобы событиям приносили финансовые блага нужно начинать сберегать. Государство дает большие привилегии и стимулирует людей к сбережению и инвестированию. Это особенно важно в начале накопления, рекомендуется использовать льготы и вычеты, это ракетное топливо для старта капитала.

Выводы:

➔ можно сберегать мало, если впереди много времени.

➔ можно сберегать очень консервативно и добиться своих целей.

➔ льготы от государства существенно помогают в начале создания капитала. ➔ не надо знать будущее, чтобы инвестировать.

➔ расчеты были для одного члена семьи, но и второй супруг имеет право вернуть 260 000 рублей с этой же квартиры.

➔ нет объективных поводов откладывать старт сбережений.

Не забудьте открыть индивидуальный инвестиционный счет ИИС3.