Привет, меня зовут Елена Коваленко

Я инвестирую с 1996 года. И уже давно получаю пассивный доход из разных источников. На создание Капитала у меня ушло аж 19 лет!...

Честно признаюсь, путь был непростой: 2 раза я теряла все деньги!

И начинала все заново.

А сейчас я обеспечила себя и свою семью на всю жизнь и могу больше не работать

Но я работаю, потому что инвестиции - это дело всей моей жизни! Мне интересно😊 И я помогаю другим пройти этот путь в разы быстрее и легче

КАК ПЕРЕСТАТЬ ТЕРЯТЬ ДЕНЬГИ И НЕ ПОВТОРЯТЬ ЧУЖИХ ОШИБОК?

Более 20-ти лет я работаю финансовым консультантом.

Многие клиенты уже давно стали моими хорошими знакомыми.

Ездим вместе отдыхать, поздравляем друг друга с праздниками...

И на вопрос:

— Кем вы, Елена, работаете?

Я бы ответила теперь так:

— Семейным финансовым доктором.

По мотивам историй моих клиентов могу снимать целые сериалы.

10 сезонов — запросто

И все случаи такие разные..

Одинаковы только их переживания.

Вот 5 самых частых тем, о чём жалеют люди:

1️⃣Что ничего не сохранили.

— Елена! Где ж вы были раньше?! Если бы вернуть все деньги, которые мы потратили на пиво-шашлыки за эти годы! Да вложить их под 20%! Я бы мог перестать работать прямо сегодня!

2️⃣Слишком понадеялись на свой стабильный доход.

Казалось, что так будет всегда…

— Кто ж знал, что будет пандемия / СВО ?

— Я не думал, что меня уволят / бизнес накроется / новый директор сменит всю команду...

— Я и представить не мог, что на мое место возьмут более молодого! У меня ж опыта больше! Но...

— Заболел… 2 месяца в больнице, теперь я не у дел…

3️⃣ Взяли кредит, бизнес не пошел, а долги нарастают снежным комом

— Елена, о чём вы говорите?! Какие инвестиции? У меня куча кредитов, кушать что-то надо. Не до жиру мне сейчас… Если б у меня были денежные запасы - все было бы по-другому

4️⃣Не создали капитал, когда были деньги

— А возможность была… И даже какие-то предлагал инвестировать… Но мне казалось, что у меня «всё схвачено»! У меня должность, друзья, связи… БЫЛИ…

5️⃣Построили дом, 2 авто на семью, хорошая еда, путешествия… Привыкли к хорошему. Но сейчас все это придется урезать!!

И даже не подумали создать пассивный источник денег, чтобы поддерживать тот уровень жизни, к которому привыкли…

— Пахали всю жизнь, как проклятые… А что теперь? Когда доходы резко снизились - как все это содержать?

КАК ЖЕ ХОЧЕТСЯ БЫТЬ СОСТОЯТЕЛЬНЫМ ВСЕГДА, А НЕ ТОЛЬКО, ПОКА ЕСТЬ РАБОТА!

Вот такие плачевные концовки историй я слышу всё чаще и чаще от клиентов. 99%, что вы узнали в них и СВОЮ ситуацию...

Почему я так уверена? Да потому что сама когда-то прошла через несколько из них…

Моё предложение:

- Давайте так: что было, то сплыло!

- Опыт получили? Выводы сделали?

- Хватит ныть! Вперёд!

За начальные условия берём то, что есть прямо сейчас! И начинаем думать, искать, вкладывать, создавать резервы и КАПИТАЛ.

Даже если вы просто начнете инвестировать по 10 тыс.рублей в месяц - у вас будет больше, чем ноль.

Все! Время пошло!

ШАГ 1: Найти свое “ЗАЧЕМ”

Зачем вам инвестировать? А может, не надо?

Пока вы не найдете свое “ЗАЧЕМ”, вы будете топтаться на месте и не сдвинетесь с мертвой точки… Инвестиции - это марафон. Поэтому вам нужно найти внутреннюю мотивацию на системные действия! Это жизненно необходимо.

Возьмите листок бумаги (а лучше заведите “Денежную тетрадь”)

Разделите лист на 2 колонки и напишите:

1. Что будет, если у Вас будет Капитал и пассивный доход 100-200-300 тр/мес

2. Что будет, если у Вас НЕ будет Капитала (точнее - чего у вас не будет)

Как вы будете себя чувствовать в обоих случаях?

Я серьезно… напишите прямо сейчас - другого времени не будет.

Не продолжайте читать, пока не напишете

ШАГ 2: Изучить варианты инвестиций и подобрать подходящий для вас

Лучшее вложение денег - это не просто одно “волшебное место”, куда можно вложить и забыть. А это комбинация из нескольких вариантов инвестиций по принципу “не клади все яйца в одну корзину”.

За 25 лет практики я перепробовала более 30-ти разных инструментов: акции, облигации, пифы, etf, IPO, форекс, недвижимость... И пришла к выводу: не бывает самых лучших вариантов инвестиций. У всех есть свои “плюсы” и “минусы”. Поэтому важно научиться сочетать эти варианты так, чтобы они усиливали друг друга.

Вот топ-5 инвестиций, куда инвестирую сейчас я и мои VIP-клиенты:

- Облигации 15%-25% годовых (фиксированный доход)

Это стабильная часть вашего Капитала, которая никогда не “просядет” и дает ежемесячную прибыль в конкретные даты.

Минусы: нужно уметь отбирать надежные облигации с постоянным купонным доходом

Плюсы: стабильный пассивный доход - Акции роста РФ 20%-30% годовых (плавающий доход)

В акциях вы можете получить больше доходность, чем в облигациях. Но можете и поймать убытки, если не умеете искать точки “входа” и “выхода”

Минусы: нужно больше времени и навыков, чтобы отслеживать тенденции

Плюсы: повышенная доходность - Акции роста США 20%-40% годовых (плавающий доход)

Это акции крупных компаний с мировым именем, которые в долгосроке растут. Я отобрала 50 лучших акций из 6’000 при помощи специальных проверенных технологий

Минусы: риски блокировок для россиян

Плюсы: повышенная доходность (если правильно подобрать)

- Дивидендные акции 5%-10% годовых (плавающий доход)

Вы можете получать пассивный доход от дивидендов работающих предприятий. Российские компании платят нерегулярно (по закону не обязаны). Американские компании платят каждый квартал (обязаны по закону)

Минусы: невысокий %

Плюсы: в сезон выплаты дивидендов РФ акций можно заработать повышенную прибыль за счет роста котировок (по методу ЯФМА)

- Недвижимость под сдачу в аренду 5%-7% годовых (фиксированный доход)

Это тоже стабильная часть вашего Капитала (как и облигации)

Минусы: низкая ликвидность, низкая доходность, высокий порог входа

Плюсы: растет в цене и, как говориться, “майниш вещь”

Благодаря правильному использованию этих инструментов вы никогда не “прогорите” и сможете смело рассчитывать на 15%-20% годовых.

Я предлагаю начинать с акций и облигаций.

80% капитала держим в облигациях под фиксированный процент (15%-18% годовых)

20% капитала инвестируем в акции (20%-40% годовых)

ШАГ 3: Составить ПЛАН

Поставить цель: какой пассивный доход вам нужен? Когда?

Определить сумму разовых и ежемесячных вложений

Составить план инвестиций, чтобы узнать ТОЧНУЮ ДАТУ - когда пассивный доход?

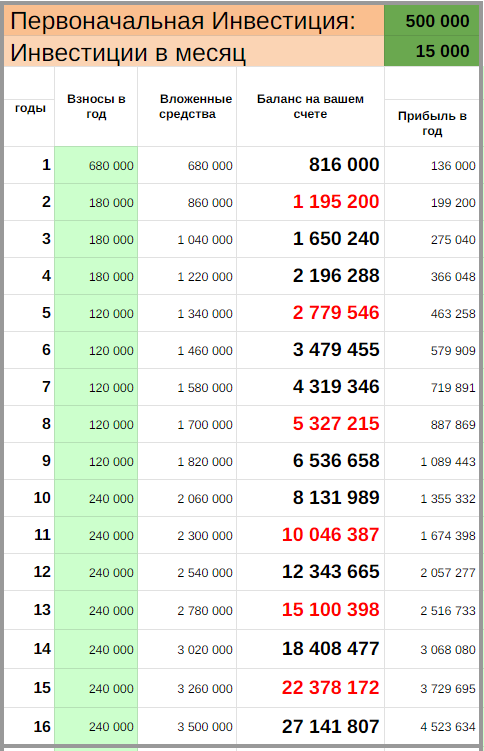

Вот пример Личного Финансового Плана:

Цель: Капитал 10’000’000, чтобы получать пассивный доход 100’000 р/мес

Вы инвестируете 500’000 р разово и по 15’000 рублей в месяц под 20% годовых

На 2-й год: у Вас первый Миллион

на 5-й год: 2 800 000 р

на 8-й год: 5 000 000 р

на 11-й год 10 000 000 р

Ваши деньги удваиваются каждые 3 года!

Вы можете заказать Ваш финансовый план под ВАШИ цифры и задачи

Шаг 4: Найти наставника

Представьте, что вы высадились на незнакомой планете без карты и компаса. А теперь представьте, что вышли за хлебом в соседний магазин.

Ну, примерно так выглядят инвестиции без наставника и с ним.

С наставником вы не теряетесь, а начинаете зарабатывать с первых же вложений.

Вы не будете терять время и деньги

Ведь ваш наставник:

1. Прошёл сложный путь от новичка до профессионала. Вам не придется его повторять – у вас будет короткая прямая дорога.

2. Побывал во всех видах инвестиций. Вас больше не пугают инвестиции, ведь вам всё объясняют.

3. Повидал мошенников. И не даст вас обмануть.

4. Знает, каково это: как сложно начать. Как много информации. Как иногда опускаются руки. Наставник поддержит в трудную минуту!

Кстати, это всё про меня! 25 лет инвестирования научили меня тому, о чём не прочитать в книжках. 4 успешно пережитых кризиса показали, что я хорошо всё усвоила и готова вам передать.

Выберите меня (или кого-то еще) своим наставником, и мы вместе создадим прибыльные стратегии для вашего капитала.

Шаг 5. Выбрать брокера и открыть счет ИИС

В своей многолетней практике я изучила десятки брокеров, с которыми работала сама и работают сотни моих клиентов: Сбербанк, Финам, ВТБ, Тинькофф, БКС, Фридом финанс, Interactive Brokers…

Вот мой топ-3 брокера:

- Финам (удобная платформа, небольшие комиссии)

- ВТБ (низкие комиссии)

- Тинькофф (удобная платформа, но высокие комиссии)

Счет ИИС выгодно открывать, если Ваш горизонт инвестирования - более 5-ти лет.

Зачем это делать?

- Вы не платите налог на доход физических лиц (13%). А в инвестициях каждая копейка приносит дополнительный доход. Это вас ускоряет на пути к цели

- В случае, если у вас есть белая зарплата, государство вам будет выплачивать до 52.000 рублей каждый год (налоговый вычет). Эти деньги вы тоже сможете отправить в работу!

Есть одно НО: по закону ИИС открывается минимум на 5 лет.

Если вам срочно понадобятся деньги, вам придется закрывать ИИС досрочно. И тогда все привилегии этого инструмента исчезнут.

Поэтому лучше помимо ИИС открыть обычный брокерский счет, с которого вы в любой момент сможете снять деньги.

Шаг 6. Выбрать и купить облигации

Для начала нужно определиться с критериями отбора облигаций

Доходность:

- Доходность купона (какой % вы будете получать: 15% - 25% годовых)

- Цена покупки. Если облигация торгуется выше номинала, посчитайте: когда ваша переплата окупится за счет купонов. Если облигация торгуется сильно ниже номинала - это “звоночек” о том, что с ней могут быть проблемы

- Постоянный или переменный купон (выбирайте постоянный)

- Как часто выплачивается купон (раз в 6 мес / 3 мес / ежемесячно)

Надежность:

- Дефолты (проверьте: не задерживала ли компания выплаты по купонам)

- Кредитный рейтинг эмитента (выбирайте A и B)

- Закредитованность (отношение обязательств к активам компании)

- Выручка и прибыль (должны каждый год расти)

Другие критерии:

- Объем торгов (если объем низкий, то вы не сможете быстро продать облигацию)

- Оферта (эмитент может поменять условия: % купона или срок погашения)

Вот примеры конкретных облигаций с номиналом 1000 р

ООО "Антерра" (гостиничный бизнес)

ПАО “Апри” (застройщик)

АО «Монополия» (логистика)

Шаг 7. Делать реинвест, чтобы увеличивать %% доходности при помощи Капитализации

Раз в месяц (а лучше раз в неделю) вы заходите на свой счет. И всю прибыль, которая пришла за это время, реинвестируйте в новые облигации.

Капитализация - это восьмое чудо света! Со временем суммы на ваших счетах увеличиваются как снежный ком. Главное этот снежный ком запустить!

К примеру, вложенные 100 000 руб под 25% годовых за 15 лет вам дадут

- Без реинвеста (оранжевая линия): 475 000 р

- С реинвестом каждый год (зеленая линия): 2 842 000 р

- С реинвестом (фиолетовая линия): 4 100 000 р

Поэтому используйте силу сложного процента

Успехов вам на этом пути!

Очень интересно услышать ваши истории.

В какой точке вы сейчас? Хотите, но сомневаетесь? Начали и остановились? Активно инвестируете? Или отдали деньги в управление и надеетесь на лучшее?

Поделитесь в комментариях.