Давайте внимательнее посмотрм на то, что мы обсуждали в прошлой части. Напомню, что в прошлой части мы показали, что такое Mean-Variance Frontier (для заранее выбранных активов), обсудили его Эффективную и Неэффективную границы. Потом, показали, как можно алгебраически найти веса, соответствующие Эффективному региону фронтира. Повторю: найдем веса w со звездочкой (аллокацию активов), для которых будет выполнено:

- Ожидаемая Доходность портфеля будет равна целевой Ожидаемой Доходности

- Стандартное Отклонение будет минимальным (среди всех возможных аллокаций активов, дающих нам целеую Ожидаемую Доходность)

- Найденные веса будут складываться в 100%. Это не гарантирует, что все активы будет необходимо брать в лонг, некоторые придется шортить (они будут иметь отрицательный вес).

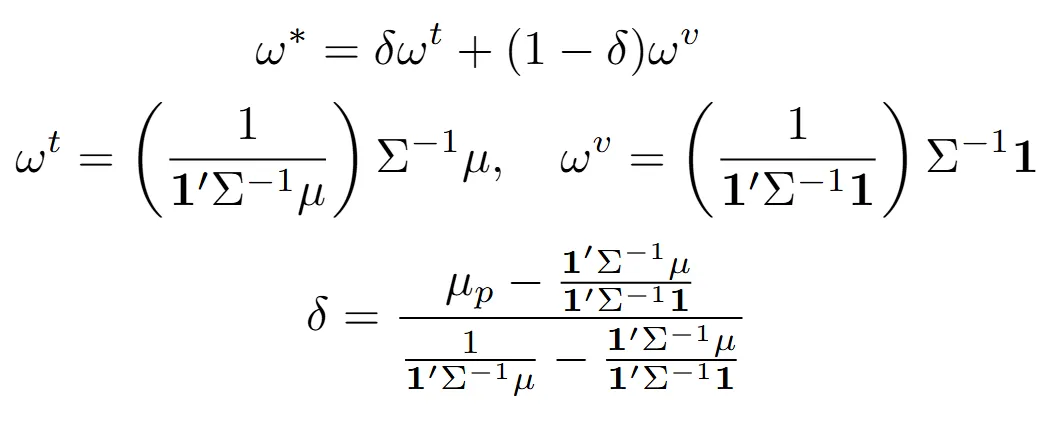

Оказалось, что решение сводится к использованию формул:

Разберемся, что это вообще все значит. На верхней строке мы видим, что наши искомые веса w со звездочкой это линейная комбинация:

Обсудим каждый из этих пунктов.

Tangency Portfolio — портфель, максимизирующий Коэффициент Шарпа (см. первую часть). Иными словами, этот портфель подразумевает такую аллокацию весов для наших активов, чтобы мы могли получить наибольший Коэффициент Шарпа. Графически, чтобы получить такой портфель, мы должны провести касательную к Эффективной границе фронтира.

Global Minimum Variance (GMV) Portfolio — портфель, имеющий наименьшее Стандартное Отклонение. Это единственное ограничение, накладываемое на аллокацию весов такого портфеля.

Графически, оба портфеля буду выглядеть так:

Таким образом, наш целевой портфель — это всего лишь линейная комбинация Tangency и GMV портфелей с весами δ. В свою очередь, δ здесь для того, чтобы наша комбинация двух этих портфелей действительно давала целевую Ожидаемую Доходность (веса для которой мы ищем по условию задачи).

А теперь, допустим, один из наших активов — безрисковый актив (risk free). То есть, мы обуславливаемся, что его Стандартное Отклонение равно 0. Наши выводы почти не меняются. Тем не менее, это интресный кейс, чтобы хорошо прочуствовать логику происходяшего.

Графически это будет выглядеть так (приблизим):

- Форма нашего фронтира изменилась. Теперь эта кривая уже не квадратичная, а линейная

- Наш GMV портфель изменился, и стал равен полной аллокации портфеля в безрисковый актив (точка “New GMV” на графике)

Остальные умозаключения остаются неизменными.

На этом я бы хотел завершить рассказ про Портфельную Теорию Марковица. В дальнейшем, мы продолжим говорить об оценке пеформанса портфелей, фокусируясь на иных аспектах.

P.S.Приглашаю заинтересованного читателя в свой телеграм канал (FinMathJournal), чтобы быть на связи!