Все гонятся за высокой доходностью, пытаются заработать лишний процент.

Берут дополнительные риски, влезают в сомнительные истории ради высокой доходности.

Но куда важнее доходности является другой показатель - НОРМА СБЕРЕЖЕНИЯ.

Намного важнее не под какой процент вы инвестируете, а какой процент от дохода вы инвестируете.

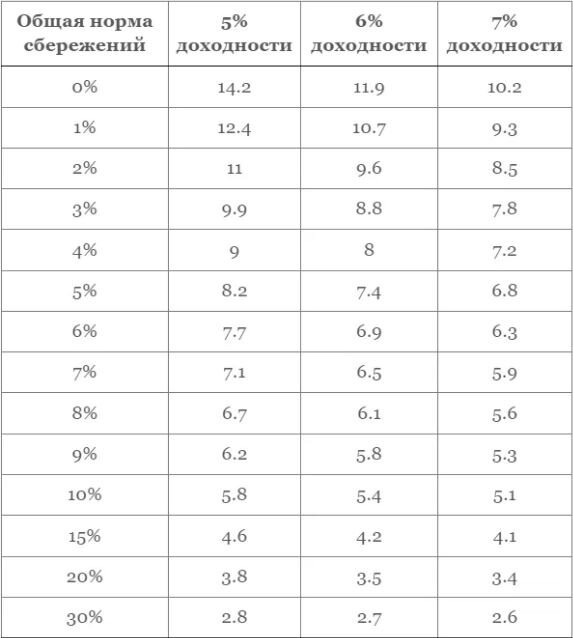

Прикреплю в комментарии вам таблицу с временем удвоения капитала в годах при различных нормах сбережений и доходностях.

По этой таблице вы сможете примерно определить за какое время ваши вложенные деньги удвоятся.

Например, если вы откладываете 1000 в год при капитале 100.000. Если вы положите деньги под 5%, вы удвоите свой капитал за 12,4 года. А если вложите под 7%, то удвоитесь через 9,3. Тут разница есть. Но если вы откладываете 30%, то есть 30000 при капитале 100000. То вы удвоитесь уже через 2,8 года при 5% или через 2,6 года при 7%. Тут разница уже сильно меньше.

Выводы следующие:

По мере увеличения вашей нормы сбережений, доходность имеет все меньшее и меньшее значение.

Больше откладывать намного важнее, чем эффективнее инвестировать.

Чем больше норма сбережения, тем меньше можно оставлять в защитных активах, так как в момент просадки за счет ваших хороших пополнений вы сможете приводить портфель к балансу.

Инвестируя 10% от дохода, вы к большим результатам не придете. Я пришел к выводу что оптимальным уровнем нормы сбережения является 50%. Естественно к такой норме пришел не сразу. По моему опыту, кто ни разу не проводил оптимизацию расходов, то могу сказать, что после оптимизации расходов вы сможете выделять 10-20% вашего дохода БЕЗ потери качества и уровня жизни. А далее ваше задача задача расти в доходах (и в этом будет помогать ваш растущий капитал), при этом какое то время оставаясь на прежнем уровне расходов. Или как минимум расти в расходах медленнее, чем в доходах, постепенно приближаясь к норме сбережения в 50%.

В финплане на листе "Моделирование" вы можете посмотреть влияние увеличения нормы сбережения на результате инвестиций и сроках достижения ваших целей.

Вы можете выбирать доходность инвестиций, можете смоделировать ситуацию, где вы каждый год будете расти в доходах на сколько-то процентов.

Я верю, что расти на 30% в год реально, особенно если вы начинаете с низких уровней доходов.

Если в сфере, которой вы занимаетесь, нет возможности расти такими темпами достаточное количество времени (5-10 лет и более), то возможно вам стоит рассмотреть для себя другую сферу деятельности или открыть бизнес.

Мне понадобилось чуть более 4 лет, чтобы, от минимальных знаний и первых тысяч инвестированных рублей в 2019 году, к 2023 году прийти к норме сбережения 50% и ежемесячному пассивному доходу более 100 000 рублей. И это несмотря на непростой путь в товарке (основном моем источнике дохода), где был не один кризис и откат по доходу. Так что это более чем достижимо! Главное дисциплинированно идти по стратегии к своей цели.

Если вам данный контент понравился, тогда советую подписаться на мой телеграм канал - https://t.me/halyaev_invest. Там еще больше полезной информации