Что такое сложный процент?

Сложный процент (compounding interest) — это метод начисления процентов, при котором проценты прибавляются не только к первоначальной сумме вклада (или долга), но и к уже начисленным процентам. Это приводит к ускоренному росту капитала по сравнению с обычными (простыми) процентами, которые начисляются только на начальную сумму.

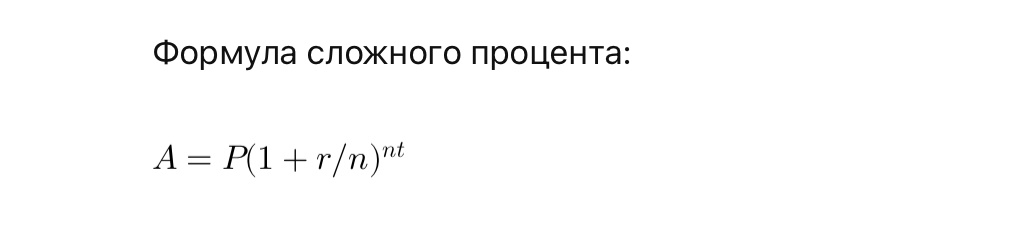

Как это работает?

Где:

• A — конечная сумма после начисления процентов

• P — начальная сумма вклада (principal)

• r — годовая процентная ставка (в десятичном виде, например, 10% = 0.10)

• n — количество начислений процентов в год (например, если проценты начисляются ежемесячно, то n = 12)

• t — срок в годах

Примеры

1. Простые проценты (для сравнения)

Допустим, вы вложили $1,000 под 10% годовых на 5 лет.

При простом проценте:

A = 1000 + (1000 \times 0.10 \times 5) = 1500

Итог: $1,500 через 5 лет.

2. Сложный процент (годовое начисление)

Допустим, те же $1,000 под 10% годовых, но с ежегодным начислением процентов:

A = 1000 (1 + 0.10/1)^{1 \times 5} = 1000 (1.1)^5 = 1610.51

Итог: $1,610.51 вместо $1,500 (разница уже есть!).

3. Сложный процент (ежемесячное начисление)

Теперь представьте, что проценты начисляются ежемесячно (n = 12):

A = 1000 (1 + 0.10/12)^{12 \times 5} = 1000 (1.0083)^{60} = 1645.31

Итог: $1,645.31 — еще больше за счет частого начисления.

Что мы получим, зная это?

1. Осознание важности инвестирования — чем раньше начнем вкладывать, тем быстрее растет капитал.

2. Понимание магии реинвестирования — повторное вложение прибыли ускоряет рост капитала.

3. Выбор правильных инструментов — важно искать инвестиции с капитализацией процентов (акции, фонды, криптовалюта, банковские вклады и т. д.).

Как использовать сложный процент для больших прибылей?

1. Инвестировать как можно раньше

• Чем больше времени у денег на рост, тем сильнее эффект.

• Если вложить $1,000 на 10% годовых на 30 лет, получится $17,449!

2. Выбирать инструменты с капитализацией

• Долгосрочные акции (S&P 500 в среднем +10% годовых).

• Дивидендные акции с реинвестированием дохода.

• Криптовалюты с стейкингом (например, Ethereum).

3. Использовать частое начисление

• Чем чаще начисляются проценты, тем лучше (ежемесячно или ежедневно).

4. Реинвестировать прибыль

• Например, если вы реинвестируете дивиденды, ваш доход будет расти экспоненциально.

Вывод

Сложный процент — мощный инструмент, который позволяет увеличивать капитал многократно при длительном инвестировании. Используя его, можно создать пассивный доход и значительно ускорить достижение финансовых целей.