Инвестирование в России в 2025 году при высокой процентной ставке 21%

В 2025 году Банк России установил ключевую ставку на уровне 21% годовых. Это существенно повлияло на финансовый рынок, изменив расстановку сил среди инвестиционных инструментов. В таких условиях важно понимать, куда выгоднее вкладывать деньги, чтобы не только сохранить капитал, но и приумножить его. Разберём основные стратегии и инструменты инвестирования.

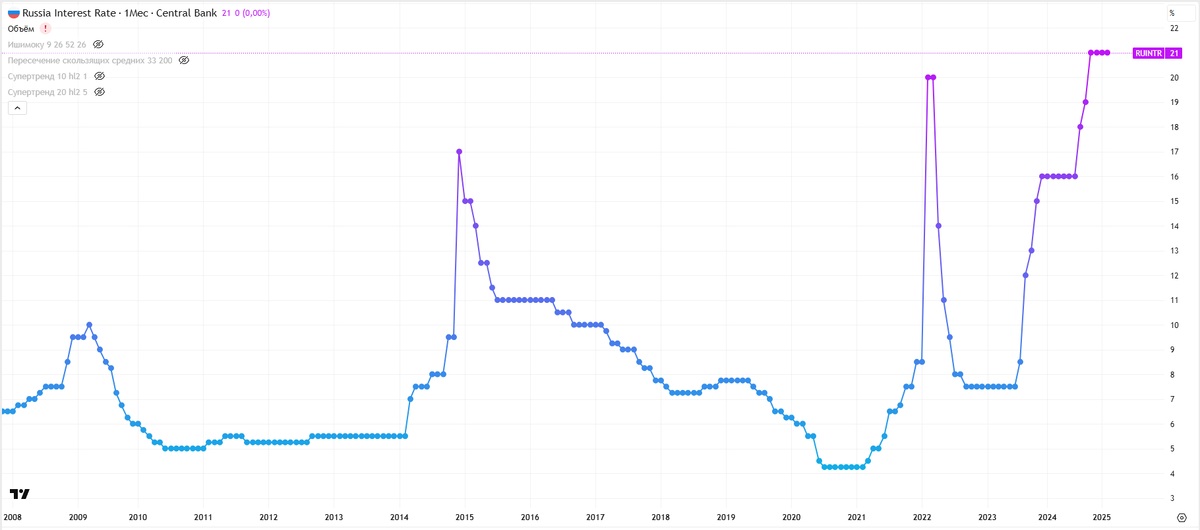

Почему процентные ставки выросли?

Ключевая ставка — это инструмент регулирования экономики, используемый Центробанком. Когда инфляция ускоряется, регулятор повышает ставку, чтобы сдержать рост цен. В 2024 году инфляция достигла 9,5%, что вынудило ЦБ поднять ставку до 21% годовых. Это сделало кредиты дороже, но одновременно повысило доходность сбережений.

Какие инвестиционные инструменты актуальны?

1. Банковские депозиты – надёжный, но не самый прибыльный инструмент

При высокой процентной ставке банки предлагают привлекательные условия по вкладам. В 2025 году ставки доходят до 18–20% годовых в зависимости от срока, что делает депозиты выгодным вариантом для консервативных инвесторов.

Пример: Вложив 1 миллион рублей на вклад под 18% годовых, через год можно получить 180 тысяч рублей прибыли (до налогообложения).

Плюсы: высокая надёжность, простота. Минусы: доходность ограничена процентной ставкой, средства нельзя использовать до окончания срока.

2. Облигации – альтернатива депозитам с дополнительными возможностями

Облигации – это долговые бумаги, выпускаемые государством или компаниями. Они предлагают два основных формата доходности:

- Облигации с плавающим купоном (флоатеры) – процентные выплаты привязаны к ключевой ставке, что позволяет получать актуальную доходность повторяя уровень ставки ЦБ.

Плюсы: Защита от следующих повышений ставок, цена облигации не падает. Дает время осмотреться и найти в нужный момент другие инструменты. Минусы: при резком снижении ставки можно не успеть переложиться в более доходные активы, которые также резко начнут расти.

Облигации с фиксированным доходом – дают заранее установленный процент, сейчас например, длинные ОФЗ( 5-10 лет) дают 15% в год.

Пример: Если купить облигации ОФЗ с доходностью 15% с расчетом на то, что ставку начнут снижать и цена облигации вырастет, но если будет кризис или ставку поднимут или будут держать на уровне 20-21%, то доходность будет ниже, чем в других инструментах.

Плюсы: высокая доходность на дистанции, ожидаемый рост облигации в цене спекулятивно при снижении ставки. Минусы: риск снижения цены и пониженная доходность в условиях более высоких ставок.

3. Акции – перспективный, но рискованный инструмент

Акции – это доля в компании. Их стоимость зависит от прибыли бизнеса и общей экономической ситуации. В условиях высоких ставок компании сталкиваются с ростом затрат, что может давить на их котировки. Однако эксперты прогнозируют рост российского фондового рынка на 40–50% в 2025 году.

Пример: Инвестор, купивший акции «Газпрома» на 100 тысяч рублей, может получить 40–50% прибыли, если рынок оправдает прогнозы.

Плюсы: высокая потенциальная доходность, защита от инфляции. Минусы: высокая волатильность, возможны значительные потери.

4. Недвижимость – инвестиции в долгосрочной перспективе

Высокая процентная ставка делает ипотеку дорогой, что может привести к снижению спроса на жильё и падению цен. Однако недвижимость остаётся одним из ключевых инструментов сохранения капитала.

Пример: Если купить квартиру в 2025 году, то при обесценивании рубля из-за кризиса и инфляции - стоимость квартиры сохранит эквивалент вложенных средств на дистанции, если не учитывать рост/просадки временные.

Плюсы: защита от инфляции, можно сдавать в аренду.

Минусы: высокая стоимость входа, ниже ликвидность, низкая доходность (5-6% годовых при сдаче).

5. Золото – защитный актив, но с оговорками

Золото традиционно используется как инструмент защиты капитала в нестабильные времена.

Пример: Например, в связи с геополитическими конфликтами в мире (Торговые войны США и Китая и др.). Золото растет, Акции падают.

Плюсы: защита в периоды кризисов. на горизонте 5-10 лет золото стабильно растет с локальными взлетами и падениями. Во времена кризисов - растет, во времена развития экономик - снижается

Минусы: возможны падения цен, при сильных экономиках в мире (США, Китай, ЕС)

Как выбрать стратегию инвестирования?

- Диверсификация портфеля – распределение средств между разными активами снижает риски.

- Фокус на надёжные инструменты – облигации с плавающим купоном и депозиты сейчас наиболее выгодны.

- Адаптация к изменениям – при снижении ставки можно переходить в акции и длинные ОФЗ.

Заключение

Высокая процентная ставка в 2025 году делает консервативные инструменты, такие как депозиты и облигации, наиболее выгодными. Акции и недвижимость подойдут для долгосрочных вложений. Главное – избегать резких решений и учитывать изменения экономической ситуации.

Не является инвестиционной рекомендацией, проводите всегда собственный анализ и взвешивайте решения.