Часто вижу у блогеров обзоры на различные компании, но в них нет какой-либо информации о дивидендной политике эмитентов, которые подвергаются разбору.

Я позиционирую себя как долгосрочного инвестора, думаю, что моим читателям будет важно знать о таких моментах.

Анализ дивидендной политики ЛСР (утверждена в 2023 году) Рекомендация: Мониторить отчеты по долговой нагрузке и FCF — ключевые индикаторы для прогноза дивидендов.

Часто вижу у блогеров обзоры на различные компании, но в них нет какой-либо информации о дивидендной политике эмитентов, которые подвергаются разбору.

Я позиционирую себя как долгосрочного инвестора, думаю, что моим читателям будет важно знать о таких моментах.

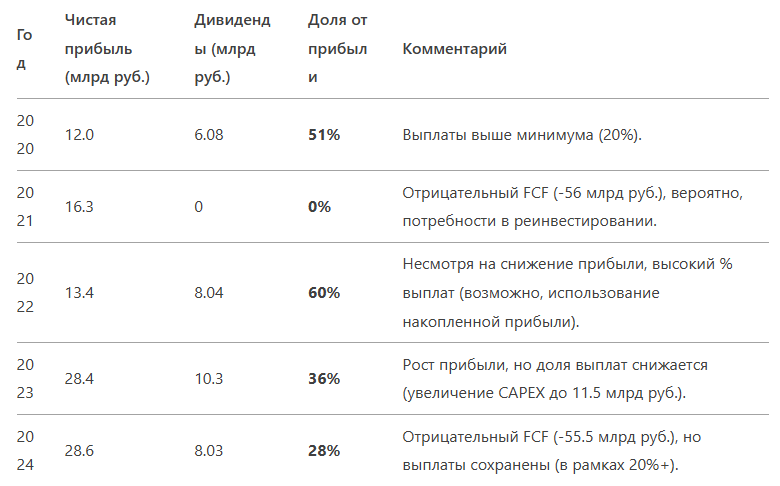

Анализ дивидендной политики ЛСР (утверждена в 2023 году)

1. Основные принципы дивидендной политики:

- Минимальный уровень выплат: Не менее 20% чистой прибыли по МСФО (п. 2.3 Положения).

- Гибкость: Совет директоров может корректировать выплаты в зависимости от финансовой устойчивости, долговой нагрузки, инвестиционных программ и макроэкономических условий.

- Источник выплат: Чистая прибыль (по РСБУ или МСФО), с возможностью использования накопленной нераспределенной прибыли.

- Периодичность: Ежегодные выплаты, но возможны промежуточные (квартальные, полугодовые).

2. Динамика выплат (2020–2024):

3. Ключевые факторы, влияющие на выплаты:

- Денежный поток (FCF):

В годы с отрицательным FCF (2021, 2022, 2024) выплаты снижаются или приостанавливаются. Например, в 2021 году FCF = -56 млрд руб. — дивиденды не выплачивались.

В 2023 году FCF = +18 млрд руб. — выплаты возобновились. - Инвестиции (CAPEX):

Рост CAPEX с 2.3 млрд руб. (2020) до 18.1 млрд руб. (2024) указывает на приоритет развития. Это объясняет снижение доли дивидендов в 2023–2024 гг., несмотря на рост прибыли. - Долговая нагрузка:

Чистый долг вырос с 16.8 млрд руб. (2020) до 72.8 млрд руб. (2024).

Соотношение Долг/EBITDA в 2024: 1.01 (приемлемо, но требует контроля).

4. Соответствие политике:

- Минимум 20% прибыли: Компания соблюдает, даже в сложные годы (например, 28% в 2024).

- Исключения: В 2021 году выплаты пропущены из-за отрицательного FCF и, вероятно, высокой долговой нагрузки (Долг/EBITDA = 1.92).

- Прогноз: В 2024, несмотря на отрицательный FCF, выплаты сохранены за счет оптимизации или использования резервов.

5. Риски для инвесторов:

- Волатильность выплат: Зависимость от цикличности строительного рынка и макроэкономических условий.

- Рост долга: Увеличение долга может ограничить будущие выплаты.

- CAPEX: Высокие инвестиционные расходы (8% выручки в 2024) снижают свободный денежный поток.

6. Выводы:

- ЛСР демонстрирует дисциплинированный подход к дивидендам, балансируя между интересами акционеров и инвестиционными нуждами.

- Гибкость политики позволяет адаптироваться к кризисам (например, 2021 год).

- Ожидания: В среднесрочной перспективе дивидендная доходность может остаться в диапазоне 8–15% при условии стабильной прибыли и контроля над долгом.

Рекомендация: Мониторить отчеты по долговой нагрузке и FCF — ключевые индикаторы для прогноза дивидендов.