Коли в сентябре прошлого года я стал акционером компании МТС, то стал её малость изучать. Хотя это надо было делать до, а не после!

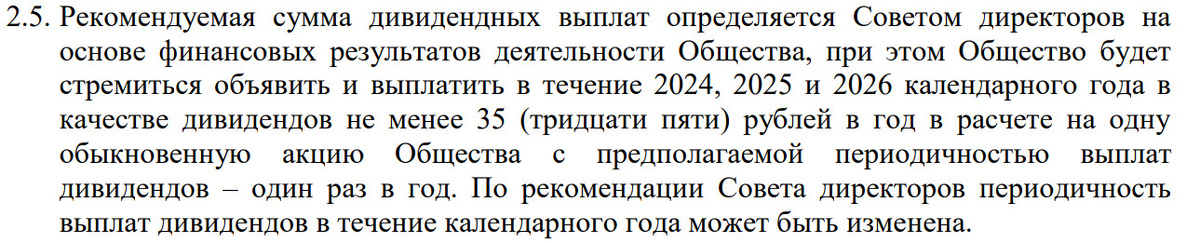

Мотив побудивший купить акции компании это "железобетонные" дивиденды не менее 35 руб. на акцию, которые были закреплены в Положении о дивидендной политике компании.

Акции компании по сути стали квазиоблигацией с неплохим, личное у меня 14,7% годовых после уплаты налогов, "купончиком", при моей средней цене покупки 206,28 руб.

Для наглядности стоит напомнить, какие дивиденды платила компания в предыдущие годы.

Когда эпопея с дивидендами подойдёт к завершению, есть шанс продать бумаги с прибылью и заработать на этом ещё! На горизонте 2-3 года вполне можно рассчитывать на среднюю доходность 25% годовых с учётом полученных дивидендов!

Немного истории

Компания вышла на Мосбиржу в далеком октябре 2003 года. Цена в первый день была в районе 127 руб., которая в последующие дни и месяцы сходила в районе 110-115 руб.

Спустя 21 год...

За всё время акции МТС выросли условно в 2 раза. Один раз взяли вершину в районе 376 руб. (в 3,2 раза) и несколько раз можно было получить цену в районе 335 руб. (в 2,8 раза).

Доходность бумаги составила около 5% годовых за всё время, без учёта дивидендов.

Если учесть полученные дивиденды, то доходность увеличивается до условных 20% годовых, что весьма-весьма не плохо! Особенно, если учесть какая была ставка ЦБ за прошлое десятилетие!

Компания МТС весьма наглядный пример той компании, где инвестор получает весьма хороший денежный поток в виде дивидендов, что в конечном счёте отражается на стоимости самих акций! Усидеть сразу на двух стульях не получится!

МТС сейчас это

- предоставление широкого спектра телекоммуникационных и цифровых услуг, включая голосовую и мобильную связь и передачу данных;

- доступ в интернет;

- кабельное телевидение;

- различные дополнительные услуги мобильной и фиксированной связи;

- финансовые и маркетинговые услуги;

- облачные и цифровые решения;

- реклама в интернете;

- реализация оборудования и аксессуаров;

- предоставление самокатов в аренду.

Про акционеров

По сути МТС является компанией одного человека - господина Владимира Евтушенко.

Это, если возвращается к вопросу о стоимости акций! Зачем работать над капитализацией компании, когда в карман каждый год падают приличные бабки?! Вопрос, как говорится, риторический!

Капитал компании разделён на 1 998 381 575 шт. акций.

Мои скромные 350 шт. дают долю в 0,00001% компании. Евтушенко может спать спокойно😆

По состоянию на май 2023 года общее количество акционеров компании насчитывалось 524529 человек.

За 2024 год компания кроме годовой консолидированной финотчетности, больше никаких пока отчётов годовых (общих) не публиковала.

Получается, что у среднестатистического акционера 1935 шт. акций компании на руках, стоимость которых на текущий момент оценивается в 428270 руб.

Про финансы

Не буду расписывать банальные выручку, себестоимость, прибыль и прочие финпоказатели! Всё растёт, как и долги! Акценты хочется сделать на других вещах!

На конец 2024 года краткосрочные обязательства компании превысили оборотные активы на 591,773 млн руб.

Для справки:

На конец 2023 года краткосрочные обязательства компании превысили оборотные активы на 411,529 млн руб.

Комментарии, как говорится излишни!

В качестве противовеса компания как бы может привлечь 823 млн руб. через выпуск облигаций. Что, как бы, должно утешить инвесторов! Интересно, кто будет их покупателем?

Показатели не торт, но компании пока удаётся лавировать своими финансами за счёт получения по итогам 2024 года прибыли, которая составила 51,3 млрд руб., положительного денежного потока в размер 158,9 млрд руб. и кеша в размере 109,7 млрд руб.

Весь свой капитал компания проела, и который составляет минус 11,2 млрд руб. по итогам 2024 года.

Так и не разобрался за счёт чего и как компания собирается выбираться из долговой ямы!

Покупки компании

Не смотря на кажущуюся катастрофическую дыру в финансах компании, МТСники продолжали покупать компании в 2024 году:

- приобрели оператора средств индивидуальной мобильности;

- приобрели разработчика платформы по продажам билетов;

- приобрели разработчика платформы для рекламы в интернете;

- приобрели разработчика и оператора блокчейн-платформы для финансовых торговых операций;

- приобрели разработчика профессиональных решений для видеоконференцсвязи;

- приобрели разработчика электросамокатов;

- приобрели разработчика платформы для размещения рекламы через блогеров;

- приобрели производителя "умных" турникетов и билетных систем.

В качестве послесловия

МТС уже не классический телеком, каким был лет 10-15 назад! Компания наращивает мускулы, не смотря на то, что финансы поют романсы! Правда для меня непонятна картина "завтрашнего" дня, чем в итоге хочет стать компания.

Мои приоритеты:

- чтобы компания заплатила дивиденд в 2025 и 2026 году не менее 35 руб. на акцию;

- чтобы через 2-3 года цена на акцию была в диапазоне 250-300 руб.

Если компания сможет продержаться на своих "дырявых" финансах это время и выполнить свои обязательства, то меня текущее положение дел устраивает!

Что касается долгосрока, то для меня МТС непонятная компания! Не как в плане роста стоимости, так и в качестве дивидендной коровы! Где те драйвера, которые смогут через 5-10 лет компанию поднять хорошо на ноги?

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией.